暴跌15%!从IPO狂热到理性回归:Figma的挑战才开始

近期刚上市的 $Figma(FIG)$ 公布了IPO以来的首份财报,Q2虽仍有41%的收入增长,但整体表现难掩疲态,EPS大幅低于预期引发市场担忧,导致股价在盘后暴跌近15%。

这一季度亮点在于用户指标的稳健扩张和AI新品的推出,但潜在瑕疵显露无遗:净留存率下滑、增长动能减弱,以及即将到来的股份解锁压力,或许预示着公司从IPO热潮中回归理性,短期内难言乐观。

财报核心信息

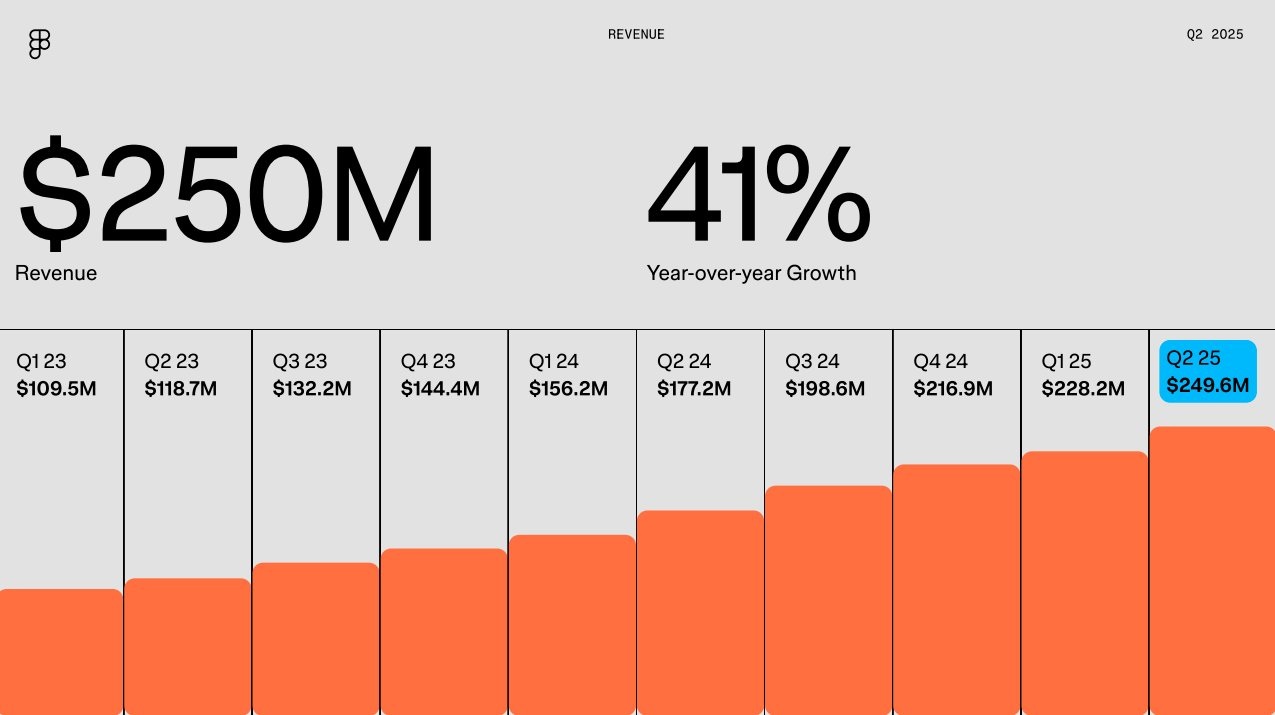

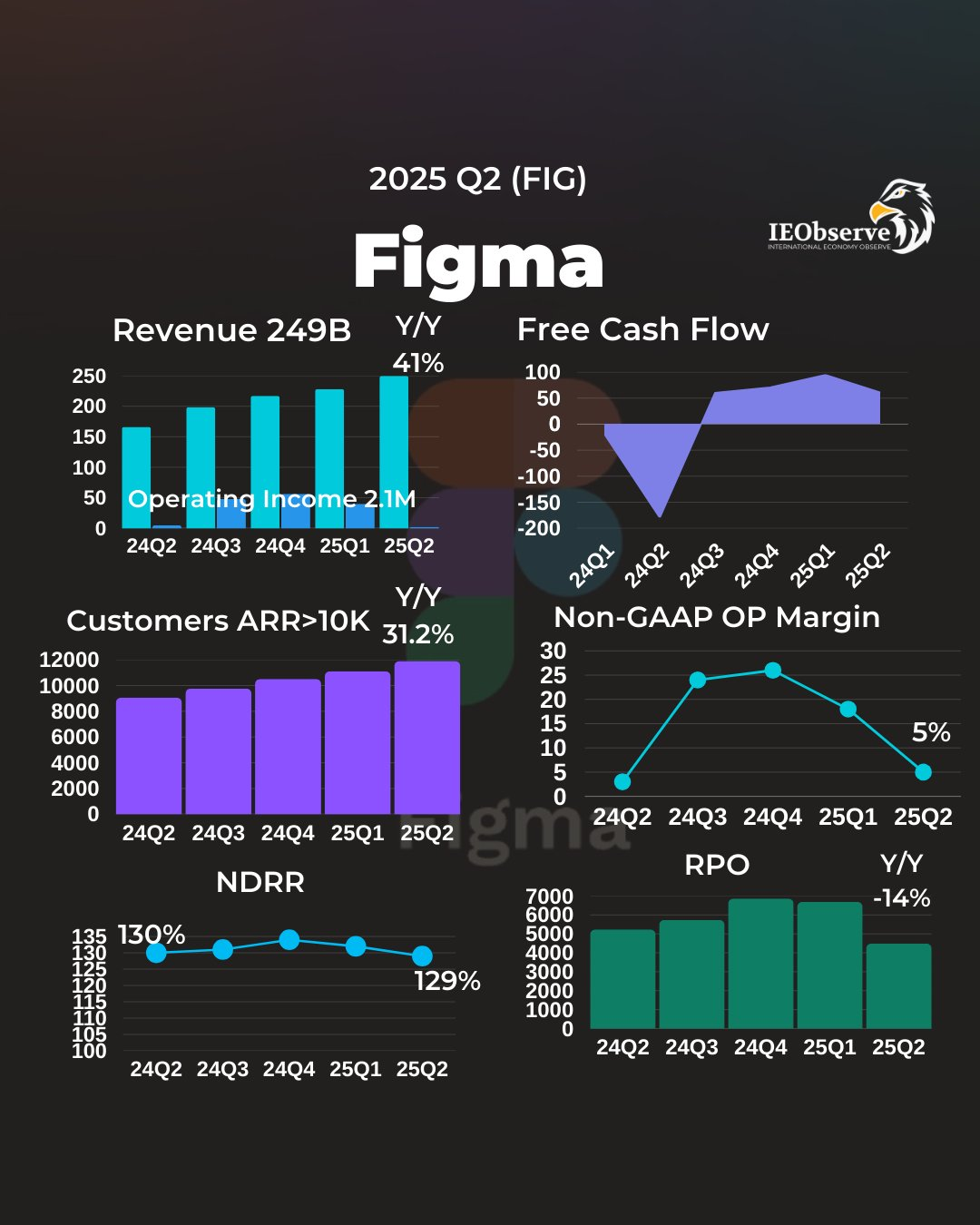

营收达2.496亿美元,同比增长41%,环比增长约9%。这一增长主要得益于Dev Mode等产品的持续渗透和企业客户扩张,但增速较上季度放缓,略低于公司自身初步预估的上限(2.47-2.50亿美元),显示出市场饱和迹象;虽超分析师共识的2.488亿美元,但未能提振信心,反映出增长驱动因素正从高速扩张转向依赖现有客户升级。

每股收益(EPS)为0.04美元,远低于市场预期的0.08美元,缺口达50%。背后逻辑在于运营费用激增(尤其是AI研发投入),导致净收入仅为846,000美元(去年同期亏损8.279亿美元),虽实现扭亏但盈利质量堪忧;这一弱于共识的表现凸显成本控制压力,业务结构中高额研发支出正侵蚀利润空间。

净留存率(NDR)降至129%,较上季度132%下滑3个百分点。该指标反映现有客户扩张放缓,可能源于经济环境收紧或竞争加剧(如Adobe和Canva的追赶);虽仍高于100%表明可持续性,但下降趋势暗示业务依赖情绪驱动的短期升级,而非结构性增长。

自由现金流,调整后自由现金流达6060万美元,Margin为24%;年化营收超10万美元的客户增至1119家(上季度1031家)。这些数据支撑了现金生成能力,但同比增速放缓,潜在变化迹象在于AI产品(如Figma Make)尚未全面收费,短期内可能进一步拖累现金流稳定性。

业绩指引

同时,公司对Q3全年展望较为谨慎,预计Q3营收在2.47-2.50亿美元区间,隐含环比增长放缓至约0-2%,全年指引未提供明确数字,但强调AI投资将持续。

Dev Mode的势头正对营收增长造成压力”,并指出AI产品成本已纳入模型,但尚未开始全面收费。这一指引偏向保守,远低于市场对高速增长的期待,或许是为了管理预期而非激进扩张。

投资要点

从结构性视角看,Figma的核心设计工具业务(如Figma Design和FigJam)仍是可持续的长期赛道,受益于数字协作趋势和企业客户忠诚度,但AI驱动的新品(如Figma Make和Sites)更多依赖市场情绪和短期话题,类似于过往季度Dev Mode的爆发式增长,一旦创新红利消退,可能面临需求波动;与历史对比,上季度NDR下滑已显露端倪,提醒投资者勿过度押注AI作为永久引擎。

分歧视角下,当前估值隐含极高成长预期——以约37倍市销率计算(远高于 $Adobe(ADBE)$ 的6倍或 $Shopify Inc(SHOP)$ 的18倍),市场似乎已定价过满,假设年增长率需维持40%以上才能支撑,但Q2的EPS miss和NDR下降表明低估空间有限;相比可比公司如Adobe(更成熟的生态)和Canva(更低估值下的用户增长),Figma的溢价源于IPO余热,却忽略了竞争压力,可能在经济下行中被重新定价为更现实的20-25倍区间。

战略判断上,管理层策略存在误区,如重金投入AI却延迟收费,这虽值得放大加注以抢占平台化机会(如从设计向开发横向扩张),但信号显示公司正走向平台化(如收购Modyfi和Payload),却可能因成本侵蚀而延缓盈利;我们认为,应更注重现有客户变现而非盲目扩张,以避免像Workday早期般因高估值泡沫破灭。

变量提示方面,投资者应持续追踪NDR(若跌破125%即为预警信号)、AI产品渗透率(如付费用户占比)和DAU/GMV结构变化,这些可能成为催化剂——如AI信用消费超预期可重定价估值上行,反之若宏观紧缩导致客户流失,则成下行风险点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 再放些水吧·2025-09-04好惨 😢😢点赞举报