AI基础设施的脊梁:Credo Q1增长满分!AI需求驱动营收同比暴涨274% – 投资时机到了?

$Credo Technology Group Holding Ltd(CRDO)$ 刚刚发布的2026财年Q1财报非常强劲,超出市场预期。得益于AI基础设施对高速连接解决方案的需求爆发,营收和盈利均创历史新高。尽管客户集中度较高可能带来短期波动,但整体增长势头强劲,潜在瑕疵在于供应链和关税不确定性。

财报核心信息

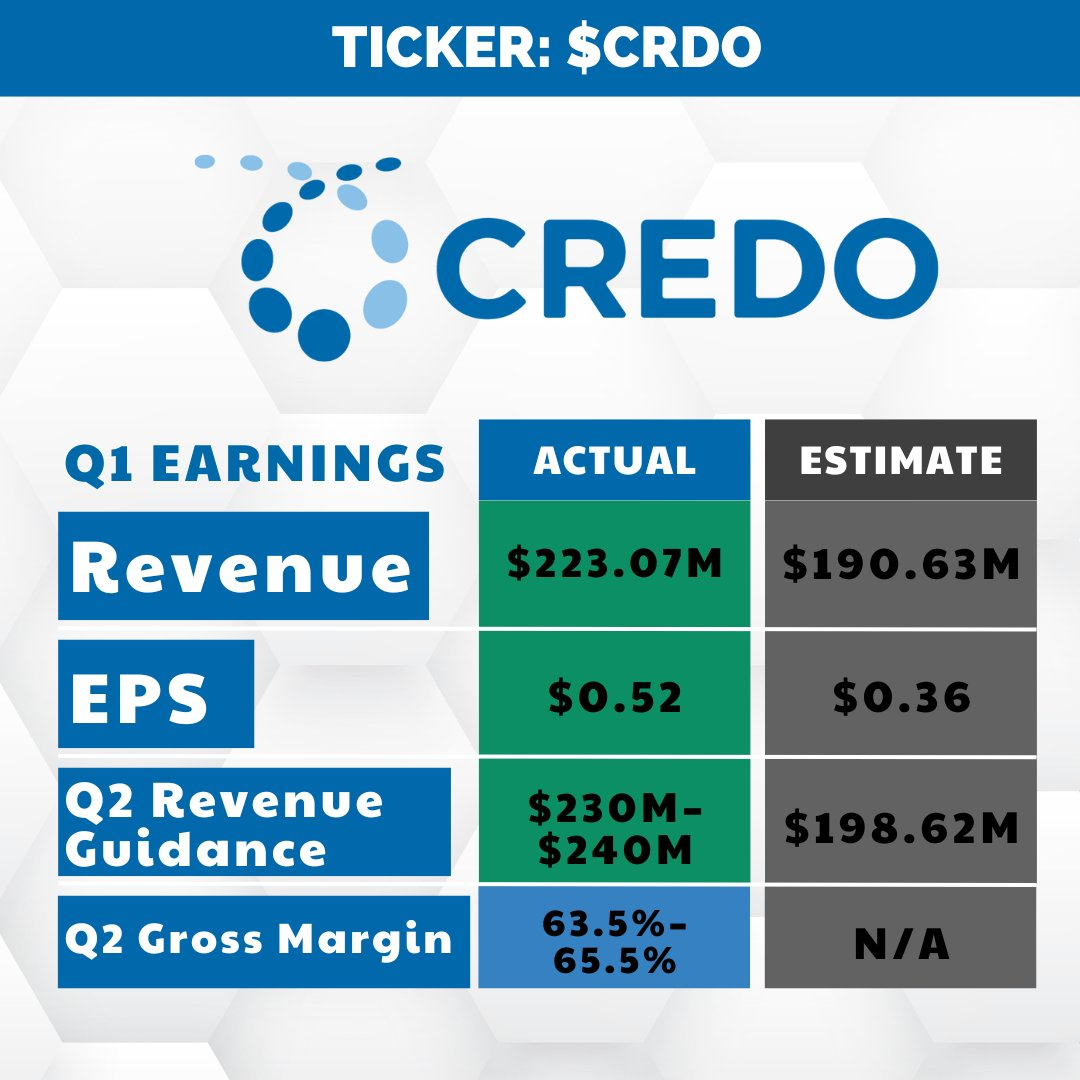

营收表现:Q1营收达2.231亿美元,环比增长31%,同比激增274%。增长主要由产品业务驱动,特别是主动电缆(AEC)和光学DSP产品的需求拉动。公司营收远超市场共识预期的1.906亿美元,显示出AI基础设施建置浪潮下Credo的强劲竞争力;业务结构上,产品营收占比高达97%(2.171亿美元),同比暴增279%,暗示公司正从IP授权向系统级产品转型加速。

毛利率与盈利能力:非GAAP毛利率为67.6%,环比提升20个基点,同比大幅改善。这一指标受益于规模效应和高附加值产品的销量占比提升,超出市场预期;非GAAP净利润达9830万美元,环比增长51%,EPS为0.52美元,远超共识预期的0.36美元,反映出运营效率提升,但需注意库存增加至1.167亿美元,可能预示供应链备货压力。

现金流与资产负债:运营现金流为5420万美元,自由现金流5130万美元,公司现金及等价物达4.796亿美元,环比增加。同比来看,现金流改善显著,但库存环比增加2660万美元,显示出为应对需求而主动备货;这一变化弱于部分市场共识,但整体财务健康,净资产负债率低,支持未来研发投入。

客户集中度:三大客户贡献营收比例分别为35%、33%和20%,第四家超大规模客户首次贡献显著营收。公司客户多元化有所改善(上季度最大客户占比61%),但仍依赖 hyperscalers;这一结构变化超市场预期,暗示AI生态合作深化,但也暴露潜在客户依赖风险。

业绩展望

管理层对下一季度给出了积极但略显保守的指引:预计营收在2.30-2.40亿美元之间(中点2.35亿美元),环比增长约5%,但显著高于分析师此前2.019亿美元的共识预期。

Non-GAAP毛利率预计在64%-66%之间,较本季度的67.6%略有下降,主要原因是规模扩张成本上升和新产品导入影响。

CEO Bill Brennan在财报电话会议中的表述偏乐观但带有务实色彩:“我们的增长得益于与超大规模数据中心运营商和主要客户建立的深度战略伙伴关系。鉴于市场对可靠且高效能连接解决方案的需求不断增长,我们预计营收将持续增长

投资亮点

Credo在本季财报中展示的高增长并非偶然,而是其在AI数据中心互联领域技术领先地位的直接体现。公司有源电缆(AEC)产品拥有73%的市场份额,这是一种基于铜缆的连接技术,用于连接AI服务器与网络交换机,相比传统光缆更可靠且功耗更低。

Credo的核心AEC和光学DSP业务属于可持续兑现的长期赛道,受AI基础设施建置驱动,类似于 $博通(AVGO)$ 在数据中心连接领域的长期增长路径,这些产品解决高带宽、低功耗痛点,预计在200G/1.6T节点持续受益;相比之下,IP授权业务更依赖短期话题如PCIe Gen6/7创新,可能受市场情绪波动影响较大,但公司系统级整合(如SerDes技术与IC设计结合)正推动从单一组件向平台化转型,类似于Marvell从芯片向生态扩展的模式,这将增强长期韧性。

公司正在从单纯的有源电缆供应商向更全面的连接解决方案提供商转型,包括光学器件和数据网络芯片。特别是光学业务,管理层表示“正按计划在2026财年再次实现光学收入翻倍的目标”。

估值方面,当前市值约215亿美元,隐含2026财年营收增长预期约120%,对应PS倍数约22倍,较 $Astera Labs, Inc.(ALAB)$ (类似AI连接玩家)的25倍略低,但高于 $迈威尔科技(MRVL)$ 的15倍,市场似乎已定价AI需求爆发,但可能低估光学业务翻倍潜力.

分歧在于客户集中度,若多元化不及预期,估值或承压

我们认为当前价位(约125美元)定价已较满,类似于 $爱彼迎(ABNB)$ 早期依赖核心市场时的高估值,但若第四 hyperscaler 贡献超10%,可能触发低估重估,对比Expedia在多元化后的估值扩张。

与博通、 $Arista Networks, Inc.(ANET)$ 等可比公司相比,Credo更专注于高速互联这一细分领域,拥有技术差异化优势。但需要注意的是,公司规模较小且客户集中度较高,一旦失去主要客户,将对业绩产生重大影响。

管理层策略聚焦 hyperscalers 伙伴关系和3nm工艺创新(如1.6T节点光学DSP)值得放大加注,这避免了低端市场竞争,但误区在于供应链依赖,可能放大关税风险——建议加强本地化生产;信号显示公司正走向平台化,如系统级创新“empowering customers to streamline system development”,类似于Ctrip从单一服务向生态扩张,我们认为横向进入PCIe retimer市场(TAM超10亿美元)是积极信号,可进一步加注以分散AEC依赖。

几个关键变量:一是前四大客户的收入占比变化,二是光学业务收入增长情况(特别是能否实现翻倍目标),三是AI基础设施投资周期的变化,四是竞争对手(如博通、Marvell)的类似解决方案进展。

任何主要客户订单的波动、新竞争对手的突破或AI投资热度的降温,都可能成为估值重新定价的催化剂或预警信号。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 上山抓牛股·2025-09-04不懂的行业,可以适当买些远期虚值call,就说万一呢点赞举报

- 今天又是努力不亏钱的一天·2025-09-04贵是贵了,增长也勉强配得上。点赞举报