概帮大体检

概帮大体检

------------

本次中概财报季是一个漫长的季节,仿佛三国点将,浪花淘京兴雄。东哥,兴哥,蒋凡,纵横捭阖,兵来将挡,天昏地暗。这些人物里,我建议大家要细品蒋凡,怎么可以如此立竿见影,这哥们去卖牛肉肯定是把好手,十斤牛肉里,九斤是牛逼。

本文从长期持股的角度,逐一梳理目前各个大市值中概股的估值,目前如何。以 $中概互联网ETF(513050)$ 的前十大持仓为例,前十大分别是腾讯、阿里、小米、拼多多、美团、网易、京东、携程、百度、快手:

(数据来源:基金资料)

在开始估值之前,想给我的估值方法,先加一点side notes。

第一,静态估值或者说用过去一年业绩的估值,意义不大,就像感情都在酒里一样,历史的信息都在股价里;我们估值要向前看,历史10倍PE可能非常虚无,因为你第二年完全可能没E。估值不往前,账户就要往生。

第二,因为第一点也说了,股价是之于未来的信息预测的反射,所以投资中不得不做很多猜测,整个光谱,最左边是瞎蒙,最右边是神算,而我们凡人,大概率在两端之间徘徊。

第三,我尽量用大家都能秒懂的相对估值法(比如P/E,P/S)等,不使用DCF这种含玄量过高,或者更残忍的option-based approach方法,花里花哨的,不实用。并且因为中概互联网的公司有共同特点,比如都有成熟的盈利水平且负债率不高,所以也没必要用EV/EBITDA或者 EV/SALES这样的估值指标。用我奶奶也看得明白的市盈率,就可以弄懂。

第四,利润不使用GAAP利润,因为不反应真实财务情况尤其是现金流的水平。统一全部使用调整后利润(non-GAAP)。

第五,估值是一门艺术。任何估值方法——就算是最给面子的评价——也不过是段誉的六脉神剑,时灵时不灵,偶尔还会射到自己。估值肯定不是科学,模糊的正确远好于精确的错误。

第六,很重要的是,我们都是毛估估,不要跟我说你怎么没有model进去下一家季度或许有商誉减值,千万不要锱铢必较。如果我开了天眼,能算到或看到每一个之于未来的数字,那我何必做估值,我直接去看未来的股价就好了。

第七,估值一定是主观的。既然有预测的成分,就一定是个观点,而观点就必然是主观的。不存在客观的估值。我认为他便宜,你认为他贵,都是观点。

那为什么要苦心孤诣去做估值?正如同自古烂片出神曲一样,自古低估出牛股,或者牛股大多数都起于微末(特斯拉这样一直贵一直飘在天上的是特例),许多牛股,都有长期的低估史。我总是觉得买好公司的前提是,估值要合适,不能太贵。而重庆森林这个组合给我的最大教训就是,就算是好公司,买贵了你也要付出巨大的代价,甚至付出多年的机会成本。

Side notes讲完,下面来看各家的估值。

一、腾讯

桃园结义之大哥腾讯,市值第一将将5万亿人民币,业绩四平八稳,估值云淡风轻。2Q25收入1845亿(yoy+15%),净利润556亿(yoy+17%)。游戏、广告、FBS(金融科技及企业服务)收入都很牛逼,游戏收入同比增 22%,广告业务收入同比增 20%。2Q25 调整后净利润同比增长 10%至 630.5亿元,毛利表现顺眼、费用管控优美,而腾讯资本开支相对也比较克制,191亿。

腾讯虽然是一个集团公司但业务我认为挺聚焦的,广告+游戏+金融科技+企业服务均以社交为核心基本盘,整体估值我认为不必用加总法SOTP,可以整体毛估。今年收入保守估计同比增长10%(去年6602亿),可达7200亿-7300亿,对应调整后净利润 2500亿(yoy +13%);在此基础上2026年合理预估2800亿(yoy+12%)。对应腾讯估值 20倍2025 PE、17.8倍 2026 PE。

所以企鹅,差不多就是20倍的2025估值,10%以上的利润增速。增速如果起来,产生预期差,比如能有20%的增速,那20倍就很便宜,PEG趋于1。增速如果是10%,20倍算适中,毕竟稳啊。而20倍估值是恒生科技差不多的整体的forward估值水平。

现在的腾大哥俨然就是中概的Benchmark。

二、 阿里巴巴

二哥阿里,22700亿人民币的市值。Q2收入2477亿,剔除高鑫、银泰出表影响可比口径收入同比+10%。经调整EBITA 388亿元,同比-13.7%,地球人都知道,这是受淘宝闪购前置投入扩张的拖累。

但业绩会信号发射得非常积极,让大家认为,即时零售(淘宝闪购)投入阶段性见顶,核心电商稳增长,AI需求持续放量。云业务收入同比增长25.8%,AI相关收入占外部客户收入比重,首次超过20%。季度CAPEX增至386亿元,全年3,800亿元AI基础设施投入计划不变。我认为电商还是其次的,CAPEX、云计算,AI能力包括全栈AI(芯片),等等,是这次财报爆发的主要催化剂。

那么股价爆发之后估值如何?

阿里的估值比较tricky,取决于你对其利润曲线的预估,考虑到CAPEX的投入,以及即时零售(闪购+饿了么)厮杀正酣,哪怕投入(也许)阶段性见顶,你仍然还是要判断利润未来走势是个L型还是U型。就目前阿里在电商和云计算国内的C位来看,我个人比较倾向于应该是个U型。也就是说今年与明年可能是出现利润底。

我预期在topline保持8%左右增长的情况下,2026财年(2025年4月1日至2026年6月30日为2026财年)经调整non-GAAP净利润(-7%)为1400亿,之后以相对保守的15%左右的增速反弹。那么FY2026对应16.2倍,FY2027对应14.1倍。当然如果你对云计算与电商有更高的增长预期,那么可以有更低的对应估值。again,估值是个艺术。

三、小米

三哥小米之前讲过,12700亿人民币市值,Q2收入1160亿(yoy + 30.5%),调整后净利润108亿元,yoy猛增75.4%.

我个人认为亮点之一是净利润史高,手机毛利下降但出货量稳,份额稳居全球第三。手机都不太行苹果也不行,这次利润贡献主要是大家电带动 IoT 收入,以及互联网业务稳健成长。符合我的预期。总体汽车毛利率环比边际改善。2Q25 汽车交付量8.13 万台,ASP (单位售价) 25.37 万,尤其毛利率环比提升3.27啪到 26.4%。车业务毛利能能一直保持这个水平,最后不可能会亏钱。财报上亏损其实是造车业务成本摊了一大堆东西。

目前这个margin主要是两个原因,1是规模提升带来的单位成本下降;二是Ultra 交付增加。短期看,所有新势力里,我还是比较看好米家的车,看好公司产能爬坡、御妻放量、运营优化、blah blah。虽然我对电动车的生意不太喜欢,但小米汽车订单交付带来的利润弹性,这点我还是看好的。

小米的风险点可能是手机业务,全球不景气,存储芯片成本上升,压制下半年手机的毛利率。

跳大神来拍数字, 2025年收入预期4800亿(差不多30%增速),2026年预期6000亿(25%增速),对应预测调整归母净利润分别为380亿/480亿,毛估估,2025预期PE 33倍,2026预期26倍。利润增速今年40%,明年在25%以上。米哥的业绩能持续提升,股价似乎好像大概看起来,可能也没那么贵。

小米总体还是偏一丢丢贵的,至少在恒生科技Benchmark上方。

四 、拼多多

四哥拼多多市值12600多,虽然管理层常玩在业绩会里爬到房梁上去背刺股东这个把戏,史称悬梁刺股,但其业绩说实话是真心不错,尤其是盈利侧,看得出来,大概率是收着玩的,有进一步放大的预期。有这么几个catalyst今年或许能助其一臂之力:

国补+商家端百亿减免政策 (都开始于2024年8月),这是一个让利的陡峰,这个峰值过去后,拼多多补贴侧可能会好看不少。基数拉平后,拼多多主站2025年下半年利润端,大概率有更好的表现。

美团由于众所周知的原因在优选上可能要松劲,而多多买菜由于美团优选收缩,社区团购竞争压力减小,社区团购的减亏进一步提速。

TEMU虽然下半年关税上缓和的情况下,但盈利应该仍然不是重点,加大海外的营销投入以进一步拓展新地区业务。TEMU现在玩到深水区,没到谈利润的时候。

以上,虽然悬梁刺股比较猛,但拒绝收听管理层的背刺言论后,我认为下半年拼多多的整个调整后净利润水平应该是可以远优于上半年。滚动四季度 调整后净利润合计1070 亿元,那我认为2025年预测一个1200亿的水平,感觉挺保守。2026年给20%利润增速1440亿。对应估值是2025年 10.5倍、对应2026年预期利润是 8.8倍。是便宜的。而且我未对TEMU短期内的利润贡献度给予太高期望。

但我还是建议拼多多多考虑一下股东回报,如果启动回购或分红计划, 可能优化股东结构,让一些dividend型的吃息佬股东入场。

五、娃到十娃,美团,网易,京东,百度,等等。

五哥美团5600亿左右市值,是前十大里唯一股价跌了,但估值倍数还提升了的中概股。其苦一言难尽,美团股东或许会红了眼眶。作为黑钻用户我也是尽力消费了,真金白银支持。我总觉得这个公司的社会价值仍然很高,作为概帮的一员,我也不得不间接持有。而美团的估值说实话很难预期,如今血流成河,2025年、2026年利润要怎么预测?那我们假设美团能挺过此劫,能U型反弹,2026年能恢复到2024年的利润水平,438亿,那目前估值12倍。当然,前提是能回得去。

六到十后面的简单给一下数字。网易稳如老狗,2Q25收入同增 9%至279 亿元,在线游戏同比上涨15%。Non-GAAP净利润同增 22%至 95 亿。预估2025年400亿利润,2026年440亿,13-15倍左右的估值水平。京东我比较不看好,外卖投入拉高新业务亏损,2025年市盈率估值倍数要去到两位数,之后不知道,但其常态是10倍以下。百度我之前财报分析里聊过,预期市盈率估值倍数是个位数,论便宜没人论得过他。携程不贵也不便宜,差不多就是恒生科技的平均水平,20倍。而快手,以目前的增速来看我认为是不贵的,对应2025年预期市盈是14倍左右。

六、结语

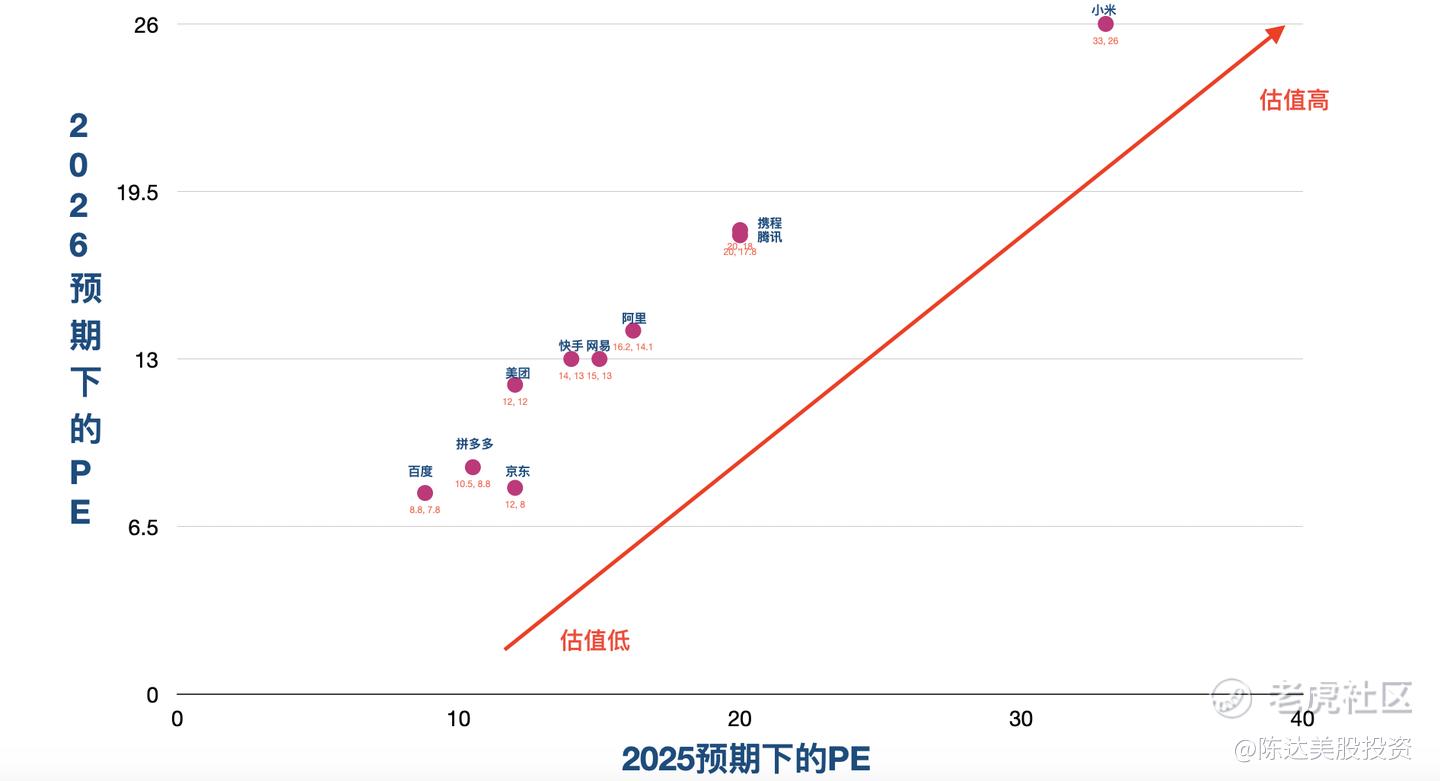

如果X坐标放2025年PE预期估值,Y坐标放2026年PE估值,前十大估值水平大致是如下的scatter plot 散点图。当然切记,这些公司的利润预期增速——虽然普遍都高,远超A股公司总体2.45%的增长——但依然迥然有异。

(来源:达某估算,全是观点,不一定对)

大活告成, $中概互联网ETF(513050)$ 前十大持仓的估值水平,用我奶奶也能看懂的方式,一一呈现,以敬概帮。

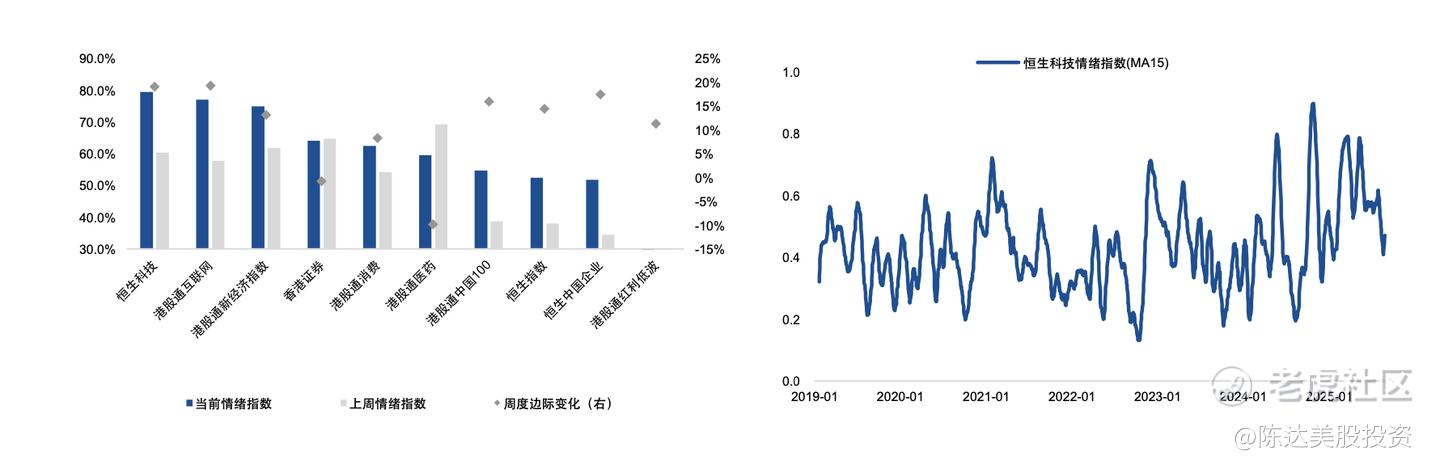

青山依旧在,几度夕阳红,最近中概股整体景气度提升不少,北水的情绪也是汹涌(见下图)。你问我中概尚能饭否?——中概的增长水平,完全说明他们还没到廉颇的年纪,你问错了问题。正确的问题是,中概估值,尚能fit否?我认为fit,偏瘦,完全还能再胖很多。

————————

利益披露:作者持有 $中概互联网ETF(513050)$ 持仓的中概股仓位,一直以来,都是一个无法自已的概吹。

本文仅做知识分享,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- LllllllllllllIIIIIIll·2025-09-08精彩今天买入1000股百度,一买进就涨了10个点,这后续都不知道还要不要追高了点赞举报