FSD不只是自动驾驶,是新的“印钞机”吗? (2025年第36周|总第238期)

这两周,资本市场最热的短视频不是AI模型演示,也不是加密货币反弹,而是特斯拉的Robotaxi。

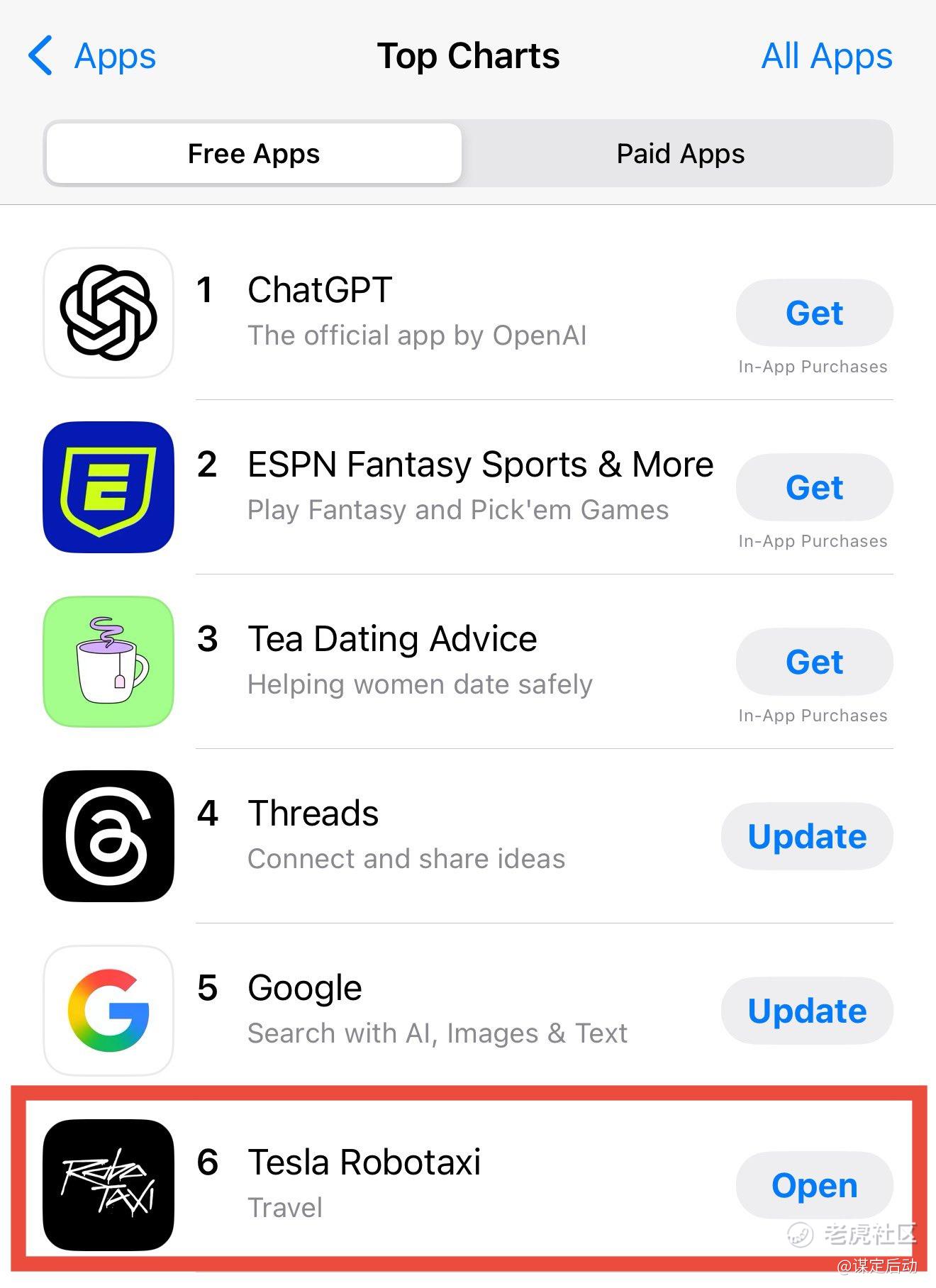

9月初,特斯拉悄悄在全美 iOS 商店开放了Robotaxi App 的下载。结果短短几天,下载量直接冲上App Store下载排行的第6名。ARK的首席未来学家 Brett Winton 还贴出了数据:Robotaxi 的单日下载量是Uber 过去30天平均值的1.4倍,更是Waymo历史最好一天的 6 倍。

朋友圈里很多人也转发那些“无人驾驶穿越复杂路口”的短视频:👉 视频链接:https://youtu.be/llUtxaS4jbc。

快进到9分钟的时候,看看车子在繁忙的T字路口是如何非常果断地加速转入正道的,这个操作绝对比得上人类的老司机。

问题是——这是不是等于特斯拉的Robotaxi真的落地了?答案没那么简单。

目前Austin的 Robotaxi 试点还是带着“安全监控员”的,乘车价格6.9美元,行驶区域有严格的地理围栏。你在 App 里排到的更多是候补资格,而不是马上能打到车的现实体验。换句话说,下载量是宣传期权,不是现金流。真正的转化,还得看特斯拉能否在年底前移除安全员,把服务从一城一地扩展到更多州。

Musk 的“万亿赌局”:FSD 是现金,Robotaxi 是杠杆

和视频热度相比,大家或许更关心的是马斯克最新的薪酬方案。

9月5日,特斯拉董事会抛出一个堪称“史上最大”的 10 年绩效方案:最高市值达 8.5 万亿美元,总激励规模上限 1 万亿美元。乍看是天文数字,但条款里核心考核竟是 FSD 和 Robotaxi:

-

FSD:目标 10 亿活跃订阅。就现实来说,哪怕只达到 1000 万订阅,每月收费 99 美元,总年收入就是 118.8 亿美元,毛利堪比顶级 SaaS。

-

Robotaxi:目标 100 万台商业运营车辆。换句话说,特斯拉赌的是打造一个无人驾驶的“出行平台”。

特别的是合同还写了“视同达成”:如果监管导致 Robotaxi 目标受阻,但市值已达台阶,也算完成目标。这是董事会给监管风险下了保险。

所以,FSD 是现金引擎,Robotaxi 是估值杠杆——FSD 带来钱,Robotaxi 带来故事。两者合一,撑起了 Musk 的“万亿赌局”。

这份合同的真正用意,并不仅仅是给马斯克一个天价奖励,更重要的,是董事会想通过这种结构化的约束,把他的注意力牢牢锁在特斯拉身上。过去几年,马斯克的精力分散得厉害——一边折腾SpaceX,一边操心X平台,还频频插手政治议题,甚至时不时抛出一些让市场心惊肉跳的言论。对股东来说,这些“额外的冒险”看似与特斯拉无关,却很可能稀释了他在汽车和AI业务上的投入,也拖累了投资者的信心。于是董事会选择用万亿美元规模的激励,把FSD和Robotaxi这些核心目标直接捆绑进合同条款里。换句话说,这是在提醒马斯克:只有专注在特斯拉、把产品和估值目标兑现出来,他才能拿到那份巨额报酬。至于搞政治或个人爱好,董事会希望他明白——那些事不能成为主业的干扰。

🏛️ 监管与合规的变盘

在大家关注 App 下载的时候,美国交通部长Sean P. Duffy的表态却值得更仔细看。

9月初,USDOT推出一套自动驾驶联邦框架,要为“无方向盘 / 无踏板车辆”设立统一技术与安全标准,修订 FMVSS。Duffy 强调安全与创新并行,减少冗余监管。

与此同时,NHTSA 已首次向无人驾驶公司(如 Zoox)发放“示范豁免”,为“示范试点 → 商业化”搭平台。这意味着,Robotaxi 的监管路径不再是多头博弈,而有望变成“可量化的联邦通道”。这是对特斯拉去人化节奏的巨大制度加速。

简单来说:之前是“各州卡点”,现在是“联邦开路”。这对特斯拉来说,是一个相当实质性的利好。

🎯 FSD ↔ Robotaxi:同一技术栈,双轮驱动

很多人习惯拆开 FSD 和 Robotaxi,其实它们共享同一套技术路径:

-

FSD(Supervised L2⁺):99 美元/月,可在高速与城市道路自动驾驶,但需人类随时接管。价值点:

闭环数据流:车主里程回流神经网络,持续升级迭代。

高毛利现金流:软件性质,成本边际低。

-

Robotaxi:把 FSD 技术输出到车队,但商业难点不只是驾驶,还有调度、保险、维护、清洁等系统工程,关键是 去人化 + 舆论 + 安全容错率。

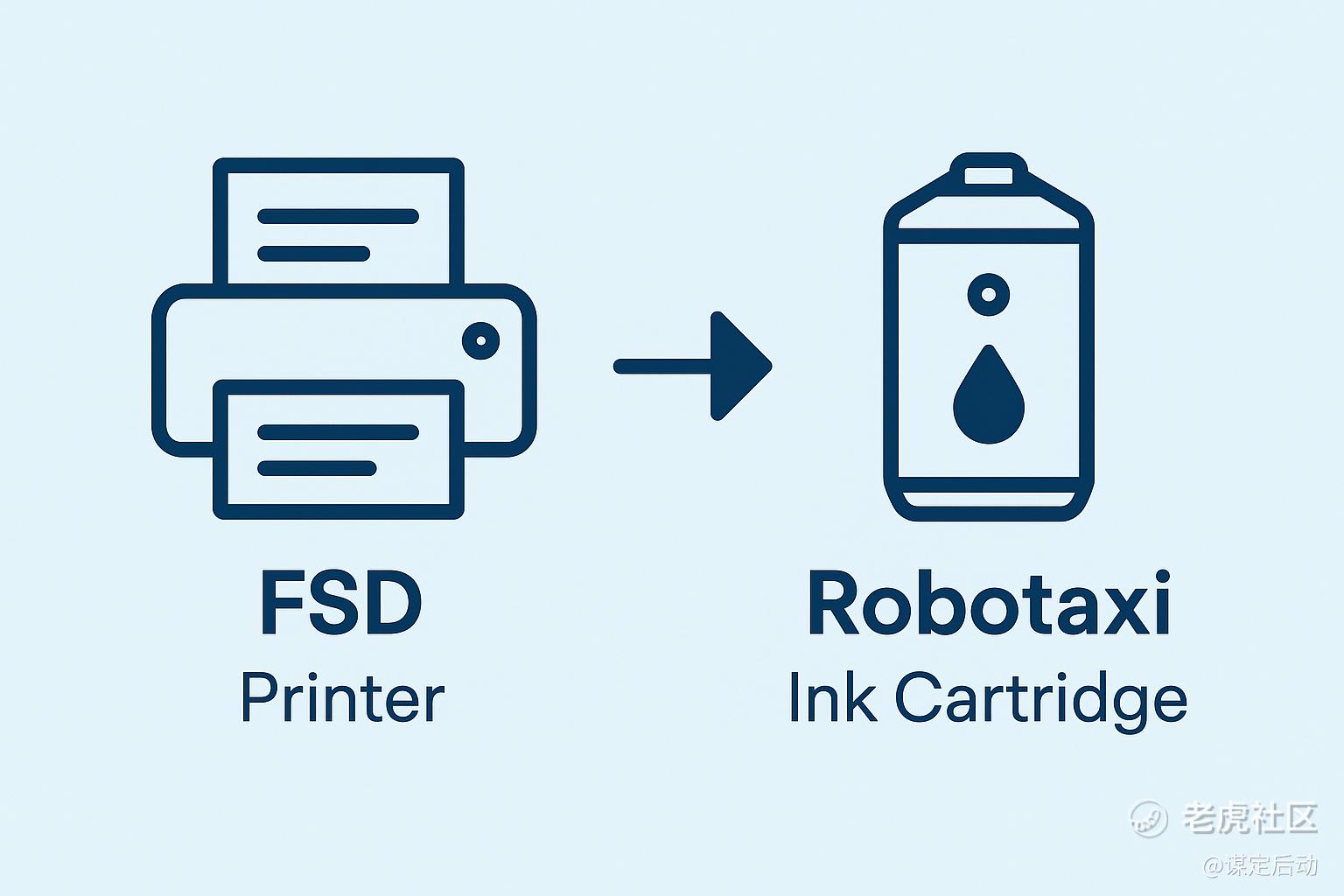

简单类比就是:FSD 是“打印机”,Robotaxi 是“墨盒”。前者铺量打基础,后者才是高倍估值故事的载体。

📊 资本市场的三条算式

作为投资者,我们可以用三个公式来拆这波逻辑:

-

FSD 收入潜力 1000 万订阅 × 99 美元/月 × 12 = 118.8 亿美元/年。毛利率如同科技软件,可改变财报结构。

-

Robotaxi TAM模型 假设覆盖 100 万台,每日接单 20 次,每单 6 美元 → 年收入约 120 亿美元。关键看“去人化速度”与城市覆盖扩展快慢。

-

估值乘数结构 FSD 提供财务底气,Robotaxi 则是市场重新估值的杠杆 —— 这也是为何薪酬方案如此设计。

⚖️ FSD vs. Robotaxi:估值权重判断

主流卖方分析师给出以下判断区间:

-

FSD:20%–40%

-

Robotaxi:60%–80%

极乐观模型(如ARK方舟基金)认为 Robotaxi 到 2029 年可能贡献 90%。合同设计里 “FSD 保底 + Robotaxi 抬顶” 的逻辑也吻合这种设定。

这意味着短期看订阅力,长期看去人化节奏 —— 决定 Tesla 是保守成长路径,还是创新跨越。

⚠ 风险:热闹背后的冷水

当然,市场热度不能遮盖三大风险:

-

监管未来的不确定性 尽管 Duffy 表态乐观,真正的“无安全员”还得耐心等待监管审批与公开数据支撑。

-

市场情绪反转 下载量虽刷屏,但落地节奏慢或事故事件出现,股价极容易快速回吐。

💵 投行最新目标价

-

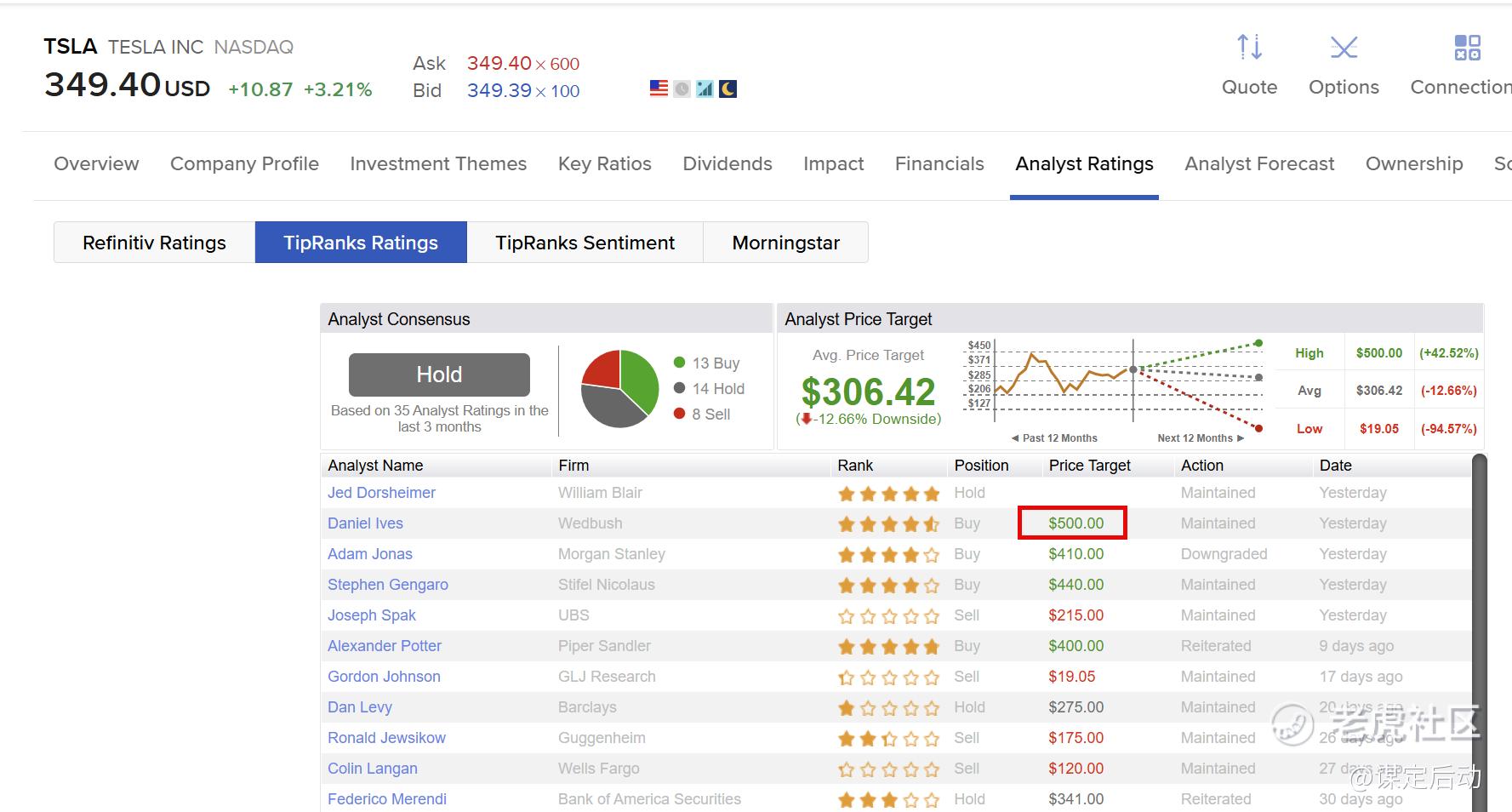

Wedbush(Dan Ives):维持 $500 目标价,基于 AI/FSD/Robotaxi 长期再评级预期。

-

综合市场普遍预期:FactSet 聚合显示,41 位分析师 12 个月目标价平均约 $303,最高 $500,最低 $19 —— 极端分岐显现市场对 Robotaxi 能力的判断差异。

✍ 我的看法

FSD 不只是自动驾驶,它是特斯拉的现金流机器;Robotaxi 不只是出租车,它是特斯拉的估值放大器。

还没有特斯拉仓位的朋友,我想多说一句:如果下半年你是想跑赢大盘,特斯拉这个标的,怎么都该在你的组合里占点位置。

为什么?因为它已经不只是电动车公司,而是正在被市场重新定价的“AI+出行平台”。FSD订阅的现金流,Robotaxi 的估值杠杆,这两条腿一旦踩实,就会让它的估值逻辑和大盘脱钩。

具体玩法可以因人而异:

-

买正股 → 适合想长期持有、稳扎稳打的;

-

Sell Put → 在高波动里赚权利金、顺便等低价接筹码;

-

LEAPS Call → 用较少资金去博取未来 1–2 年的估值爆发,风险可控、杠杆弹性大。

【下周展望】

【我的站点】

订阅我的实盘分享:谋定后动的个人主页以及我的公司Mou Investment的主页

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看