曹操出行进港股通了,但Robotaxi的故事才刚开始

上周看了下恒生综指调整名单,曹操出行果然进去了。

按照9月5号发布的《关于沪港通下港股通标的调整的通知》,今天(周一)曹操出行也正式纳入港股通了。相应的,本周开始部分相关指数基金也会被动买入。

从IPO的时候就关注曹操,当时心里还在琢磨,滴滴那边老大哥还没上,老二先上了,而且重运营模式,前期亏损压力大,能不能跑出来?没想到才两个月,股价跑到80港元附近,比预期坚挺不少。

关于曹操,核心关注点还是未来两年能不能扭亏的问题,以及接下来几年能不能把Robotaxi这张“期权”兑现。

拐点越来越近

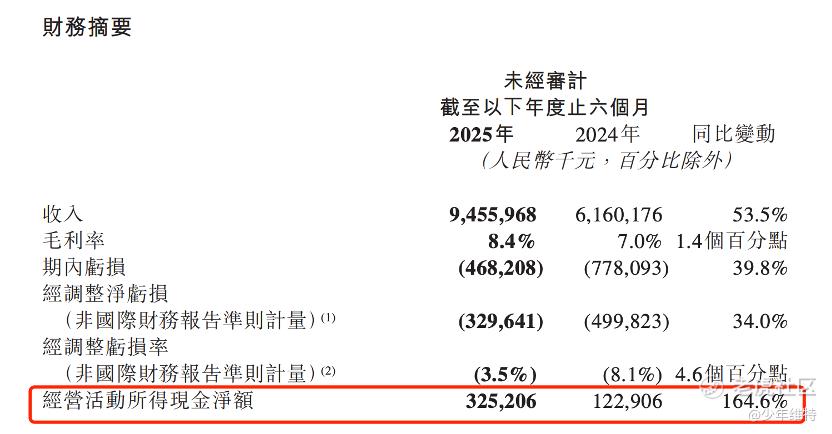

先看半年报。

2025年上半年,曹操出行营收94.56亿元,同比+53.5%;总订单量3.8亿单,同比+49%。毛利率从去年同期7%提升到8.4%,经营现金流同比暴增160%+。亏损还在,但归母净亏损收窄到4.95亿元,同比少亏三分之一。

收入方面,网约车出行服务还是主力,占比超过九成。但“卖车”收入冒了头,2024年通过销售定制车实现收入10.9亿元,同比翻了6倍。到2024年底覆盖136城,今年上半年进一步扩展到163城。

成本端方面,吉利的定制车型优势明显,枫叶80V、曹操60的全生命周期成本比一般电动车低三四成。折旧、维修、能源都省钱,司机留得住,用户体验也更好。靠这个,毛利从2023年转正到2024年的8.1%,再到今年上半年的8.4%,上升曲线越来越稳。

现金流和债务方面,经营现金流转正,缓解了此前外界对其负债率的担忧。当然,IPO融资也解决了一部分债务压力。

整体来看,公司已经走在“亏损收窄—毛利改善—现金流转正”的轨道上,盈利拐点越来越近。

券商一致看多

翻了下几家券商的研报。

浙商证券:买入,目标价103港元,认为“定制车+轻资产扩张”模式稳固行业二哥地位,Robotaxi是最大看点。

申万宏源:买入,目标市值469亿港元,强调Robotaxi带来的高毛利率和盈利弹性。

国信证券:优于大市,目标价98-108港元,强调曹操是吉利生态里的“运营入口”。

基本共识是短期盈利还是难,但市场愿意为Robotaxi这个未来故事买单。分歧主要在节奏——有人觉得盈利拐点在2026、2027年才会完全兑现,有人觉得Robotaxi的商业化不确定性还大,所以估值要打折。

Robotaxi是未来盈利杠杆

2025年2月,曹操上线了“曹操智行”,在苏州、杭州跑Robotaxi试点,目标2026年底推出L4定制无人车。

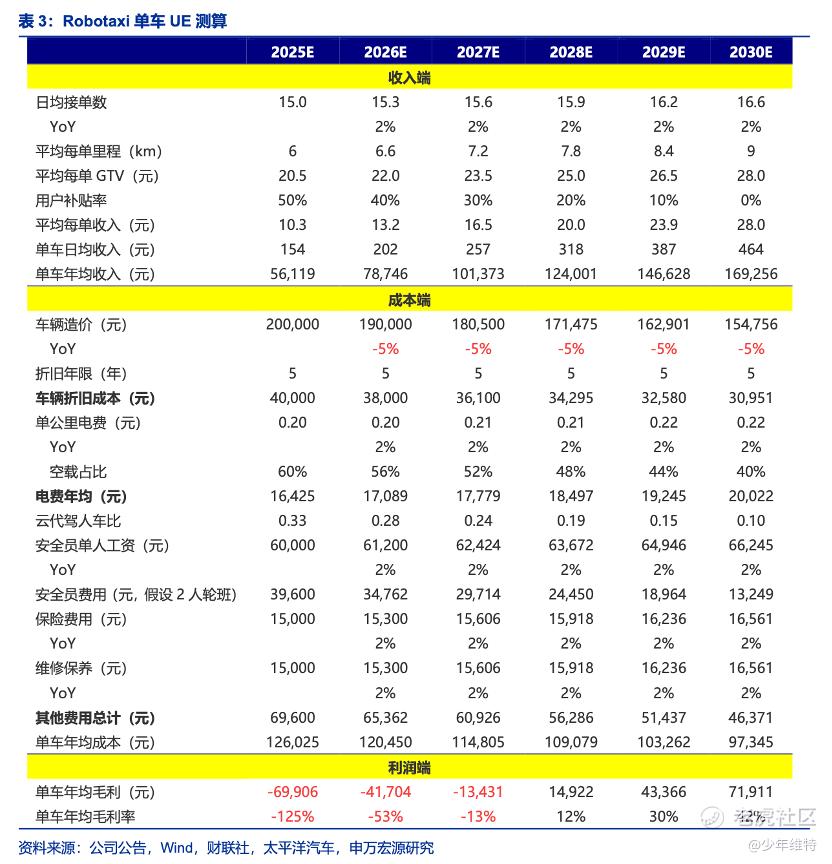

申万的测算比较直白,Robotaxi的毛利率未来可能超过40%,单车一年净利润能做到4-5万。对比现在的有人网约车,七成收入要支付给司机,曹操的盈利模型完全不同。如果Robotaxi能跑通,曹操的估值逻辑就不再是“出行二哥”,而是“自动驾驶先发运营商”。

个人是偏乐观的,做投资或者炒股,一定是看好一些东西的。曹操出行是“网约车+Robotaxi概念股”,加上吉利生态加持,未来几年肯定会有空间。总之一句话,汽车行业是互联网改造的最后的一个行业,必须要关注。

短期看,9月8日(今天)纳入港股通,有一定交易机会。中长期看,亏损收窄、毛利提升这些指标比较关键,特别是Robotaxi的进展,直接决定估值能否再提升。回头看,当时IPO基石投资人阵容里还有奔驰、国轩高科,所以后期利于曹操的产业链逻辑也会多一些。

以现在市值算,PS大约1.8倍,虽不算特别便宜,但考虑到收入增速50%+,Robotaxi的长期期权还没被完全定价进去,所以我认为中长期空间还是在的,只是节奏问题。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 港谷小子·2025-09-08曹操真有潜力,期待Robotaxi落地的那天点赞举报

- Lydia758·2025-09-08阅点赞举报