【港股打新】禾赛-W,港美双重上市估计肉不多

公司是一家三维激光雷达(LiDAR)解决方案的全球领导者。我们设计、开发、制造及销售先进的激光雷达产品。我们的激光雷达产品广泛应用于配备高级驾驶辅助系统的乘用车或商用车,及提供客运及货运移动服务的自动驾驶车队、机器人及其他非汽车行业,例如自动导引车╱自主移动机器人、配送机器人、农业车辆、港口与堆场自动化等广泛的工业应用以及静态应用。

公司9月8日开始招股,招股价≤228港元,每手股数20股,最低认购4605.99港元,市值≤343.5亿港元,发行数量1700万股,属于汽车行业,有绿鞋。

保荐人是中金公司、国泰君安和招银国际,中金公司近2年保荐的项目首日上涨率是56.86%,国泰君安近2年保荐的项目首日上涨率是75%,招银国际近2年保荐的项目首日上涨率是75%,保荐人整体业绩还不错。

共有6名基石,分别是高瓴 HHLRA、泰康人寿、WT Asset Management、Grab、宏达集团、Commando Global Fund。基石共认购了1.48亿美元,占发行总数的29.76%,基石占比还行。

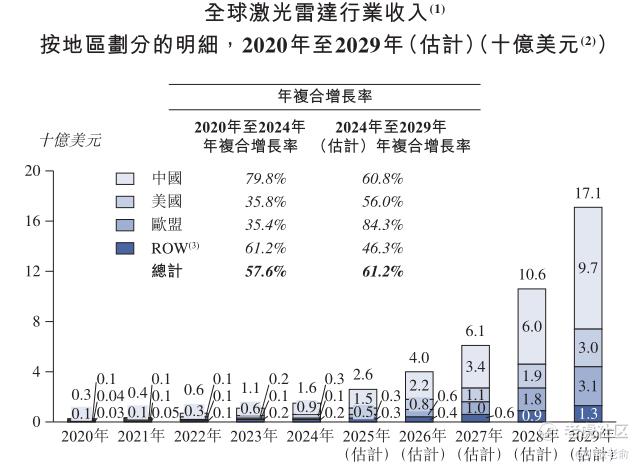

全球激光雷达行业的规模由2020年的3亿美元增加至2024年的16亿美元,年复合增长率为57.6%。预计于2029年将进一步增加至171亿美元,年复合增长率为61.2%。值得留意的是,中国激光雷达行业的市场规模及增长率大幅超越其他地区。

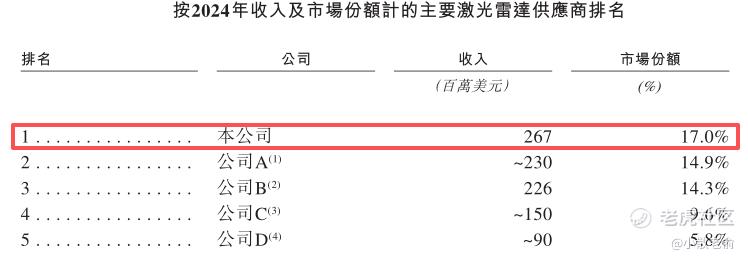

按总收入计,禾赛于2024年位列全球激光雷达行业第一。

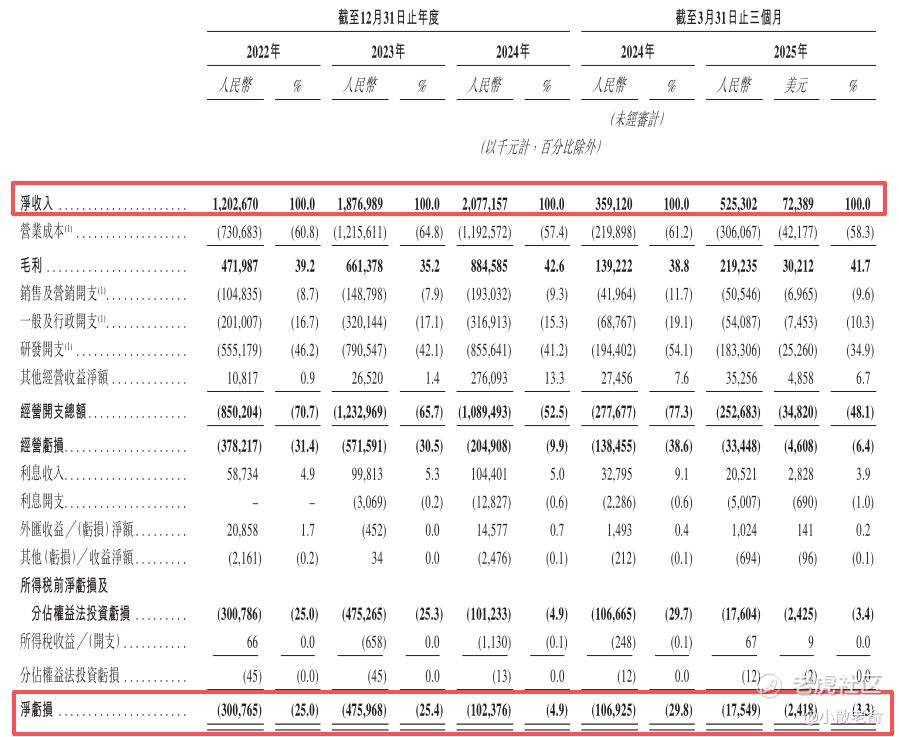

公司从2022~2024年营收分别是12.03亿、18.77亿、20.77亿,2024年营收同比增长10.66%;2022~2024年的净利润分别是-3.01亿、-4.76亿、-1.02亿,2024年的净利润同比亏损收窄78.49%。

按发行价计算,343.5亿港元市值发行38.76亿,发行比例是11.28%,基石锁定29.76%,那么流通盘是27.23亿,流通盘较大。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回

拨机制,但可重新分配至公开发售最多15%。

禾赛早前已在美股上市,这次是在香港双重上市,目前美股市值是37.77亿美元,美股的股价是28.51美元,相当于222港币,而港股招股价是不低于228港元,目前看差不了太多了,主要还是看美股的禾赛接下来几天会不会有好的表现,如果接下来美股的禾赛能大涨还是会有些汤喝的。

目前申购倍数是37.59倍,申购人气也还算不错,这次的中签率会比之前几个机制B的票要高很多。

申购策略:

公司是一家三维激光雷达(LiDAR)解决方案的全球领导者,行业内排名第一。 保荐人是中金公司、国泰君安和招银国际,保荐人整体业绩还不错。共有6名基石共认购1.48亿美元,占发行总数的29.76%,基石占比还行。公司营收每年都保持着增长,只是目前还处于亏损中,不过亏损在持续收窄。本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,最多重新分配至公开发售15%。禾赛早前已在美股上市,这次是在香港双重上市,目前美股的股价是28.51美元,相当于222港币,而港股招股价是不低于228港元,目前看差不了太多了,主要还是看美股的禾赛接下来几天会不会有好的表现,因为有美股做参考,就算涨也不会涨太多,本人计划最多小打几手参与下吧!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。