禾赛港股IPO,赛道增长没毛病,二婚主要参考近期走势

一、基本面(A+)

禾赛主要为激光雷达的设计、研发、制造与销售。激光雷达产品主要应用两个领域

1)ADAS高级辅助驾驶系统:为乘用车和商用车提供环境感知能力,匹配自动驾驶作为传感。

2)机器人及其他领域:包括无人配送车、AGV、智慧农业、港口自动化等各类智能机器人应用。

公司地位

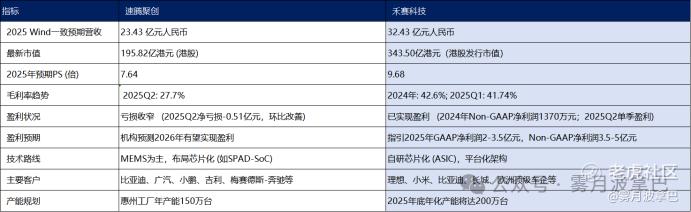

按收入计算,22、23、24年连续三年全球第一大激光雷达供应商(这里东大的新能源市场蓬勃功不可没),主要功劳客户有理想、极氪、零跑、比亚迪、吉利、长城。

重点关注1:ADAS辅助驾驶技术平权带来的低价但规模增长

看激光雷达在汽车领域的应用,这几年明显看出价格下探的趋势,2022年Q2禾赛产品均价为3.59万元/台,2024年Q1速腾聚创ADAS激光雷达均价为0.26万元/台,2025年禾赛科技主激光雷达价格降至约0.144万元/台。千元级激光雷达已经非常普遍了,叠加整车厂卷配置的情况的造成激光雷达厂商的放量,2022、2023、2024禾赛激光雷达分别出货量为8.04万台、22.21万台以及50.19万台,且在2025年H1出货超过24年全年的54.79万台。低价但数量大规模增长,促进降本,毛利也由22年39.2%提升到25年Q1的41.74%。

重点关注2:第二曲线除了机器人以外,像扫地机等带行走的应用机器放量

2025年上半年机器人激光雷达交付量达9.83万台,同比大增692.9%,新发布的JT系列不到5个月交付量即突破10万台,与追觅科技签署了30万颗的供应协议。

重点关注3:从整车厂看竞争情况

速腾聚创MEMS路线为主,主要合作比亚迪、极氪、上汽智己、本田、小鹏;禾赛AT系列雷达,主要合作理想、比亚迪、小米、零跑、长城;**自研192线激光雷达,主要合作带**adas的问界、智界、阿维塔、岚图、深蓝;图达通主要跟的是蔚来。可以看看主要整车厂的产品以及销量也能侧面反映禾赛后续的增长情况,速腾曾经就是因为某车厂改用纯视觉解决方案以及另一家自研导致销量下滑。当前整车厂突出的高阶辅助驾驶差异化直接推动几乎算法都放在OEM自己手上,剩下的就看硬件的适配兼容。但是像**这种硬核普及智驾解决方案的其他激光雷达厂商几乎进不去。

基本面总结:市场份额领先的激光雷达厂商,非常头部。且公司保持高增长,应国内新能源趋势以及辅助驾驶平权,放量规模效应比较明显,虽单价下降但是销量上升规模拉动毛利率增长。第二块的机器人部分,涉及一些带行走的应用机器增长也比较显著。算是还是0.5到1的阶段科技成长票。但从竞争角度可以多关注一下主要的整车客户的情况将直接影响出货量。

二、发行情况、基石以及估值(A+)

禾赛美股纳斯达克已上市,这次在港股双重上市算二婚股。本次发行1700万股,发行比例11.28%。定价228港元,单手20股,入场费4609.99港元。

基石情况现在控初始自由流通量以后基石不敢比例太高了,含基股大多都在30%左右。高瓴资本认购约5000万美元(约3.90亿港元),占比10.06%;WT Asset Management认购约3000万美元(约2.34亿港元),占比6.03%;泰康人寿认购约2800万美元(约2.18亿港元),占比5.63%;宏达集团、Grab Inc及Commando Global Fund分别认购约1.56亿、0.78亿及0.78亿港元,分别占比4.02%、2.01%及2.01%。成分上有头部顶级高瓴、9号资管WT、险资、上下游、以及Grab这种海外上下游。多样性够,认可度也有。

估值角度

这次禾赛定价228港元,截止撰稿昨晚美股收盘价是28.51美元,略有溢价大概2.5%左右,大概按照228港币对应美元29.27,这个值这两天可以继续关注一下。估值给个按照速腾的参考营收与估值PS角度看,禾赛的营收规模还是偏大的叠加高毛利,适当的PS比速腾高合理,毕竟禾赛还在美股上的,从两个毛利和发展趋势综合基本面来讲,其实禾赛发的不算贵。

发行机制及认购倍速:这票还是选择B10发行机制,也不希望太多的PO影响自己的股价,毕竟还有美股挂着呢。另外认购倍数截至撰稿46.30倍了,这种二婚票没法指望着像其他港股直接上市的B10那种开局辉煌,所以倍数爬的没那么快。

结论:

基本面方面没啥好说的,妥妥成长中科技股,叠加行业地位也比较靠前,增长也有。另外关于机器人概念一旦进入港股通以后叠加市场对于机器人的预期波动很容易跑出大涨幅,波动应该不小,南向比起原来在美股可强太多了。

打新层面,重点看一下这两天的美股走势截止还有一天多两天时间,但是波动不大的情况尤其美股把折价跑没可以尝试打一下,这种情况下应该是有收益的,重点关注一下后面进港股通的表现。大胆预测一下(先说好这种二婚股非常参考市场波动,大概率不准)涨幅应该有个10~20%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 互联网野生股神·2025-09-10看起来禾赛未来挺乐观的,确定要打新了吗?点赞举报