深度解析:甲骨文(ORCL)2026财年Q1财报——一场由AI引爆的史诗级转型

$甲骨文(ORCL)$

核心摘要:超越表面的“失约”,一场被RPO引爆的云端革命

甲骨文公司(NYSE: ORCL)发布的2026财年第一季度财报,在市场中引发了剧烈反响。尽管财报公布的非GAAP每股收益(EPS)和总营收数据均略低于市场普遍预期,但其股价在盘后交易中飙升逾27% 1,创下自1999年以来的最大单日涨幅 2。这种看似矛盾的市场表现,其核心驱动力并非是过去一个季度的财务成果,而是公司面向未来的、前所未有的确定性增长。

本次财报传递出最强烈的信号是:甲骨文正在从一家传统的企业数据库与软件巨头,成功且迅速地转型为AI时代不可或缺的核心基础设施提供商。这一战略转折的核心证据,在于其“剩余履约义务”(Remaining Performance Obligations, RPO)指标的爆炸式增长。该指标同比飙升359%至4550亿美元 1,这一惊人数字不仅代表了未来数年已签合同的收入“护城河”,更象征着全球人工智能巨头对甲骨文云基础设施(OCI)的空前信任和大规模“团购”。

本次深度分析将详细剖析甲骨文财报的核心数据,揭示RPO激增背后的AI野心与战略布局,并审视其在高速增长道路上所面临的挑战与风险,最终为投资者提供一个对甲骨文价值重塑的全面而深刻的理解。

财报数据深度剖析:为何一场“微弱”的财报引发了狂欢?

财务概览:营收与利润的真相

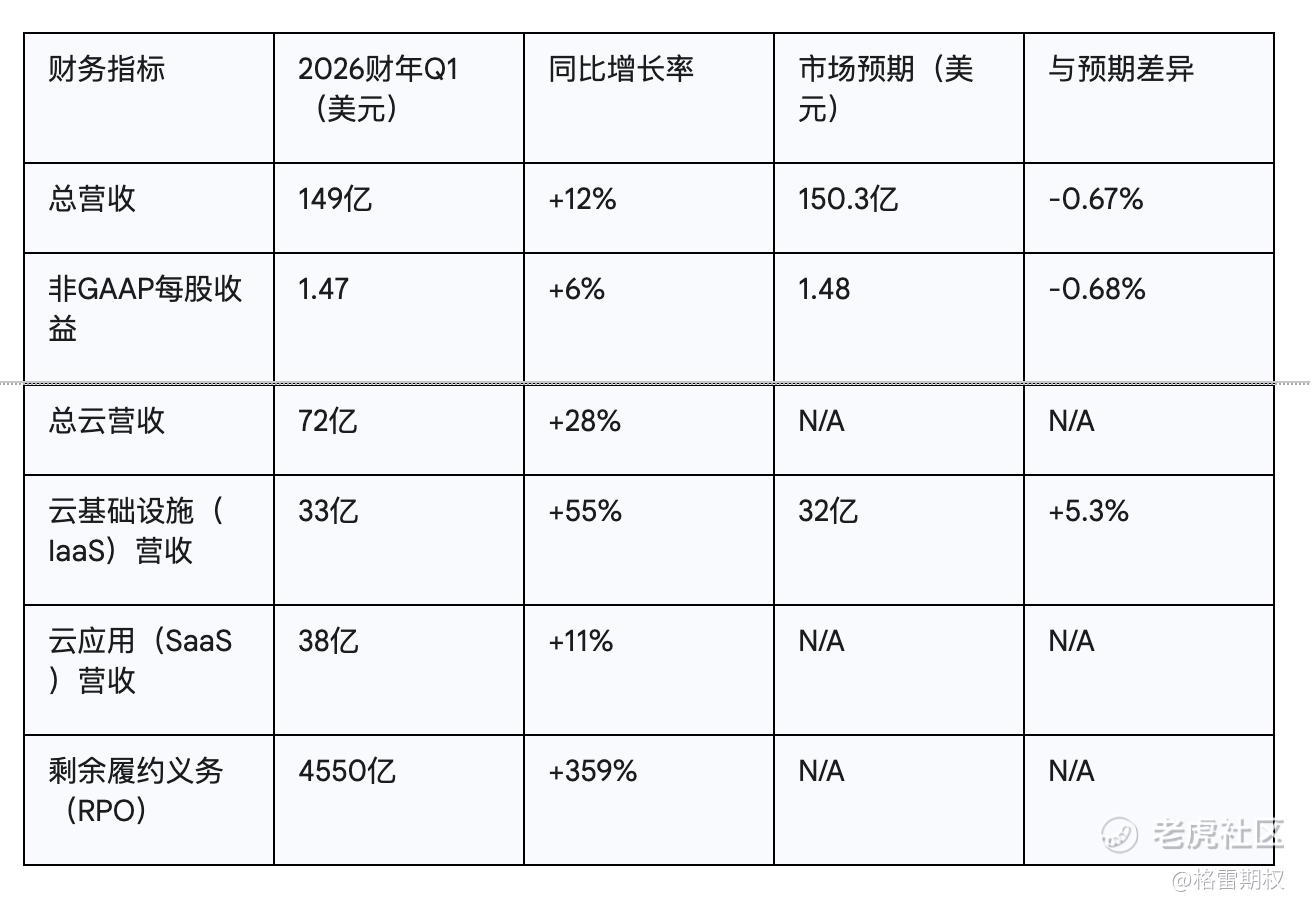

甲骨文2026财年第一季度财报显示,总营收达到149亿美元,同比增长12%(按固定汇率计算增长11%)4。非GAAP每股收益为1.47美元,同比增长6% 4,非GAAP净利润为43亿美元,同比增长8% 4。从表面上看,1.47美元的EPS略低于分析师预期的1.48美元 8,且总营收也略低于预期的150.3亿美元 8。通常情况下,这种微弱的“失约”可能导致股价下跌,历史数据也显示,在过去五年中,甲骨文财报发布后股价在55%的情况下会出现下跌,中位数跌幅为3.2% 10。

然而,本次市场反应截然相反,这一现象表明,资本市场已经彻底改变了对甲骨文的估值逻辑。投资者不再仅仅关注公司在过去一个季度的每股收益表现,而是将目光聚焦于其长期、确定性的收入增长前景。这种估值范式的转变,将甲骨文的价值坐标系从一家传统软件公司,全面转向了备受追捧的AI基础设施提供商。

务板块细分:云业务的强劲增长与传统业务的演变

财报数据清晰地勾勒出甲骨文业务模式转型的路线图。公司的总云收入(包括IaaS和SaaS)达到72亿美元,同比增长28%(按固定汇率计算增长27%)4。这部分业务已成为推动公司营收增长的核心引擎。

其中,云基础设施(IaaS)业务尤为亮眼,其营收达到33亿美元,同比激增55%(按固定汇率计算增长54%)4。这一增长速度不仅超过了分析师预期的53% 9,更凸显了其在AI算力领域的强劲势头,市场需求持续远超供给 8。

云应用(SaaS)业务同样表现出色,营收为38亿美元,同比增长11% 4。特别是其核心云应用产品,如Fusion Cloud ERP和NetSuite Cloud ERP,营收均实现了显著增长,分别为17%和16% 4,进一步验证了甲骨文在企业级应用领域的领先地位。

与此形成鲜明对比的是,公司的传统软件业务收入同比下降1%至57亿美元 4。这种此消彼长的动态完美地描绘了甲骨文业务模式的转型过程:虽然传统业务的萎缩是公司面临的挑战之一 11,但由人工智能驱动的OCI业务的超高速增长,不仅弥补了这一缺口,更开辟了全新的、更具想象空间的增长极。这表明公司的战略转型正在加速成功,其业务结构正变得更加现代化和云化。

以下表格汇总了甲骨文2026财年Q1的核心财务数据,以供直观参考:

RPO:4550亿美元巨额订单背后的AI野心

什么是RPO?为何它是甲骨文的“北极星”指标?

剩余履约义务(RPO)是指已与客户签订合同,但在未来尚未转化为收入的合同金额 1。对于AI基础设施服务提供商而言,这通常是客户签署的多年期、价值高达数十亿甚至数百亿美元的超级大单 4。因此,RPO代表了未来收入的确定性与可见性。

甲骨文在本次财报中着重强调了RPO的价值。这一指标的激增,将公司的业务模式从传统的“项目制”软件销售转变为更具可预测性的“订阅制”云服务。传统的软件许可销售模式收入波动大,难以预测,而云服务合同,尤其是与AI大客户签订的多年期合同,将收入锁定在未来数年。RPO的爆发式增长意味着甲骨文的财务确定性大幅提升,这正是资本市场在当前不确定环境下最为看重的品质。首席执行官Safra Catz表示,RPO的激增将使公司能够大幅上调其云基础设施业务的整体财务计划 4。

4550亿美元的订单构成:AI巨头的“团购”盛宴

本次财报中最令人震惊的数据莫过于RPO从上一财年Q4的980亿美元飙升至前所未有的4550亿美元,同比暴涨359% 1。CEO Safra Catz透露,公司在第一季度签署了“四个与三个不同客户达成的数十亿美元合同” 4。这些巨额订单主要由训练大型语言模型(LLM)的人工智能公司驱动 5。

甲骨文已成为AI领域“顶尖公司”的首选合作伙伴,其核心客户包括OpenAI、xAI、Meta、NVIDIA和AMD 8。特别是与OpenAI的合作,该公司计划租用甲骨文4.5千兆瓦的数据中心容量,作为其“星门计划”的一部分 2。这一系列合同的签署,使得管理层预计在未来数月内RPO将可能超过5000亿美元 3。

RPO的爆发式增长是“供给”与“需求”双重作用的结果,反映出甲骨文独特的战略优势。在需求端,全球对AI算力的需求正处于爆炸性增长阶段,而能够提供大规模GPU集群的厂商屈指可数 8。在供给端,甲骨文通过与NVIDIA等核心硬件厂商建立优先合作关系 2,获得了充足的GPU供应,有效解决了市场瓶颈。此外,甲骨文的“多云”战略允许其客户在不同云平台之间灵活部署,提供了差异化的价值 4。这种独特的“供给-需求-战略”循环最终促成了前所未有的RPO井喷,并使得甲骨文成为AI基础设施领域不可或缺的“第四极” 2。

战略版图:从传统巨头到AI基础设施核心

多云战略:与AWS、Azure、谷歌的“竞合”关系

尽管在云基础设施市场中,甲骨文的市场份额为3% 14,远小于AWS(30%)、微软Azure(20%)和谷歌云(13%)15,但甲骨文并未选择正面硬碰硬的竞争策略,而是打出了一张“多云”的王牌。

其核心战略是利用其在企业级数据库市场的绝对优势,与三大云巨头建立“既竞争又合作”的关系。财报显示,甲骨文的多云数据库(MultiCloud database)营收同比增长高达1529% 3。这一令人难以置信的增长速度,源于其将OCI区域嵌入到AWS、Azure和谷歌云的云平台中,为客户提供低延迟的互联互通 8。例如,其Oracle Database@Azure项目允许客户在微软的云区域中直接运行甲骨文数据库产品,享受统一的账单和支持 16。

这种战略的核心逻辑在于,甲骨文深知全球绝大多数企业都在使用其数据库,因此,通过将自己的数据库服务嵌入到竞争对手的云平台中,它实现了“即使竞争对手赢了,我也能赢”的共赢局面 2。这种战略极大地拓展了其潜在市场,并为人工智能应用提供了底层的、紧密集成的数据基础设施,使其成为“企业AI计划的底层数据基础设施” 2。

垂直化与主权云:Oracle的差异化竞争壁垒

甲骨文的另一个关键战略是深耕垂直行业和专注于“数据主权”领域,这为其在通用云服务之外构建了独特的竞争壁垒。该公司在医疗、金融、国防等特定领域积累了深厚经验。例如,在收购医疗信息巨头Cerner后,甲骨文已成为美国最大的电子健康记录提供商 16,并为医疗健康客户提供专门的AI驱动健康数据集群、基因组学平台和安全数据湖 16。医疗客户选择OCI的原因主要在于其对合规性、数据本地化和系统集成的独特优势 16。

随着全球各国数据隐私法规(如GDPR)的收紧,以及行业对合规性的高要求,甲骨文的垂直化和主权云战略变得尤为重要。其新一代云架构(Gen 2 Cloud)从一开始就以“安全优先、低延迟性能”为核心 16,并在全球建立了比任何其他云提供商都多的主权区域 16。这种本地化的部署(例如在沙特、巴西、越南等地建立新区域)16,解决了企业对数据合规性和监管的担忧,从而在高端企业市场获得了独特的竞争优势。此外,与竞争对手相比,甲骨文的定价模式更具透明度和可预测性,这进一步增强了其对企业客户的吸引力 12。

资本投入与未来展望:为AI“豪赌”布局

天价资本支出计划:为增长蓄能

RPO的巨额订单需要庞大的数据中心容量来交付,这反过来要求甲骨文进行前所未有的资本投入。公司已宣布了一项激进的数据中心扩张计划,包括高达250亿美元的资本支出 16。

值得注意的是,甲骨文已与金融巨头摩根大通和三菱日联金融集团达成一项价值380亿美元的融资协议 13,用于为OpenAI等客户建设位于德克萨斯州和威斯康星州的大型数据中心 13。这一融资规模是数据中心领域有史以来最大的一笔债务,凸显了华尔街对甲骨文云业务未来增长的信心 13。

然而,这种“以资本换增长”的模式也并非没有风险。巨额的资本支出在短期内可能导致公司的自由现金流承压,甚至出现负值 8。这种趋势对于甲骨文这样的成熟巨头来说是一个值得关注的新现象,它考验着公司的融资能力和成本控制能力。摩根士丹利等分析师也对甲骨文的资本支出压力保持谨慎态度 1,认为这可能对短期利润率造成影响。

管理层大胆预测:重塑市场增长预期

在财报电话会议上,管理层做出了极具野心的长期增长预测,这在科技公司中非常罕见,也成为股价飙升的关键催化剂之一 2。

甲骨文预计其OCI营收将在本财年(FY26)增长77%至180亿美元,并在未来四年内分别达到320亿、730亿、1140亿,最终在2030财年达到1440亿美元 2。管理层表示,这份五年期预测中的大部分收入,都已在其本季度报告的RPO中得到体现 4。此外,管理层还透露,RPO有望在未来数月内超过5000亿美元 4。

这份激进的预测向市场传达了管理层对未来增长的极度自信,这在很大程度上弥补了当期财报的“瑕疵” 2。这一预测意味着,甲骨文的目标是在未来五年内,将其OCI业务的规模做到与今天的Google Cloud大致相当 19,这是一个极具野心且振奋人心的目标,彻底重塑了市场对其未来增长潜力的预期。

挑战与风险:高速增长路上的潜在暗礁

市场竞争:云巨头的持续挑战

尽管甲骨文的转型势头强劲,但其面临的竞争环境依然激烈。在AI基础设施领域,甲骨文仍是追赶者,其市场份额与AWS、Azure和谷歌云相比依然较小 14。三大云巨头也都在投入巨资发展AI能力,任何一个环节的滞后(如GPU芯片供应、数据中心建设速度)都可能导致甲骨文失去AI大客户 11。虽然RPO提供了确定性,但其能否按期、高质量地交付仍然是巨大的执行风险。

执行与财务风险:平衡投入与回报

除了巨额资本支出对自由现金流的潜在负面影响 8,甲骨文还面临其他挑战。其传统的数据库业务正受到开源和NoSQL数据库的冲击 11,公司需要继续有效管理从传统业务向云业务的过渡 11。此外,甲骨文历史上因其复杂的定价模式、高昂的成本以及一些激进的销售策略而受到诟病 11,尽管其云业务正在努力提供更透明的定价 12,但改善客户关系和提升满意度仍是一项长期任务。

投资分析与估值展望:估值重塑,机遇与风险并存

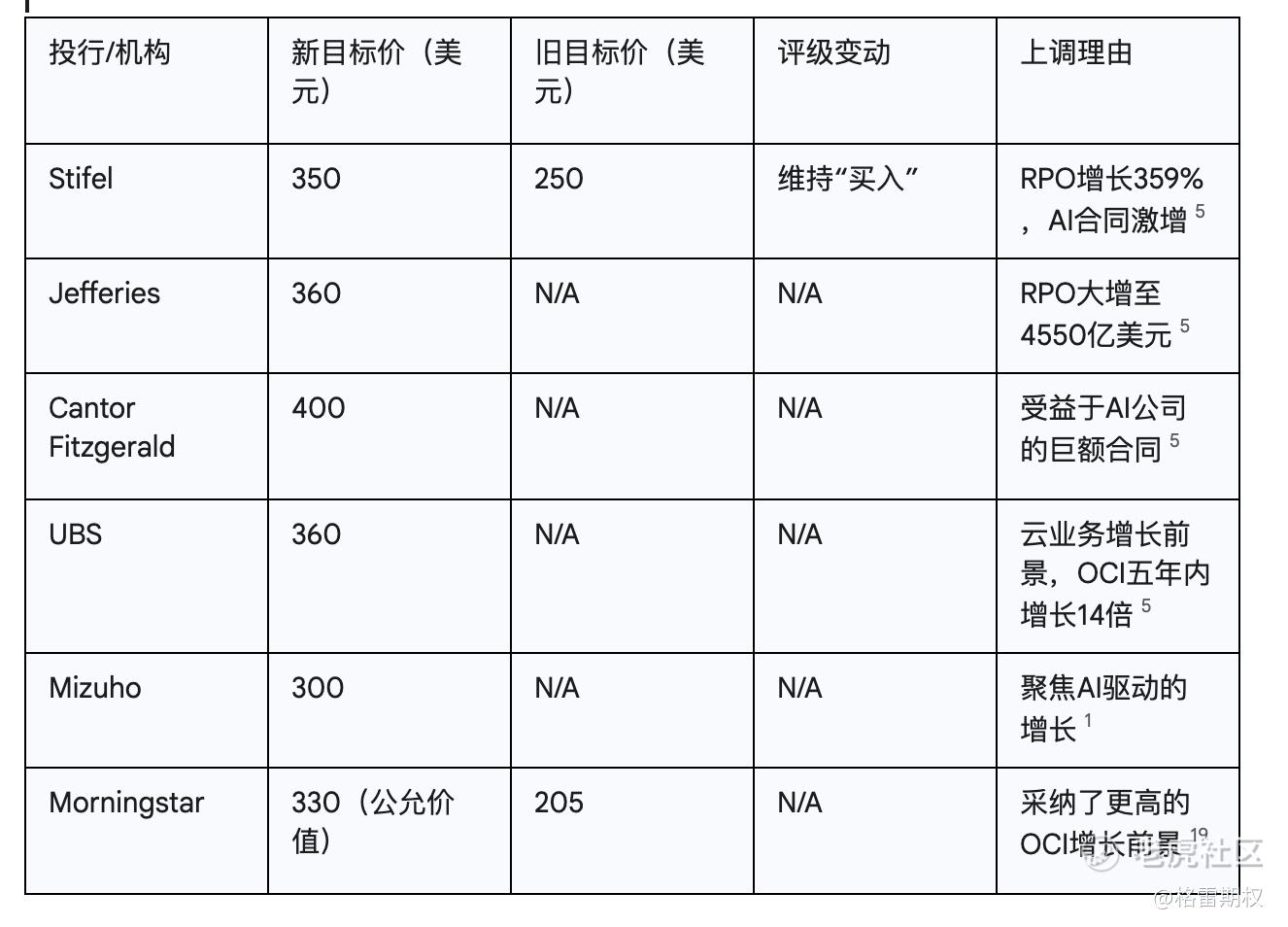

分析师评级更新与价格目标上调

甲骨文的财报发布后,多家顶级投行迅速上调了其股票评级和价格目标,反映了市场信心的显著转变。

表2:近期主要分析师价格目标更新汇总

这些上调充分说明,市场对甲骨文未来价值的判断已发生根本性转变。

估值重塑:以AI巨头逻辑重新审视

甲骨文目前的估值指标,如市盈率(P/E)和市销率(P/S),处于相对较高的水平 8。然而,在人工智能浪潮下,市场的估值逻辑已经发生根本性变化。市场不再将甲骨文视为一家传统的、增长有限的软件公司,而是将其与AI基础设施巨头对标。这类公司的估值往往更高,因为其增长前景更具想象空间。

尽管当前财务指标显得偏高,但这可能是市场对其未来超高速增长和长期盈利能力进行“提前定价”的结果。投资者需结合长远的增长预期(五年内OCI营收增长14倍)和巨额的RPO订单来重新审视其估值,而不是单纯地用历史估值指标去衡量。这种估值重塑为投资者带来了新的机遇,但同时也伴随着潜在的风险。

结论:核心投资逻辑与未来关注点

核心投资逻辑: 尽管甲骨文本季度财报在短期财务数据上略有“失约”,但由AI合同驱动的巨额RPO提供了无与伦比的确定性增长前景。甲骨文的“多云”和“垂直化”战略使其成为人工智能时代不可或缺的核心基础设施提供商。公司独特的“供给-需求-战略”循环使其在AI算力军备竞赛中占据了关键位置。

主要风险点: 投资者仍需关注以下风险:一是巨额资本支出的执行风险和对自由现金流的挑战;二是来自其他云巨头的持续激烈竞争;三是传统业务的持续萎缩以及公司历史上存在的客户关系和高成本等问题。

未来关注点: 投资者应密切关注管理层在即将召开的金融分析师会议上对AI战略和资本支出的详细阐述。此外,下季度财报中RPO的进一步增长以及OCI营收能否持续兑现承诺,将是验证甲骨文转型故事是否成功的关键指标。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 上山抓牛股·2025-09-12感觉就像当年的互联网泡沫,明明AI对我们的生活并没有实质性影响,但是股价已经上天了。点赞举报

- 港乜嘢吖·2025-09-11大佬认为现在nvda和orcl哪个肉多?点赞举报

- 快到碗里来pjm·2025-09-10甲骨文的未来确实令人期待,AI机会不可小觑点赞举报

- 今天又是努力不亏钱的一天·2025-09-12左脚踩右脚全靠资本台 利润不高点赞举报

- 想飞的鱼026·2025-09-10甲骨文的转型真令人振奋,未来收益可期点赞举报