港股打新IPO:健康160申购分析:会是机制B首只破发的新股?

选择机制B的历屎超购王大行科工 $大行科工(02543)$ ,今天继续在跌,上市第二天差点就破发了

大行的拉垮表现后,现在市场上相对冷静很多了

这时候,大家才发觉到:原来机制B也不是那么稳,就算散户分得股数少,但只要国配不认可,随意砸盘也是无可奈何的事

截至写文,还在招股的两只机制B,目前认购遇冷,跟之前动辄几千倍盛况形成了鲜明的对比

禾赛 $禾赛-W(02525)$ 的分析文参考公号昨天的文章,今天来分析下健康160 $健康160(02656)$

一、公司是做什么的?

健康160国际有限公司(股票代码:02656.HK)成立于2005年,前身为深圳市宁远科技股份有限公司,是中国领先的数字医疗健康综合服务提供商。公司依托"健康160平台"为核心,提供在线挂号、医疗资讯、在线问诊、内容营销等全方位在线医疗健康服务。

截至2025年一季度,平台已链接超过4.46万家医疗机构、90.2万名医护人员,注册用户数超过5520万人,覆盖全国260多个城市,成为中国规模最大的数字医疗健康服务平台之一。公司业务主要分为两大板块:医药健康用品销售(批发与零售)和数字医疗健康解决方案(在线医疗服务平台)

看了招股书下来,给我的感觉就是一只质地很一般的公司选择机制B来投机,理由如下:

①业绩是真的不行啊

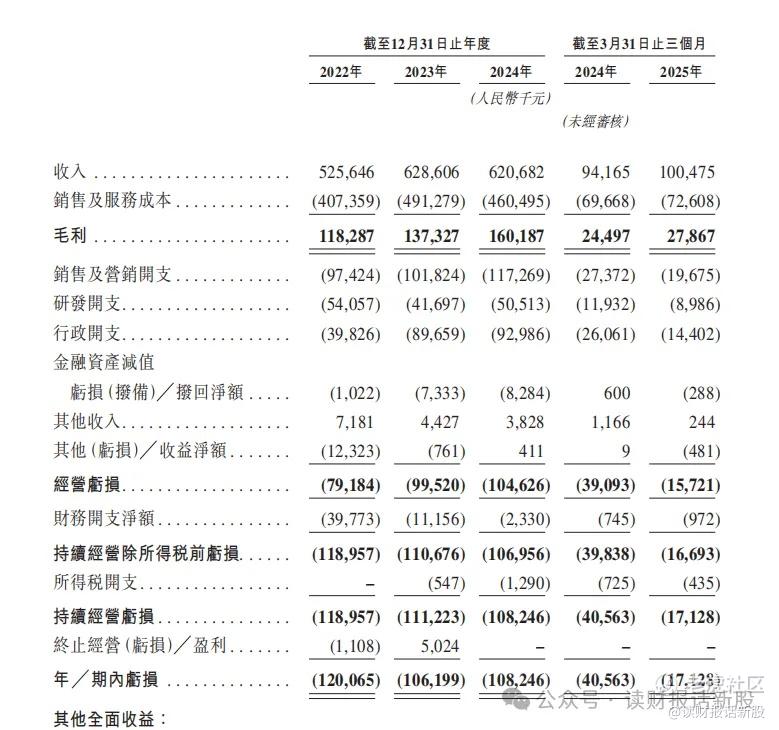

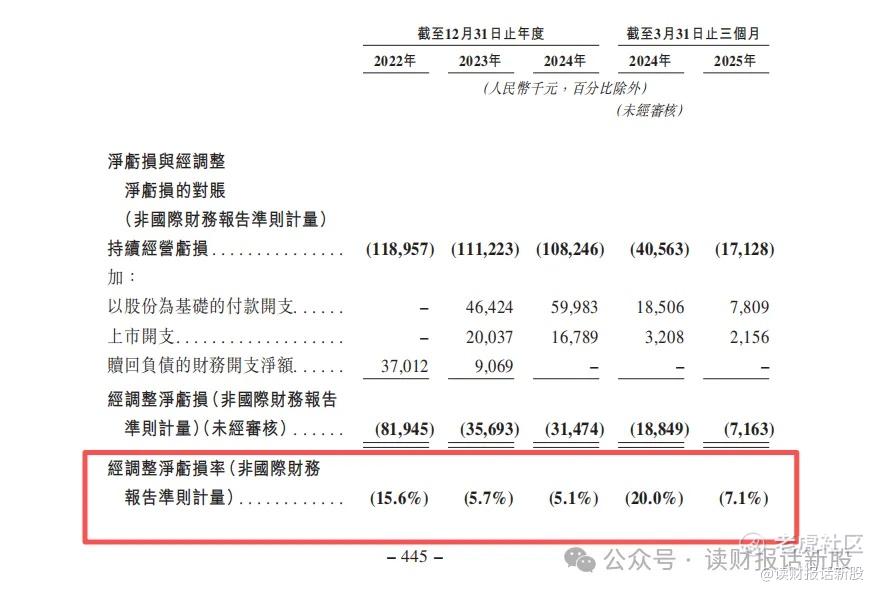

健康160的财务表现呈现收入增长乏力,亏损持续扩大的特点。

2022-2024年收入复合增长率仅约3.5%,增长几乎停滞。

2024年收入甚至出现下滑(6.29亿元降至6.21亿元)。经调整净亏损方面,2022年亏损8305万元,2023年收窄至3066万元,但2024年上半年同比仅小幅改善5.8%(从3270万元降至3080万元)。

业绩方面总结一句话就是:要收入没收入,要利润没利润,扭亏为盈在近期还很难实现

②商业模式也不太行啊

看下业务细分:

健康160核心业务由两部分构成:一是医药健康用品销售(2024年占比71.9%),包括批发与零售模式;二是数字医疗健康解决方案(2024年占比28.1%),包括在线营销解决方案、数字医院解决方案和在线健康服务。

也就是说,健康160主营就是一个网上卖药的,俗称“二道贩子”这就有点说不过去了

看了卖药的毛利率,只有可怜的1.4%,这就解释了公司常年利润亏损的主因了

不过,财哥平时也看多了一些医药流通的公司,但那些公司卖药的买利率普遍能去到7%,为啥健康160只有1.4%?

主要是160的医药销售收入中,批发模式占比极高(2024年上半年占其医药销售收入的93.5%),而批发模式的毛利率本身就很低(2024年上半年为1.2%)。

相比之下,面向个人用户的零售模式毛利率虽高(13.1%),但收入占比很小(仅6.5%)。这种以批发为主的业务结构直接拉低了整体毛利率

不过,就算批发业务毛利率低,也不可能会1.4%吧

毛利率这个指标,是个一家公司的竞争力息息相关的,毛利率低到发指,我们可以从竞争力方面进行解读:

上游议价能力较弱,规模效应不足:

作为一家并非传统医药流通巨头的平台,健康160在采购环节对供应商的议价能力相对较弱

同时,其业务规模相较于头部药品批发企业(如国药、上药等)仍有差距,难以通过规模效应有效摊薄成本、提升毛利

行业竞争激烈,价格战压缩利润:

医药电商和批发领域竞争异常激烈。大型电商平台(如京东健康、阿里健康)入场并允许个人卖家销售医药健康用品,进一步加剧了市场竞争和价格战,压缩了利润空间

综上,健康160的商业模式非常苦啊,其收入严重依赖毛利率极低的批发模式,同时在激烈的市场竞争中缺乏足够的议价能力和规模优势。

这与公司宣称的“数字医疗健康服务平台”的定位形成了较大反差,这家公司喜欢包装自己往大里去吹!

③业绩扭亏为盈很难啊

从上面可以看出,公司主营业务卖药的,毛利率低到发指的1.4%,如果像扭亏为盈,那只能寄托在占比还不到三成的数字医疗解决方案商,毕竟这个解决方案毛利率高达变态的80%

不过可惜,这部分竞争的激烈程度,甚至比卖药的都还要激烈!

数字医疗健康行业竞争异常激烈,市场参与者众多。

在数字医疗健康综合服务领域,健康160面临来自京东健康、阿里健康、平安好医生、微医、智云健康等成熟平台的竞争。

根据沙利文数据,按2023年通过平台挂号的数量、合作医院数量、三级医院数量及接入平台的医护人员人数计算,健康160位居行业第一,但市场份额优势并不明显,属于第三梯队!

④无基石+保荐人也是挺难得啊

作为市值几十亿的新股,一家机构都拉不拉当基石,不知是想搞事情还是公司质地太差没机构敢惹

保荐人申购宏源也是一言难尽,从2019年至今,保荐的新股,首日全都破发,其战绩可谓是倒数第一

⑤估值是真的贵啊

估值方面,由于是亏损股,咱用PS估值法,同行选择要精准,由于健康160主营就是互联网卖药的,因此同行选择也是如此

健康160静态PS(上下限)为6倍-7.6倍

京东健康3.1倍、阿里健康3.4倍、叮当健康0.22倍、方舟健客1.9倍、药师帮0.3倍

健康160估值普遍是同行的2倍以上,这定价割韭菜意图太明显!

来个总结吧:

①持续亏损且盈利能力弱:公司连续多年亏损,2022-2024年累计亏损3.34亿元,资产负债率高达130%,现金流持续为负,财务健康状况令人担忧

②业务结构失衡:收入过度依赖低毛利医药销售业务(毛利率仅1.9%),而高毛利数字医疗业务增长乏力甚至下滑,商业模式可持续性存疑

③无基石投资者支持:罕见地没有任何基石投资者参与,反映机构投资者对公司缺乏信心,上市后可能面临较大抛压

④竞争压力加剧:面临京东健康、阿里健康等巨头的激烈竞争,这些平台拥有更强大的资金实力和生态优势,健康160的市场份额受到挤压

⑤估值定价高,普遍是同行的2倍以上,卖公司意图明显

现在很多人都说,健康160有可能是机制B破发第一股,看完了招股书之后,财哥感觉这话不虚

不过,新股如果全看基本面打新,也会错过一些炒作投机的票,比如之前的健康之路、曹操出行、云知声等等

健康160说到底,靠的不是基本面,而是是否会操作,属于赌博票

对于这种分歧巨大的新股,新股评分+最终申购方案,咱发在打新星球上

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 港乜嘢吖·2025-09-11感觉现在是十打9赚点赞举报