不同市值、不同行业的A+H股的折溢价水平有何差异?

自去年9月份美的集团成功登陆港股市场,并掀起A股赴港热潮以来,近一年里已有14家公司成功实现A+H上市,累计募资超过1300亿港元,成为港股市场IPO融资的主力军。

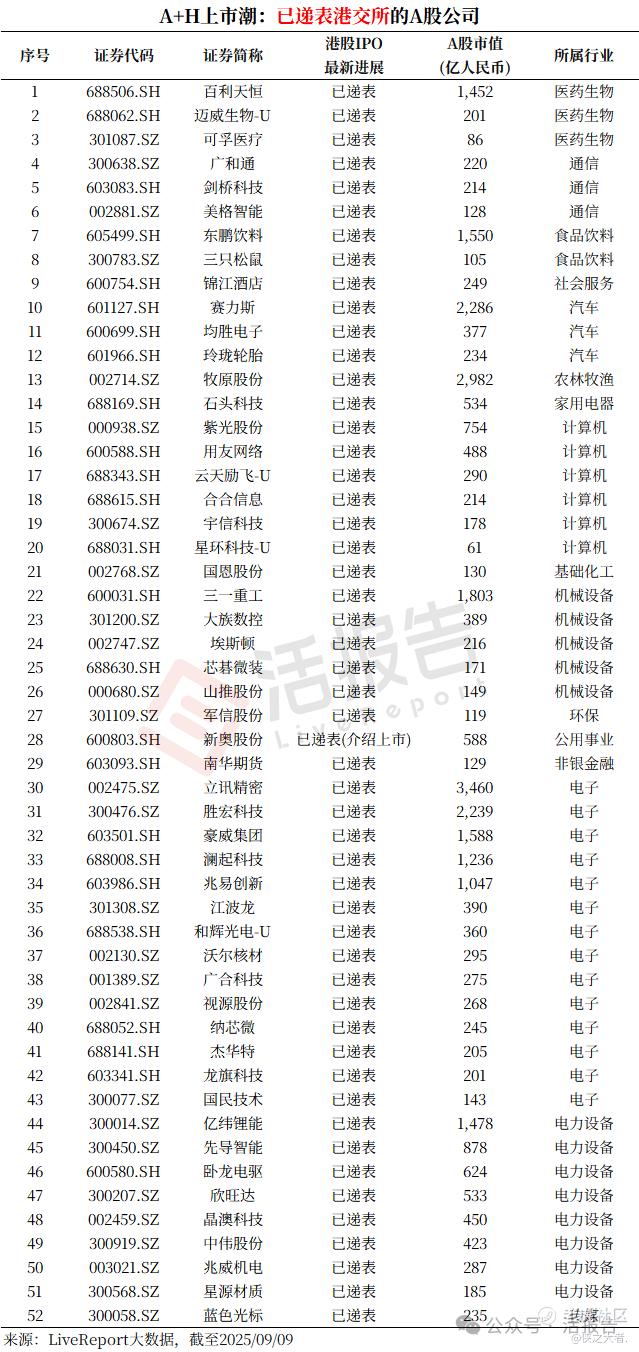

仍在排队赴港者众多。据**大数据统计,目前已递表港交所的A股公司已达52家,其中千亿巨头超过10家;此外,公告筹划赴港及传闻赴港的则有约58家,亦不乏各领域龙头企业。

A股TMT、新能源领域企业密集冲刺香港上市

在已递表企业中,TMT领域尤其是其中的消费电子、AI、半导体、机器人产业,有大量A股公司都在密集冲刺香港上市,包括立讯精密、胜宏科技、豪威集团等多家千亿巨头均赫然在列。

同时,在新能源领域,新能源车、锂电、光伏产业的不少A股公司也在排队香港上市,赛力斯、亿纬锂能等公司已递表,阳光电源等公司则已公告正在筹备中。

除此之外,一些大消费领域的食品饮料龙头如东鹏饮料,以及生物医药领域头部企业如百利天恒、迈瑞医疗等,也有不少公司正在赶赴香港。

超160只A+H,港股平均较A股折价约1/3

目前,已实现A+H两地上市的公司已达161家,合计港股总市值超过33万亿港元。

截至9月9日收盘,这些A+H公司的港股平均折价率约为32%,即同一公司港股平均较A股价格折价约1/3。

通常而言,AH公司的发行市值越小、成交量越低,其折价幅度也就越大。

从最近在港上市的A+H项目中也不难看到,在港发行市值低于百亿的往往折价50%左右发行,百亿规模的多折价30%以上发行,千亿规模的多折价20%左右发行,仅有万亿规模的宁德时代折价7%左右发行。

不过,自去年9月份以来,南向资金持续涌入,国际投资者长期看好的情况下,不少A+H股在港上市后,港股较A股的折价水平不断收敛,甚至部分公司走出了港股反向溢价的情况(如宁德时代、恒瑞医药等)。

A+H公司的港股折价水平正在逐渐收窄。近期AH股溢价指数已显著下降至120点,这意味着成交活跃(日均成交2000万港元以上)的A+H公司的A股较港股普遍溢价约20%,创六年多来新低。

港股高股息、新经济领域折价较少

除了市值层面的差异外,因两地投资者偏好与市场机制存在差异等因素,不同行业的公司在A股和港股市场的估值水平也有所不同。相对而言,港股的优势板块(高股息、新经济等领域)中的A+H股折价较少。

典型如银行业,港股较A股平均折价率在20%左右,且头部银行或商业模式更受外资青睐的银行折价更低(招商银行港股甚至较A股有小幅溢价)。

在有色行业中,更具国际定价属性的黄金股在港股折价较少,而较受国内投资者偏好的稀土永磁股的港股折价较多。同时,大市值公司的港股折价更少、高股息公司的港股折价也更少。

而在生物医药行业,大型国际性药企如恒瑞医药、药明康德,以及与海外药企达成大额管线交易的荣昌生物等公司,港股折价水平也较低。

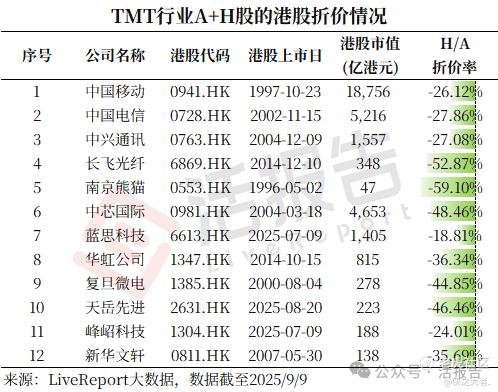

在TMT(通信、电子/半导体、传媒)领域,国内投资者的青睐程度较高,A股的溢价水平往往也比较高;反而,其中的三大运营商,体量较大、股息较高,港股折价稍小一些。

作为新经济领域的代表性产业,汽车、新能源行业中比亚迪、福耀玻璃、宁德时代等具备全球竞争力的大型企业,港股折价普遍较小。

在房地产、家电领域,以美的集团为代表的优质企业往往受到全球资本青睐折价较少甚至反向溢价;而在基建领域,或因流动性差异、估值差异和外资持股限制等因素,大型国企的港股折价较多。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。