大A和美股,之后确定性高的方向有哪些?

跟上次论证黄金、白银的文章一样,这篇文章的字数很多,在论证逻辑的时候我每次都希望做到严谨,正好周末有时间,大家可以慢慢阅读。

当然,如果你不太想看逻辑,文末我也为你准备好了代码表格。

先来看看今日的打分模型:

等权:-3 / 10 |按权重归一:≈ -3.1 / 10(权重合计=10.5)

结论:“降速+分歧”——成交放量而指数回落、广度为负,成长(创业板)相对走弱,但科创50相对坚挺,整体更像是强势后的整理分化。

(细分项今天不写了)

大A走到今天,我觉得应该转变一个思路了。之前和很多同学一样,怀疑过市场的持续能力。后面发现,这样的猜测对于账户很难带来好处。

在操作上,经常是市场大涨时踏空,市场跌时反而跟随。所以,目前对于市场的锚定需要转变了,我会假设“慢牛”存在,在这个方向上,重新去确定思路。

也就是说,接下来要去假想指数一直会涨或者震荡(至少不会大跌),在这个基准上去找中长期受益的方向。

美股同理。最近的波段交易变得非常难做,纳指虽然看似每天新高,但是板块的随机性越来越强,一旦没有选好就会踩坑。虽然最近AI的利好受到甲骨文的再次催化,科技的叙事还能继续。

但是,有没有人和我有一样的感觉,那就是科技目前更像是挤牙膏式的增长,而不是像之前主升浪一样顺畅?

所有人都知道科技泡沫一定会有破的那天,但是所有人都不相信会是今天,当然也包括我。

所以,从账户的策略来讲,在做科技的同时,还应该思考,未来中期哪些板块更有希望,值得我们提前下注?在哑铃的一头配上科技之后,是不是在另一头也要布局?

先从大A方向说,我认为当前节点中期偏强的板块:

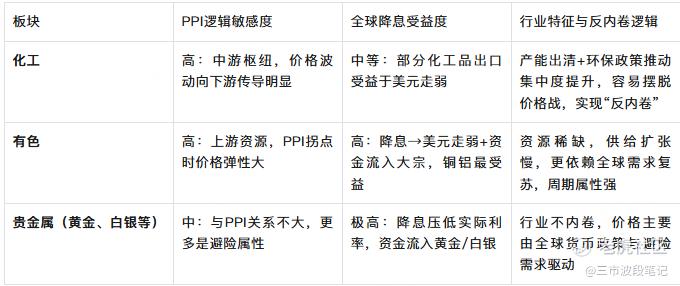

1、化工

先说下大逻辑,目前大的环境是“铜锁”的(谐音),那么要脱离这个环境,就必须把PPI(工业生产者出厂价格指数)拉起来。

PPI反映的是上游出厂价格的变化,而上游行业里,化工、能源、原材料的权重很大。

简单来说,化工是“PPI基石”:既吃原油、煤炭、天然气等大宗商品,又往下游(制造业、消费品、医药、农业等)提供中间体。一旦化工环节价格企稳甚至抬升,传导面很广,对下游形成成本压力,迫使下游进行优胜劣汰,这就是“反内卷”的开始。

那为什么化工容易成为“反内卷”突破口?

1) 行业集中度提升空间大:

中国化工行业长期“小散乱”,价格战严重,典型内卷。但环保、安全生产政策收紧,使得落后产能出清速度加快,龙头企业市场份额提升。

2) 需求下游广,涨价更容易被接受:

化工产品渗透进日常生活方方面面(医药、家电、消费品、汽车、电池),下游用户无法轻易替代。当PPI反弹时,下游只能被动接受成本上涨,内卷程度自然下降。

3) 出口驱动+全球定价权:

中国在基础化工品(有机硅、MDI、磷化工等)产能占全球比重很高,部分品种已经具备国际话语权。一旦全球补库周期启动,中国化工品价格会带动全球定价,反内卷会先从这里体现。

有历史经验能说明这个观点吗?有:

2、有色金属

同化工一样,有色也是受益于PPI逻辑的。有色金属(铜、铝、锌、镍等)是典型的上游资源品,在 PPI 中权重很高。历史上 PPI 触底回升时,有色往往同步或领先反弹。

有色直接受基建、地产、制造业的拉动。比如铜是“基建晴雨表”,PPI上行往往意味着终端需求回暖,铜价率先启动。与化工不同,有色供给多受矿山资源限制,短期扩产困难,所以 PPI上行时价格弹性更大。

除此之外,有色金属还有一层Buff:全球降息。

简单来说,全球降息会压低无风险利率,资金更愿意进入大宗商品作为对冲通胀、分散风险的工具,有色因此受益。

美元走弱也是有色变强的原因之一,因为有色金属以美元计价,降息通常伴随美元走弱,从而推升铜、铝等价格。

还有就是,在降息与避险预期下,资金不仅追逐贵金属(黄金、白银),也会扩散到工业金属,形成“资金推动+需求复苏”的共振。

简单来说:从PPI逻辑来看,有色和化工一样是高敏感行业,但有色更偏周期、对需求恢复依赖更强。

从全球降息逻辑 来看,有色甚至比化工更直接受益,尤其是铜和铝。

因此,如果未来出现 “PPI回升 + 全球降息” 的双重组合,有色金属大概率会和化工一起走出强势行情,甚至弹性更大。

结合到之前我强Call的黄金、白银,今天再加上这两个板块:

归纳总结:

化工:PPI逻辑主导 → 国内政策+集中度提升 → 反内卷先行。

有色:PPI+降息双轮驱动 → 全球需求+美元走弱 → 弹性更大。

贵金属:与PPI弱相关 → 主要吃降息和避险逻辑 → 成为资金避风港。

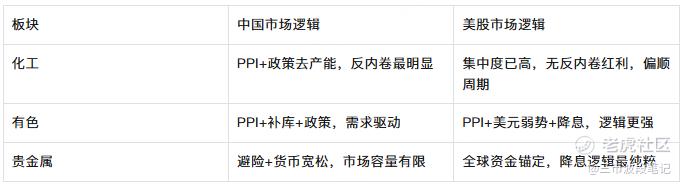

接下说说美股:

以上顺周期的逻辑是不是也适用于美股呢?不完全是。比如化工板块,就适用性有限。原因有两点:

1、适用性有限:美国化工行业集中度本来就很高(杜邦、陶氏化学、利安德巴塞尔等巨头主导),不像中国存在“小散乱”的格局,所以“反内卷”逻辑不明显。

2、驱动因素不同:美股化工股更依赖全球需求(尤其是建筑、汽车、农业化学品)和油气价格,而不是政策性去产能。

因此,在美股,化工板块受PPI逻辑影响存在,但缺乏“集中度提升带来反内卷”的红利,更多体现为顺周期交易。

哪些板块在当前的美股更加适用?

1、有色金属,高度适用

理由:PPI上行时,有色价格上涨,美国矿业公司(自由港FCX、Alcoa、Southern Copper)直接受益。全球降息 → 美元走弱 → 铜、铝、镍等大宗价格普遍走强,这一逻辑在美股更明显。

也就是说,美股有色同时受益PPI和全球降息逻辑,而且美元走弱对它们的提振作用甚至比在中国市场更大。

2、贵金属板,极度适用

贵金属(黄金、白银)在美股的投资逻辑和全球完全一致:

全球降息 → 实际利率下降 → 黄金/白银走强。

美元弱势 → 贵金属价格被动推升。

贵金属逻辑在美股市场是全球资金的定价核心,比A股、港股市场更纯粹。

归纳总结:

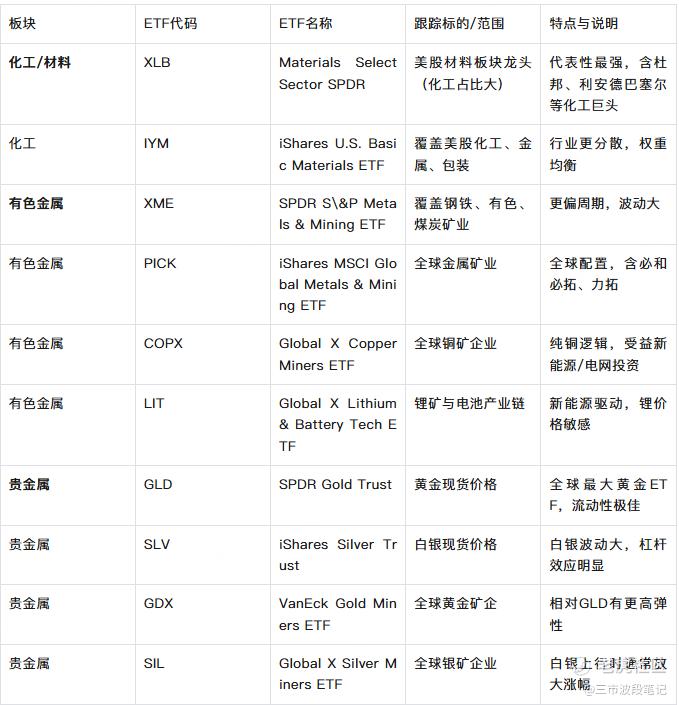

最后附带一些相关的目标:

大A顺周期相关:

美股顺周期相关:

-------------------------------------

今日操作:

大A:(目前执行哑铃策略)

简单来看就是:黄金、白银、稀土-----------金融、科技

黄金ETF以及概念股:3 成

稀土+小金属概念股: 2 成

金融科技ETF+金融概念股:3 成

半导体相关概念:1 成

港股:

暂无操作

美股:

科技操作基本是日内。

目前持有: $二倍做多白银ETF(ProShares)(AGQ)$ 3 成, $白银ETF(iShares)(SLV)$ 3 成

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 九洲仙人·2025-09-12精彩化工确实是个潜力大头,期待后续表现点赞举报

- 超越666888·2025-09-131点赞举报

- Lydia758·2025-09-12赞👍点赞举报