【港股打新】劲方医药-B,基石占比接近完美,计划全力申购

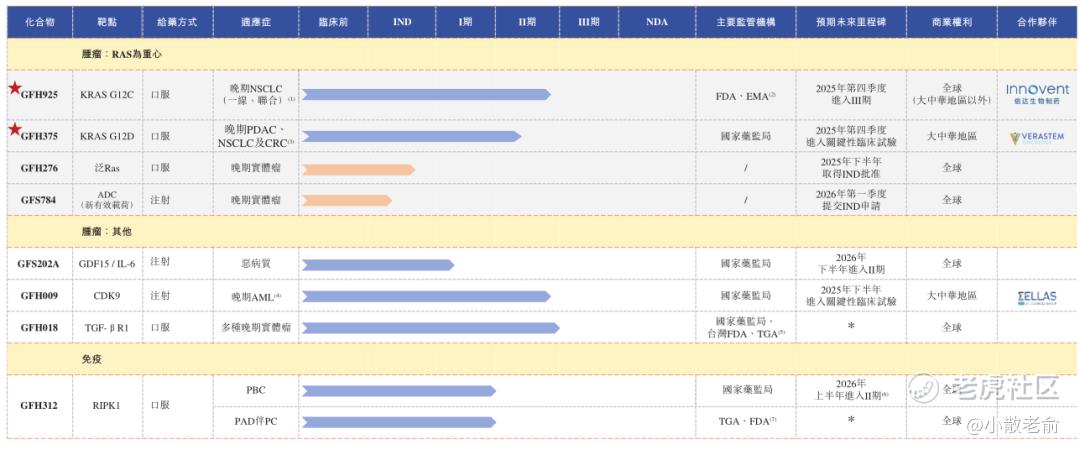

劲方医药成立于2017年,是一家生物制药公司,专注于肿瘤(涵盖多种实体瘤的不同治疗线)以及自体免疫和炎症性疾病领域的新治疗方案开发。截至最后实际可行日期,我们已建立起一条产品管线,包括八款候选产品,其中五款处于临床开发阶段,包括两款核心产品-GFH925和GFH375。

公司9月11日开始招股,招股价20.39港元,每手股数200股,最低认购4119.13港元,市值70.41亿港元,发行数量7760万股,属于药品行业,有绿鞋。

保荐人是中信证券和中信里昂证券,中信证券近2年保荐的项目首日上涨率是85.71%,中信里昂近2年只保荐了两个项目但首日也全部都是上涨的,保荐人整体业绩非常好。

共有9名基石,包括RTW基金、TruMed、OrbiMed、UBS Asset Management、Vivo基金、汇添富基金实体、富国实体、中信证券国际资本管理有限公司、清池实体。基石共认购了1亿美元,占发行总数的49.27%,基石占比接近完美。

GFH925(fulzerasib,商品名达伯特 ® )是一款我们自主发现的新药物,已在中国获商业化批准,其用于治疗晚期非小细胞肺癌,为中国首款以及全球第三款获批的选择性Kirsten大鼠肉瘤G12C抑制剂。我们保留GFH925在大中华区以外全球范围内的所有权利,包括研发、制造及商业化权利,并已将GFH925在大中华区的所有相关权利独家授权。目前我们正在欧盟开展KORCUS试验II期研究,评估GFH925/cetuximab联合疗法作为NSCLC一线治疗的疗效。

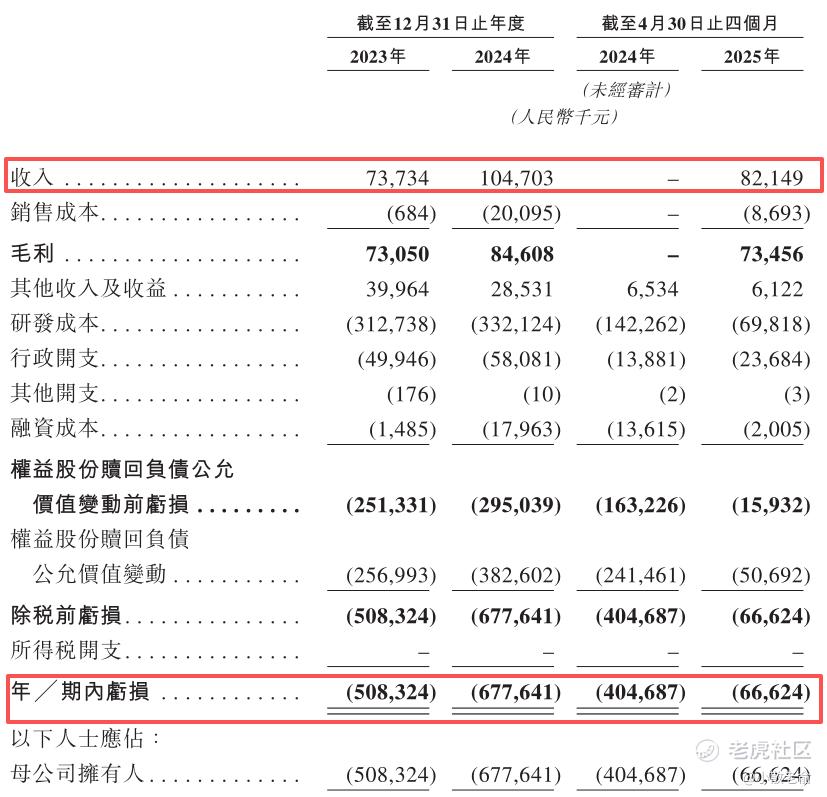

公司从2022~2024年的营收分别是1.05亿、7373.4万、1.05亿,2024年营收同比增长42%;2022~2024年的净利润分别是-2.75亿、-5.08亿、-6.78亿,2024年的净利润同比增长-33.31%。

2025年前四个月净利润是-6662.4万,同比亏损大幅收窄。

按发行价计算,70.41亿港元市值发行15.82亿,发行比例是22.47%,基石锁定49.27%,那么流通盘是8.03亿。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制。

目前申购倍数是359.45倍,申购人气比较火爆,预计最终会超过1000倍。

申购策略:

劲方医药专注于肿瘤以及自体免疫和炎症性疾病领域的新治疗方案开发。公司还没完全实现商业化,目前收入主要靠知识产权授权。保荐人是中信证券和中信里昂证券,保荐人近两年整体业绩非常好。基石阵容豪华,共认购了1亿美元,占发行总数的49.27%,基石占比接近完美。公司目前还处于亏损中,不过2025年前四个月亏损大幅收窄。70.41亿港元市值发行15.82亿,流通盘是8.03亿。 本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制。目前申购倍数是359.45倍,申购人气比较火爆,新股涨幅预计100%以上,本人计划全力申购!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。