奇瑞苦等20多年,港股今年最大车企IPO来了!

作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的蛋黄酥

车圈老将的资本长跑还没抵达终点,新能源的赛道已挤满各路选手。就在市场激战正酣之时,一个从安徽芜湖起步的“技术男”又一次整装出发,并通过上市聆讯。这家车企便是曾连续22年位居中国自主品牌出口第一的#奇瑞汽车。消息称,奇瑞可能最早于本周起预路演,计划募资约15亿至20亿美元(约117亿至156亿港元)。

这家老牌国产汽车巨头在IPO这条路上已经拼了20多年。从A股到港股,从科创板到港交所,奇瑞已经多次冲击IPO。尽管海外销量节节攀升、新能源转型加速推进,但其背后仍面临毛利率下滑、负债率高企、研发投入不足等质疑,让这位“国产造车老兵”离上市梦圆总是差最终一步,创始人尹同跃对此非常愤懑:“奇瑞十年前就该上市”。

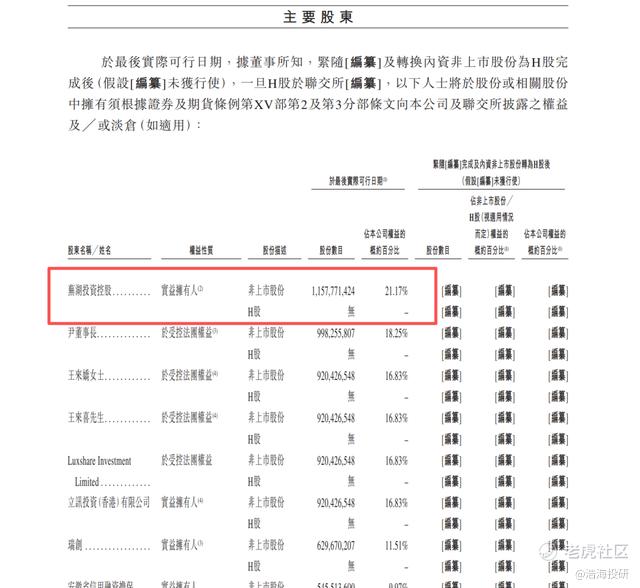

2024年,芜湖国资委以21.17%持股成为奇瑞最大股东,为其扫清上市的最后障碍。

一、营收三年翻两倍,利润增长背后的隐忧

奇瑞汽车的上市之路堪称一部跌宕起伏的剧本。从1997年安徽汽车零部件有限公司蹒跚起步,历经多次股权更迭与增资,于2008年完成改制。市场虽屡屡传出其上市风声,却因复杂的股权结构、业绩起伏等因素,让资本大门始终未能真正敞开。

如今,手握中国证监会境外发行备案通知,计划发行不超过6.99亿股普通股,此次港股IPO对奇瑞而言,远非一次简单的融资行为,更承载着向市场展示其转型决心与未来潜力的重托。

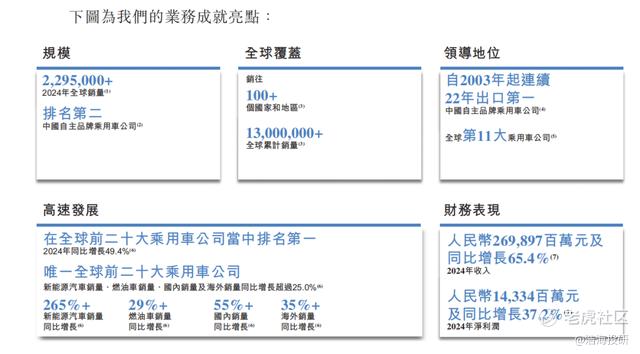

支撑这份期待的,是奇瑞亮眼的市场地位与增长数据。弗若斯特沙利文的报告将其定位于中国第二大自主品牌乘用车公司、全球第十一大乘用车公司。其精心构建的五大品牌矩阵,奇瑞、捷途、星途、iCAR和智界,覆盖了从大众到豪华、从燃油到新能源的广阔细分市场,为增长提供了多元支点。

业务亮点 摘自《招股说明书》

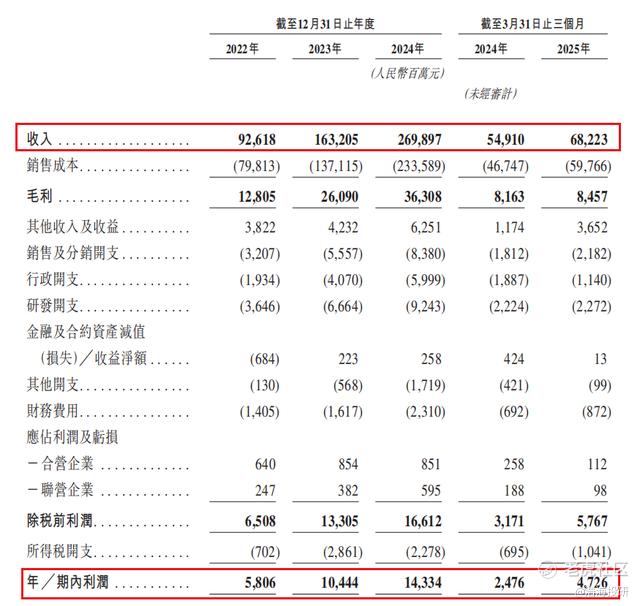

《招股说明书》显示,2022至2024年,营收从926.18亿元飙升至2698.97亿元,复合年增长率高达70.7%;净利润亦从58.06亿元跃升至143.34亿元,复合增长57.1%。2025年第一季度,收入682.23亿元,同比增24.2%,净利润47.26亿元,同比暴增90.9%,仍在延续着增长传奇。

经营业绩情况 摘自《招股说明书》

然而,辉煌业绩的光环之下,利润增长的底色却并非一片坦途。一个不容忽视的信号是毛利率的持续下滑,2022年为13.8%,2023年短暂升至16.0%后便调头向下,2024年降至13.5%,2025年第一季度更是探至12.4%。

这份下滑背后,是海外市场竞争加剧带来的定价压力,以及关键市场如俄罗斯突然实施的报废税等政策冲击,直接抬升了成本,挤压了利润空间。这隐约透露出,高速增长的背后,可能暗含着“以价换量”或成本高企的压力,其盈利能力的韧性与增长的可持续性正面临现实考验。

二、新能源转型加速,全球化布局是把双刃剑

尹同跃此前总结说,奇瑞汽车在新能源汽车领域是“起了个大早,赶了个晚集”。

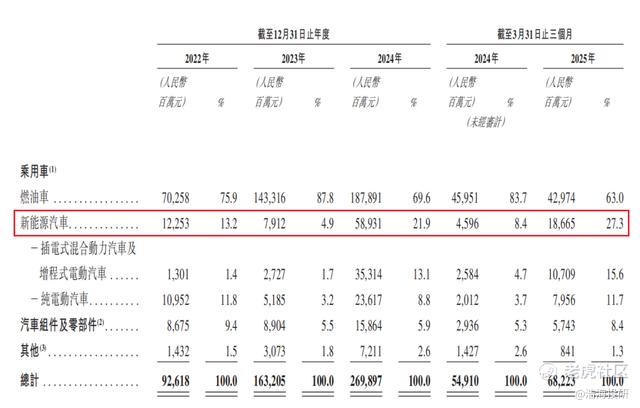

所以,在追求规模增长的同时,奇瑞也在全力驱动新能源转型与全球化扩张这两大战略引擎。燃油车虽仍占主导,但收入占比已从2022年的75.9%、2023年的87.8%降至2024年的69.6%;而新能源汽车占比则从2022年的13.2%、2023年的4.9%大幅跃升至2024年的21.9%。这一转型势头在2025年第一季度更为强劲,新能源收入占比已攀升至27.3%。具体来看,插电混动及增程车型贡献了107亿元,占营收15.6%,纯电车型贡献79.56亿元,占营收11.7%,新能源正逐渐成为驱动增长的强劲新动能。

新能源汽车营收占比 摘自《招股说明书》

与新能源转型并驾齐驱的,是奇瑞引以为傲的全球化版图。海外市场早已是其业绩增长的核心支柱,海外收入占比长期高企,2022年至2025年第一季度分别为32.8%、47.2%、37.4%和38.5%。自2003年起蝉联中国自主品牌乘用车出口冠军长达22年,2024年海外销量高达114万辆,占据了全国出口总量的五分之一。其足迹遍布全球100多个国家和地区,累计销量突破1300万辆。通过在巴西、中东等战略要地建立本地化生产基地,奇瑞成功深化了其在全球市场的渗透力,这份成就无疑令人瞩目。

然而,全球化这把双刃剑的锋芒,也正随着版图的扩张日益显现。深度依赖海外市场,意味着奇瑞的航程极易遭遇国际政治经济风云突变的冲击。俄罗斯市场突增的报废税,便是近期一个痛切的警示,这类难以预测的地缘政治风险与贸易政策变动,正直接侵蚀着其利润空间。

更令人忧虑的是,全球范围内,尤其是欧美发达市场针对中国汽车产业,特别是电动车的贸易保护主义壁垒正不断加高,欧盟的反补贴税可能只是序幕。未来准入限制增多、成本抬升的风险如影随形。同时,在百余个国家布局销售网络、多地生产的复杂运营格局,对供应链韧性、物流效率、合规管理、汇率风险控制以及跨文化融合能力提出了前所未有的高要求,其管理复杂度与潜在成本远超单一市场经营。

尤为关键的是,对俄罗斯等特定新兴市场的深度依赖,在成就销量神话的同时,也埋下了结构性风险隐患,使得其整体业绩的稳定性极易受到单一区域经济或政治环境变化的剧烈冲击。

三、研发投入偏低,或面临多重挑战

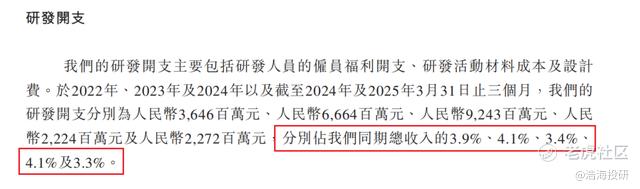

审视奇瑞未来的竞争力,其技术研发投入水平构成了一个显著的问号。与行业主流竞争对手相比,奇瑞的研发费用率显得偏低,2022年至2025年前三个月分别为3.9%、4.1%、3.4%、3.3%。在新能源汽车、智能驾驶等决定未来格局的关键技术领域,持续且充足的研发投入是保持领先的根本。当前的投入不足,恐将制约其在核心技术上的突破速度与长期竞争力。

研发开支情况 摘自《招股说明书》

研发投入的隐忧之外,奇瑞还需直面其他短板。产品质量与品牌形象是其需要持续巩固的领域,2022年至2025年3月31日间的5次召回事件及相关2330万元费用,便是这一挑战的具体体现。#比亚迪(002594 01211.HK)在电池、电机、电控等核心三电技术上全栈自研,技术壁垒较高,如其刀片电池和CTB(电池车身一体化)技术。奇瑞的鲲鹏DHT混动系统(如风云T11)在亏电油耗和高速工况表现上有其优势,但在纯电领域的技术积累和市场认可度相对不如比亚迪。

与此同时,较高的资产负债率也值得关注,虽然从2022年的93.1%逐步降至2025年第一季度的87.7%,呈现下降趋势,但仍显著高于行业65%-68%的平均水平,反映出其财务杠杆运用较为激进。

此外,还有多重挑战交织。国际贸易环境的不确定性首当其冲,欧盟的反补贴税、美国的半导体出口限制、以及俄罗斯等受制裁地区业务的地缘政治风险,都可能对其苦心经营的海外扩张构成严峻威胁。在新能源转型的主战场上,压力同样巨大。

尽管新能源收入占比快速提升,但其2024年22.4%的新能源渗透率仍不及行业平均水平的一半,追赶任务艰巨。与**合作的智界品牌,虽开局惊艳,但**高管透露的智界R7销售仍处于亏损状态,也揭示了高端市场突围的艰难与盈利平衡的挑战。

此外,供应链的安全性与稳定性是另一个关键变量,对多家供应商的依赖使得其生产体系在面对供应问题时显得脆弱。在电池技术、智能驾驶等核心领域,奇瑞亟需加快突破步伐,以便在日益激烈的技术竞赛中形成自己独到的竞争力。

成功登陆港股,无疑将为奇瑞加速新能源转型注入亟需的资本活水。但是,港股投资者高度重视车企在新能源汽车及智能驾驶领域的布局。对于这位几经波折的“国产造车老兵”奇瑞而言,此番上市并非终点,而是驶入一个充满更大机遇与挑战的新赛道的起点。尤其是,奇瑞营收仍然主要来自燃油车业务,在这一背景下能否收获投资者的青睐,还需要等待市场反馈。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。 $比亚迪股份(01211)$ $特斯拉(TSLA)$ $理想汽车(LI)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。