美团的护城河和未来价值!

伴随着外卖大战到点评的演变,美团股价进一步下跌,目前已跌破100港元,市值不足6000亿元 。

一、商业模式

外卖:平台,客户,商家,骑手。一共四方。

到店:平台,客户,商家。一共三方。

到店餐饮和外卖是有一定负相关的,这就是为啥美团二季度战损比预期大的主要原因。对于消费者,由于补贴导致外卖比团购的价格更实惠,那么就没有必要去堂食用优惠券了。

这点是很多大佬没有去分析或者忽视的地方。所以在此我一定要点出来一起分析。

二、护城河

伴随着喝可乐的增多,以及对可口可乐和百事可乐之前价格战的了解。我发现可口可乐的护城河还真不是那么高。至少如果高于百事可乐一元的话,市场份额可能颠倒过来。我最近很喜欢喝百事可乐。。

外卖的护城河咋样呢。

首先,我们需要看终局问题,存在“赢家通吃”吗?我想是存在的,在一年前,美团拥有70%的份额,却拥有行业百分之百的利润。

更多的份额,意味着骑手更多,消费者准时性会更好,所以体验更好。更多的消费者会选择美团,更多商家也会选择美团。骑手有更多订单,肯定也更离不开美团,所以四角关系会非常稳固。

相反,饿了么,当时30%,仅仅维持盈亏平衡。偶尔更低的价格,但是却由于偶尔的不靠谱,导致客户吃不到饭,进而失去客户。虽然有一半的份额,但没有利润,苦苦支撑着生意。

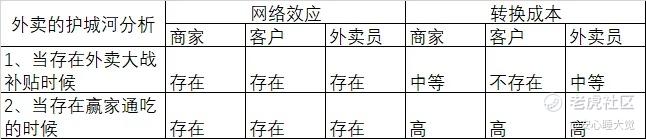

然后,我们需要对外卖护城河分两个部分去考虑,一是网络效应,二是转换成本。

外卖行业得分两种情形考虑,当下外卖大战时候和当跑出来赢家的时候。无论哪种情形,网络效应都是存在的。即一个产品(或服务)对用户的价值随着使用该产品的用户数量增加而提升。

转化成本上,当外卖大战存在补贴时候,商家更愿意多平台上架,抓住流量。数据上传和维护的成本是有的,所以对于店铺一般只愿意经营二三个平台,经营多了,没那维护精力,也不愿意给小平台的客户提供更好的服务。

对于客户来说,外卖大战时候,哪家便宜点哪个。

对于外卖员来说,哪里给的待遇好、订单多,到哪里。

但当跑出赢家的时候,情况则不一样,商家会更愿意维护好大平台,更加懒得上线小平台。同时,客户也不想踩坑,外卖员也知道赢家的待遇和订单最好。

当跑出赢家的时候,护城河就很强。当没有赢家的时候,护城河非常的弱。

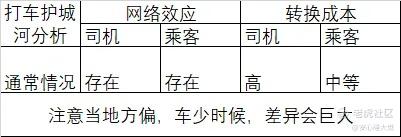

我们对比下打车,滴滴打车是具备网络效应的,司机一般主要服务于一个平台,因为不能同时跑两个平台的单子在同一时间。当然在一个平台没啥订单的情况下,可以多平台挂着等机会。

乘客转化成本中等。通常情况下,车子比较多的情况下,可以用腾讯出行、美团打车这种去叫最便宜的。

但是当地方较偏,车子少的情况下,差异就会很大,客户往往只能在滴滴上打到车。

滴滴已经是赢家的情况下,确实在网络效应下会加强。这就是为何最近又站上60%市占率第一的位置。

整体看,外卖的护城河不弱于滴滴打车,两者护城河强度差不多。所以我相信还是会出现赢家统治这个市场的。

但究竟会是美团还是阿里呢?我们需要进一步分析下。

三、美团和阿里的比较

从战损比看,美团每季度亏损150亿左右,阿里亏损200亿左右,两者单论外卖,阿里亏得更多。但是外卖大战影响到到店餐饮,所以美团的亏损也非常大。

从血条看,美团一千多亿现金和阿里5000多亿现金比较,阿里血条更强,有充足实力打下去。

并且到店业务并不能提供持续的现金流给外卖业务,这点很可怕。

从赢得理由看,美团不能输,因为外卖是生命线,是核心业务,如果输了就没了一切。所以理由更充足些。

阿里渴望一场久违的胜利,气势如虹,势必拿下。蒋凡利用all in 淘宝app这个策略非常好,有效地抓住了最有消费能力的一群人。

88vip和高频率打开淘宝app的人群是原来30%市占率饿了么新增人群的主要贡献。

市场不会永远维持在五五开,短期看战损和血条。长期看更好的体验,这就是为什么美团最近推出小美。

ai或许能帮助两家出胜负手。最根本就是围绕商业模式的改进,用户体验的提升。

所以现在看判断不出来谁会是赢家。也许赢家还不是这两家,因为这俩家还是在同样的模式在打架 。

总体多维度看,目前阿里胜出概率更大。因为战损可接受,血条更充足。

四、对于美团价值的情景分析

对美团进行情景分析,分为三种情况。

1、最坏的情形:美团外卖市占率30%,到店业务50亿利润,闪购及新业务无利润。

2、坏的情景预计(一般悲观):美团外卖40%市占率,到店业务一年70亿利润,闪购及新业务无利润。

3、乐观预计(美团仍是老大):美团外卖60%市占率,到店业务一年150亿利润,闪购及新业务每年100亿利润。

按照市场总单量1.5亿单常规订单量预计,每单利润分别是0元,0.5元,1.5元预计,利润合计为50、344、1071亿。对应估值分别是2300亿,8175亿和2.8万亿。

我们基于拍脑袋的期望,最坏情况权重10%,坏的情况80%,乐观情况10%,给出美团整体期望值9578亿市值估值。

给于价值七折作为买入价,市值约为6700亿。

如今这个价格确实就是熬,目前市值5900亿。没有的可以配置一点点,也可以到你看到价值,看到更确信的东西再入场。

风险提示:未来情况还很复杂,美团是否能靠自己反败为胜,是否会有外援或者更坏的情况,有新的强大竞争者进入。都是不确定性的。

本人目前已经深套,持仓15%,已经跌到份额12%。故而以上分析,难免有主观臆断,请审慎判断。

最后,欢迎关注我。一起跟踪美团到底会不会输,美团靠什么赢得外卖大战。 $美团-W(03690)$ $阿里巴巴(BABA)$

美团最终会获得多少外卖份额?(单选)

美团最终会获得多少外卖份额?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 郑发财了·2025-09-16精彩阿里是一家重运营的公司,短期砸补贴、砸流量是可以拉高峰值,外卖平台补贴的时候用户是哪里便宜选哪里,但是热闹过后,还是该怎么样就怎么样,美团做团购、点评积累了这么多年,体验不是阿里短期靠补贴可以拉起来的,所以长期还是看好美团。1举报

- 日添一线·2025-09-15精彩竞争真的激烈,外卖未来可期吗?点赞举报