母婴品牌BeBeBus公司「不同集团」通过聆讯,富途、高榕、天图等参投

来源:招股书

来源|**大数据

招股书|点击文末“阅读原文”

摘要:不同集团于2025年9月11日通过港交所聆讯,拟在香港主板上市,联席保荐人为中信证券、海通证券。公司是新兴的母婴产品供应商。2024年收入12.49亿元,净利0.59亿元。市场预计公司将于本月下旬正式在港交所主板挂牌上市。

公司是一家新兴的家庭生活产品科技公司,2019年创立BeBeBus品牌,战略性地切入高端育儿产品市场,成为高端亲子育儿生活的代表。据弗若斯特沙利文(Frost & Sullivan)的资料,按2023年的GMV计,BeBeBus是中国最畅销的耐用型高端育儿产品品牌。

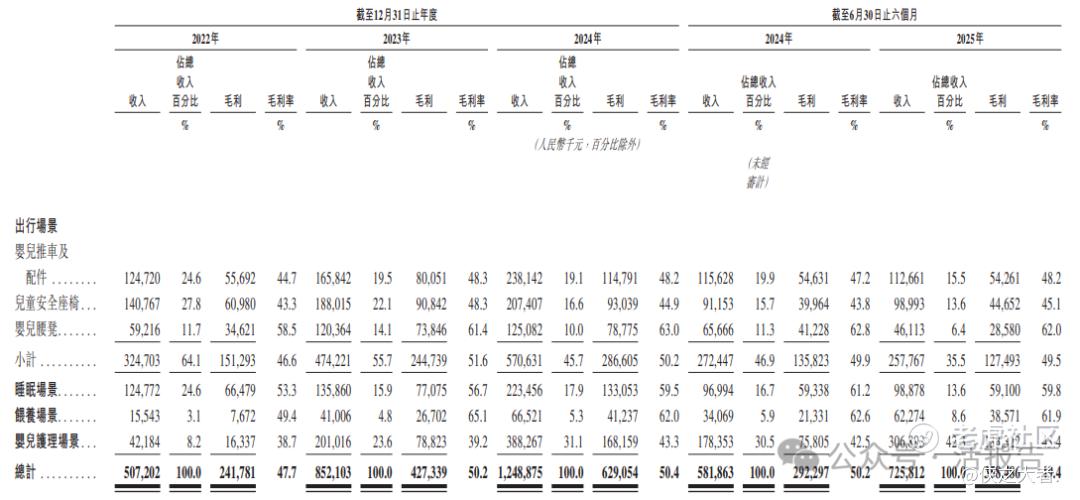

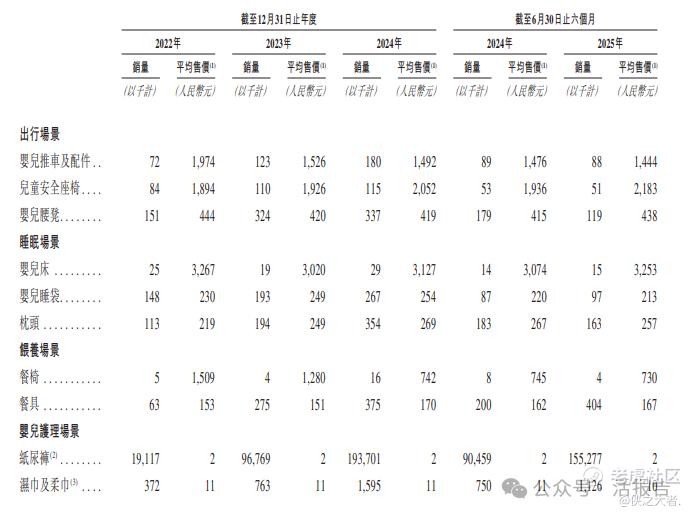

BeBeBus从最初的婴儿推车、儿童安全座椅、婴儿床、餐椅四大核心产品,逐步延展到亲子出行、亲子睡眠、亲子喂养及卫生护理四大关键场景。

来源:招股书

公司的客户包括个人消费者及企业客户。就在线业务而言,公司通过天猫、京东及抖音等电商平台和微信小程序及微信视频号等私域平台销售产品。就线下销售而言,公司与大量经销商及KA客户进行合作以分销产品。

来源:招股书

财务分析

截至2024年12月31日止三个年度2022、2023、2024及2024、2025年前6个月:

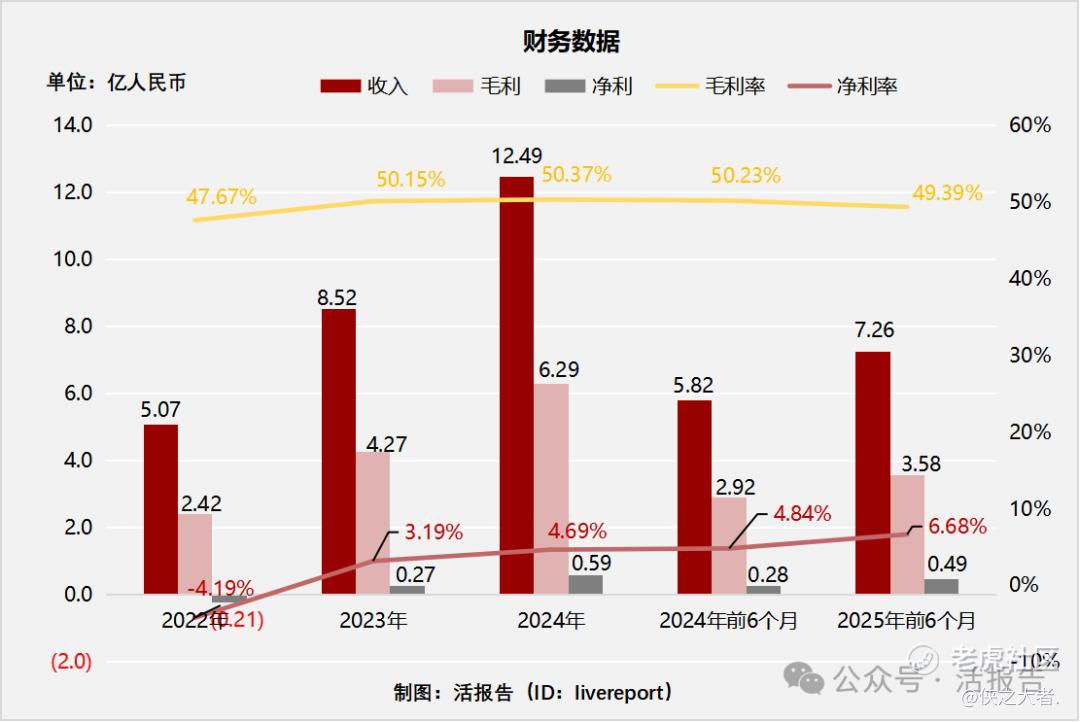

收入分别约为人民币5.07亿元、8.52亿元、12.49亿元、5.82亿元及7.26亿元,年复合增长率为56.92%;

毛利分别约为人民币2.42亿元、4.27亿元、6.29亿元、2.92亿元及3.58亿元,年复合增长率为61.30%;

净利润分别约为人民币-0.21亿元、0.27亿元、0.59亿元、0.28亿元及0.49亿元;

毛利率分别约为47.67%、50.15%、50.37%、50.23%及49.39%;

净利率分别约为-4.19%、3.19%、4.69%、4.84%及6.68%。

来源:**大数据

公司近三年多收入、毛利快速增长,2023年扭亏为盈,公司毛利率较稳定,维持在50%左右。

截至2025年6月30日,公司经营活动现金流为1.17亿,账上现金为2.01亿。

行业前景

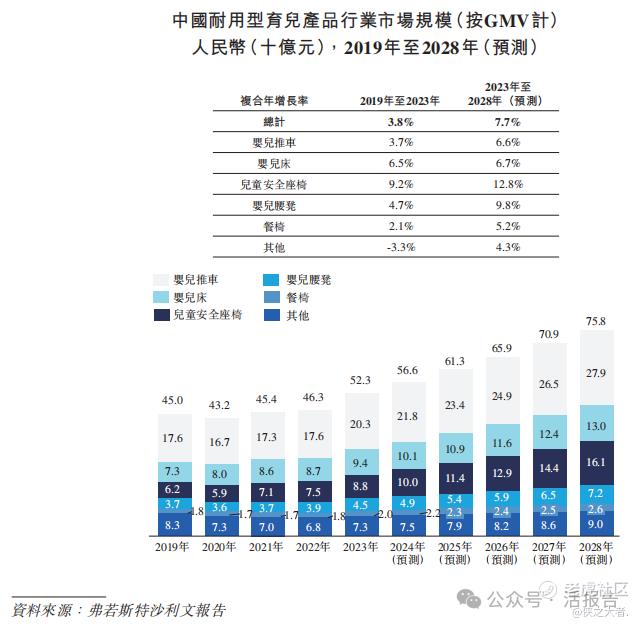

中国耐用型育儿产品市场规模

据弗若斯特沙利文(Frost & Sullivan)的资料,耐用型育儿产品包括出行、睡眠和喂养的主要必需品,如婴儿推车、婴儿床、儿童安全座椅、婴儿腰凳及餐椅,以及其他相关产品。

婴儿推车(为此类别中的最大细分市场)由2019年的人民币176亿元增加至2023年的人民币203亿元,2019年至2023年的复合年增长率为3.7%,预期在2028年达人民币279亿元,2023年至2028年的复合年增长率为6.6%。

同样,儿童安全座椅及婴儿腰凳细分市场规模分别由2019年的人民币62亿元及人民币37亿元增加至2023年的人民币88亿元及人民币45亿元,2019年至2023年的复合年增长率分别为9.2%及4.7%,且预计自2023年起至2028年将持续增长,复合年增长率分别为12.8%及9.8%。

来源:招股书

行业地位

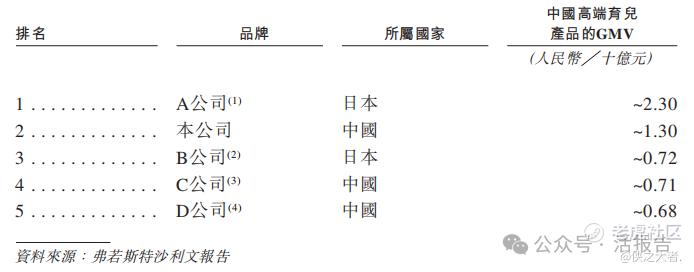

据弗若斯特沙利文(Frost & Sullivan)的资料,中国育儿产品行业高度分散,主要由于广泛的产品类别及不同品牌间的战略重心及销售重点各异。拥有不同市场定位的品牌各自有其自身的高端产品线,按2023年高端育儿产品的GMV计,前五大品牌的市场份额合计约占18.4%,公司排在第二位。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:好孩子国际(1086.HK)

好孩子创立于1989年,是中国孕婴童产品知名品牌,为育儿家庭提供0~12岁孕婴童出行、家居、洗护、哺育、鞋服、玩教等所需的全品类产品。

来源:**大数据

主要股东

执行董事汪蔚先生通过WANGBOYAN持股52.95%、执行董事沈凌女士通过SLING持股6.77%;

富途信托通过WEILING持股5.74%,天图投资通过Tiantu USD持股9.24%、高榕创投通过Gaorong IV、Gaorong IV持股9.8%、经纬创投通过Tembusu持股7.84%、泰康人寿持股5.15%、xu tai持股1.54%、DKT持股0.97%。

来源:招股书

管理层情况

来源:招股书

上市前融资

公司历经三轮融资,最新投后估值人民币20亿元。

来源:招股书

中介团队

据**大数据统计,不同集团中介团队共计10家,其中保荐人2家,近10家保荐项目数据表现整体不错;公司律师3家,综合项目数据整体不尽如意。整体而言中介团队历史数据表现一般。

来源:**大数据

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。