Meta AR眼镜野心拉满;Google登顶App Store逆风翻盘;AWS增速重启?

Meta盘面:Connect前夕泄露,AR眼镜野心拉满?

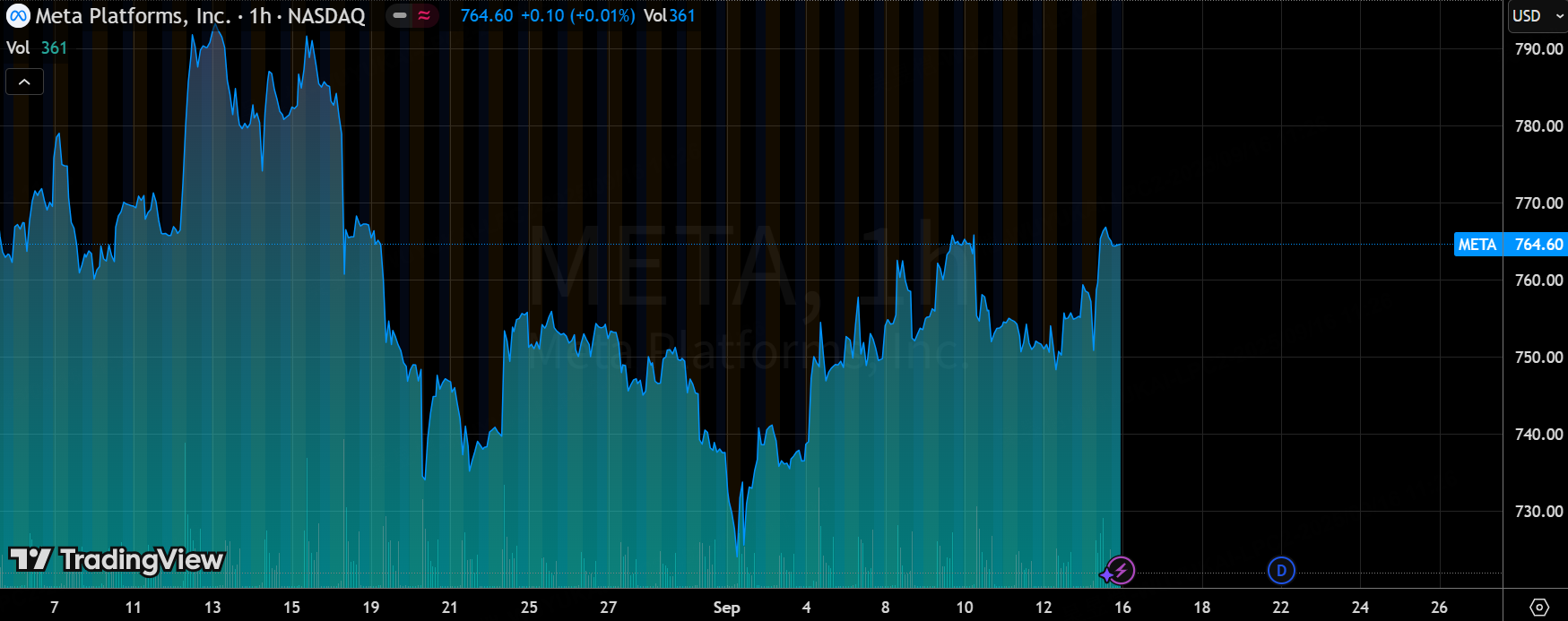

9月15日盘面上, $Meta Platforms, Inc.(META)$ 股价小涨1.2%,从开盘757.47美元摸高774.07美元,收盘764.08美元,成交量859万股。看似平淡无奇,却藏着Connect大会的预热火药味

万人丛中一握手,使我衣袖三年香。

先说催化剂:Orion原型泄露。

Meta在Connect 2025前夕被一段视频把近期要发布的Orion AR眼镜的秘密抖落了出来。视频里,Ray-Ban Meta眼镜HUD设计清晰可见——单目头显,投影式显示,能在视野里导航、消息弹窗,手势交互。腕带用EMG(肌电图)技术捕捉手指动作,像魔法般“滑动”响应。原型简洁,低调不突兀,重量70克,轻于现有Ray-Ban Meta的50克。Bloomberg的Mark Gurman爆料,起步价800美元,亲民却高端。 这不是惊喜,而是Meta AR路线图的延续。早年Oakley Meta HSTN是入门款,眼动追踪+摄像头;现在升级HUD+EMG,真正“全栈AR能力”——从芯片到显示、框架到应用,Meta自研深度协同。好处显而易见:成本控制、生态闭环,避免像微软那样依赖外部。

再看业绩数据支撑。季度内营收跟踪增长25%以上,Reels互动率持续攀升。Instagram的内容和互动增长,将成LLM图像/视频模型的主要受益者,Meta的GPU投资带来更高ROI。主动说:他们的GPU技术正提升回报率,直接转化商业价值。AI整合是深层逻辑,Reels渗透率高,广告变现强劲。外部因素添油加醋,特朗普提TikTok交易“接近”完成,也可能间接利好Meta竞争环境。

还是那句话,你很难靠社交App拉估值;AR硬件作为下一代计算平台,吃着AI+显示红利,进一步拉估值还得靠它。

当然,挑战在供应链和隐私。HUD技术成熟,但EMG腕带需FDA认证;Meta AR投入超百亿,CapEx拉满,但商业化看开发者生态。周三Connect keynote将揭晓更多,预计开源AR工具+新App。风险呢?泄露虽炒热,但若大会不及预期,股价回调在所难免。特朗普言论引入不确定性,TikTok若不彻底下架,竞争犹存。

未来展望来看,短期,周三发布验证市场潜力,推动采用率“市场渗透”。长期,AI+GPU整合增强竞争力,尤其LLM模型普及下。内容/互动增长受益于此,Meta战略定位带来持续增长。避免重复:用户接纳非一蹴而就,但眼镜形态亲民,Ray-Ban品牌加持,EssilorLuxottica持股3.5%,目标广义消费者,而非小众奢侈。FT报道,这代眼镜内置显示,取代无屏版,销量潜力爆棚。

Gemini登顶与逆风翻盘

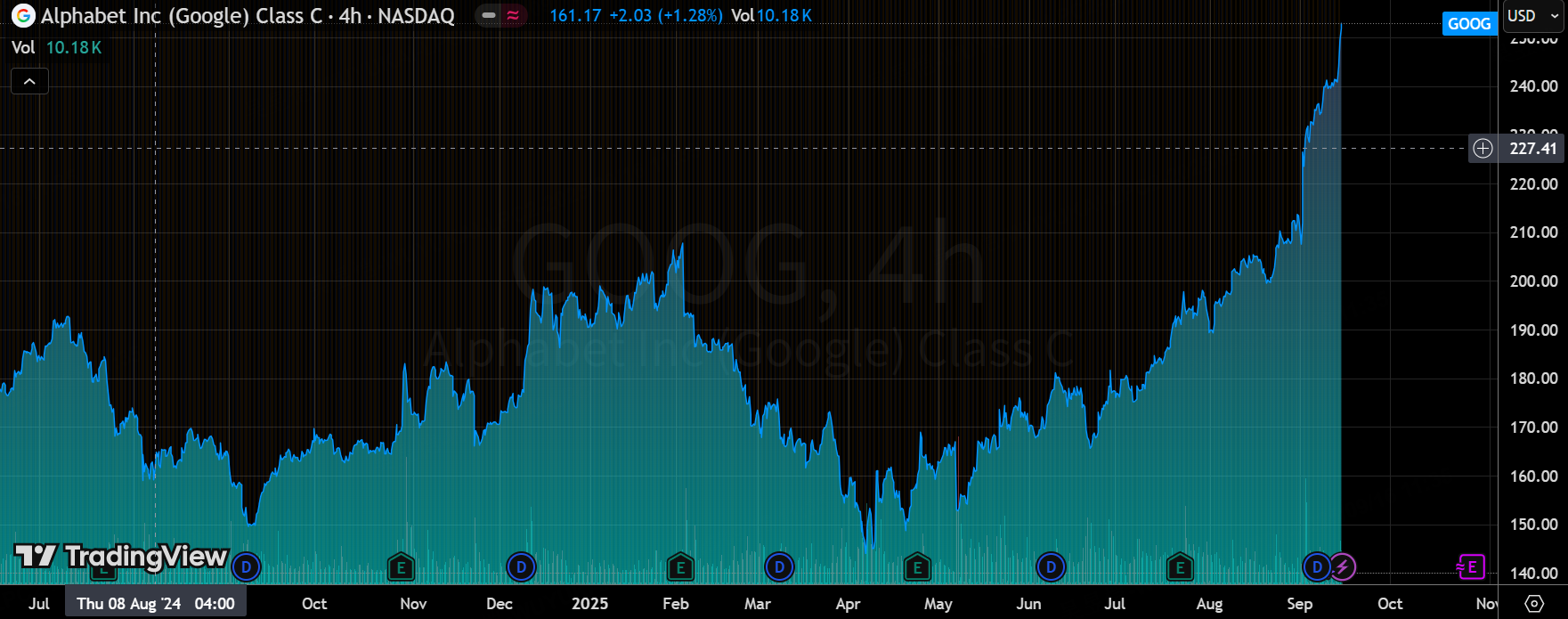

$谷歌(GOOG)$ $谷歌A(GOOGL)$ 股价上涨了4.5%,原因不用猜太久——应用排行榜首位被Gemini占据。火的源头是那个“nano banana图像编辑器”,堪称病毒式传播,一时间点燃了用户的创作欲,是一次“惊人的180度转变”。要知道,去年2023年Bard首秀翻车,GOOG在聊天机器人竞赛里一度落在后排。

公司这次的转型叙事有点意思:从跌倒到翻盘,仿佛是个重生故事。2023年,Bard发布失误,AI赛道还被视为迟到者;而如今,Gemini的爆红,带来市场情绪的全面逆转。为了应对突然涌入的需求,GOOG甚至临时设置了一些限制措施,确保系统不断供——同时还在为明天的高峰流量提前做准备。这透露出一点:运营弹性在回来了。

短期来看,Gemini登顶不仅仅是一次爆款事件,更可能让GOOG在智能技术应用市场重塑存在感。尤其和nano banana这种轻便好玩的工具结合,用户黏性会被大幅提升。长期看,公司正从“落后者”转向“创新者”,如果未来能持续稳住流量高峰背后的基础设施,增长曲线可能还会更漂亮。

当然,隐忧也在:需求激增带来运营压力,临时限制措施虽解燃眉之急,但也暴露了系统scalability的问号。焦点仍在积极的转型叙事上。

AWS将扩产翻盘?

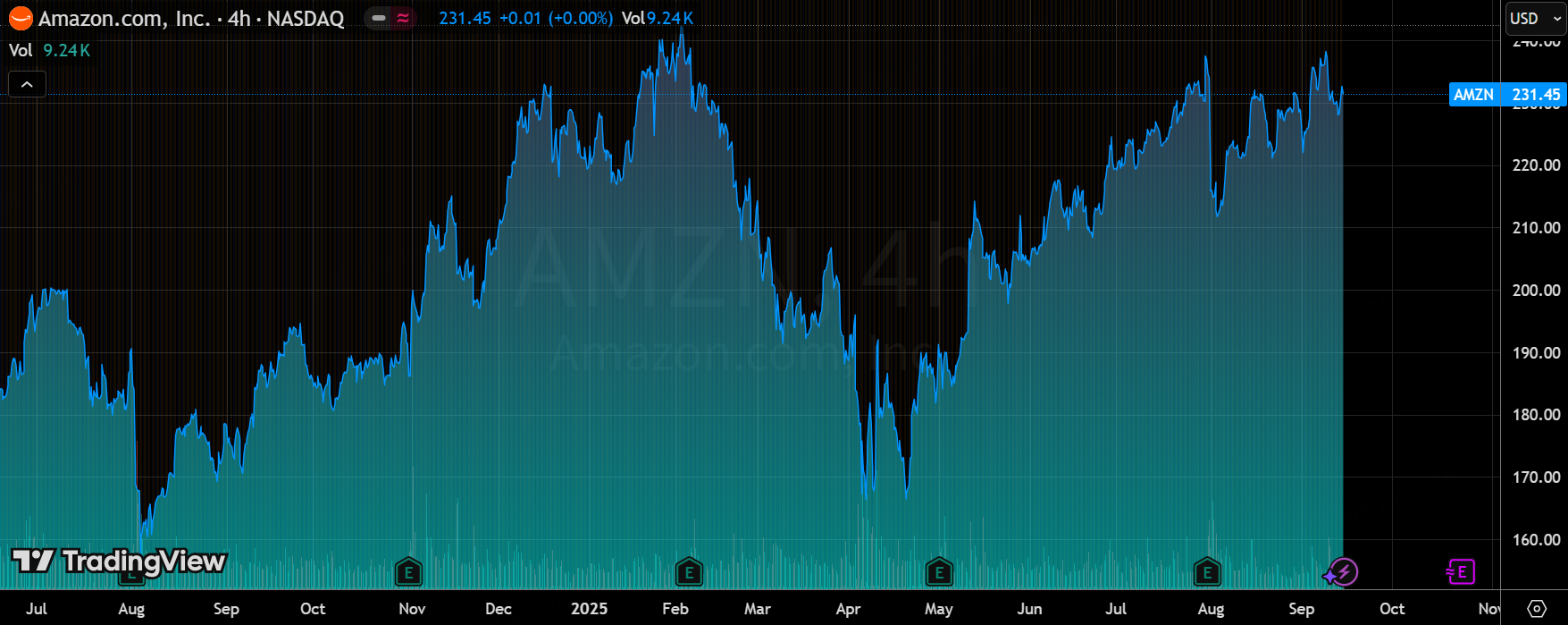

$亚马逊(AMZN)$ 小幅上行约+1.4%,触发点来自Cowen的渠道检查:在今年春季有所回撤后,AWS已重返机房/Colocation 租赁市场;同时 Cowen 指出“Project Rainier”规模可观,或等同于约 7GW 的扩容,且接近 2GW 有望在 2026 年底前上线,这成为支持 2026 年 AWS 加速论的又一数据点。

事实层面可以拆解为三件事:一是市场信息确认了 AWS 在某些市场从“暂停谈判”回到“实务执行”——Cowen 的现场检查与行业报道吻合,显示租赁活动正在回流。(数据中心动态) 二是 Project Rainier 并非空穴来风:AWS 官方已把它描述为面向大规模 AI 训练的超算模板,并与 Anthropic 等伙伴协作。(亚马逊新闻) 三是年初的谨慎并非长期转向:4 月有分析报道 AWS 暂缓部分谈判,但随后的渠道信息和项目进展提示节奏在调整。

对投资逻辑的影响很直接——算力与机位是AI时代的“产能指标”。若 Rainier 真能在 2026 年释放接近 2GW 的上行带宽,短期会推高训练/推理层面的需求与带宽利用率,进而支持 AWS 的营收加速假设;同时,重返租赁市场也表明 AWS 在“自建 vs. 租赁”之间灵活调整以匹配时点需求。

但需警惕两点:一是实施节奏与成本——大规模扩容带来资本开支与能耗、冷却、用电契约等运营挑战;二是可替代性与竞争——Google、微软等也在扩容与优化,容量兑现与商业化速度将决定这场“谁先吃到AI红利”的胜负。总体结论:Cowen 的最新检查为 AWS 在 2026 年“加速”提供了有力的正面证据,但留意交付节奏与成本杠杆仍是必要的跟踪项。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 上山抓牛股·2025-09-17tiktok谈成了,meta估值上限要下调。本来是对标腾讯+抖音(即时通讯+短视频),现在要打个折扣点赞举报

- 笑猫日记·2025-09-17meta要发ar眼镜了,这也是最有可能的下一代智能终端,看看会带来怎样的变化吧。点赞举报

- 得失缘·2025-09-16Meta这次的AR真的有点期待,看看能否逆风翻盘点赞举报