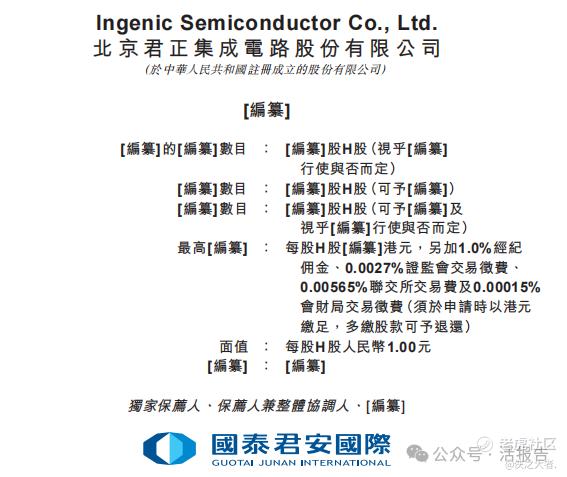

400亿存储芯片龙头「北京君正」首次递表,冲刺A+H上市

来源:招股书

来源|**大数据

招股书|点击文末“阅读原文”

摘要:北京君正于2025年9月15日向港交所递交招股书,拟在香港主板上市,这是公司第1次递交上市申请,独家保荐人为国泰君安国际,公司是全球领先的「计算+存储+模拟」芯片提供商。2024年收入为42.13亿元,净利润为3.64亿元,2025年前6个月公司收入22.49亿元,净利2.12亿元。公司于2011年在深交所上市,代码:300223.SZ,截至9月16日收盘,公司最新市值为400亿。

公司是全球领先的「计算+存储+模拟」芯片提供商,为汽车电子、工业医疗、AIoT及智能安防等市场提供高性能低功耗计算芯片、高质量高可靠性存储芯片、多品类高规格模拟芯片。

公司采取无晶圆厂模式,聚焦芯片的研发与设计,同时与领先晶圆代工厂及封测代工公司展开合作,以确保卓越的制造水平及业务可扩展性。

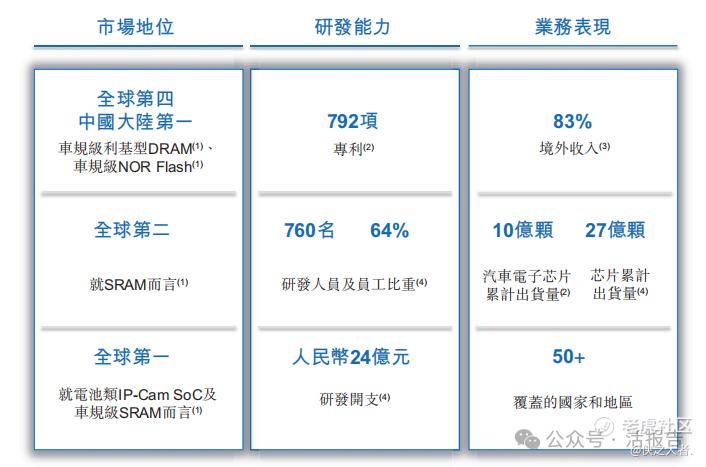

根据弗若斯特沙利文的资料,公司在全球范围的关键市场占据领先地位,持续赋能智能汽车、端侧AI等科技前沿领域的发展与创新。具体而言,以2024年收入计:

-

利基型DRAM:公司排名全球第六,于总部位于中国大陆的公司中排名第一,并在全球车规级利基型DRAM供应商中排名第四。

-

SRAM:公司排名全球第二,于总部位于中国大陆的公司中排名第一,并在全球车规级SRAM供应商中排名第一。

-

NOR Flash:公司排名全球第七,于总部位于中国大陆的公司中排名第三,并在全球车规级NOR Flash供应商中排名第四。

-

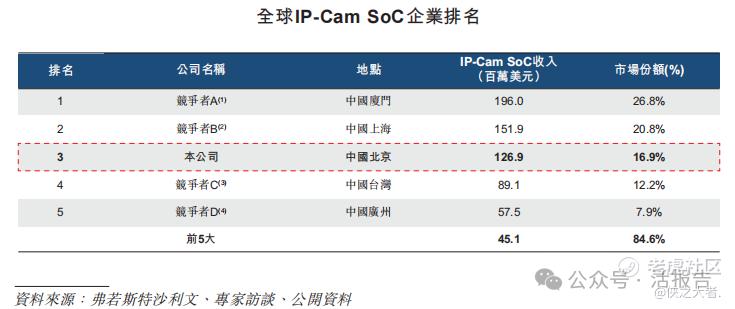

IP-Cam SoC:公司排名全球第三,并在全球电池类IP-Cam SoC供应商中排名第一。

来源:招股书

财务分析

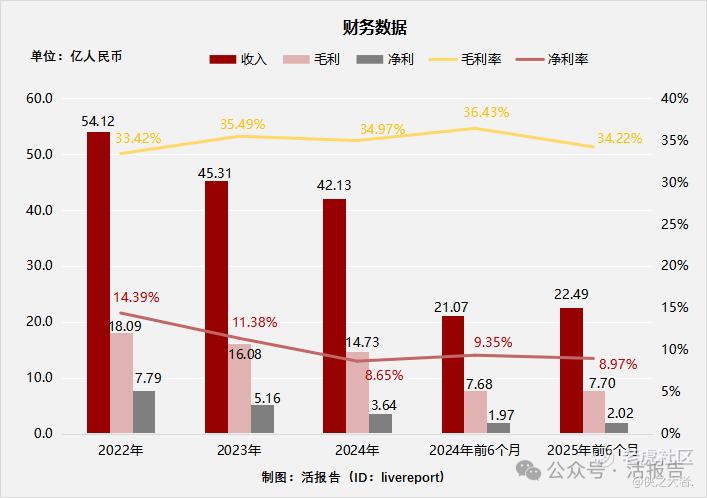

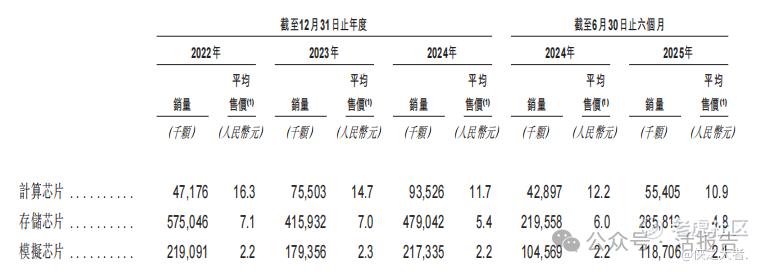

截至2024年12月31日止三个年度2022、2023、2024及2024、2025年前6个月:

收入分别约为人民币54.12亿元、45.31亿元、42.13亿元、21.07亿元及22.49亿元,年复合增长率为-11.77%;

毛利分别约为人民币18.09亿元、16.08亿元、14.73亿元、7.68亿元及7.7亿元,年复合增长率为-9.75%;

净利润分别约为人民币7.79亿元、5.16亿元、3.64亿元、1.97亿元及2.02亿元,年复合增长率为-31.62%;

毛利率分别约为33.42%、35.49%、34.97%、36.43%及34.22%;

净利率分别约为14.39%、11.38%、8.65%、9.35%及8.97%。

来源:**大数据

公司近三年收入有所下滑,主要源于计算芯片和存储芯片的平均售价下跌,部分被销量抵消。毛利率整体比较稳定,维持在33%-34%左右;2023、2024年整体研发开支和销售开支加大,整体净利率由2022年的14.39%降至2024年的8.65%。

截至2025年6月30日,公司经营活动现金流为4.3亿,账上现金37.8亿。

行业前景

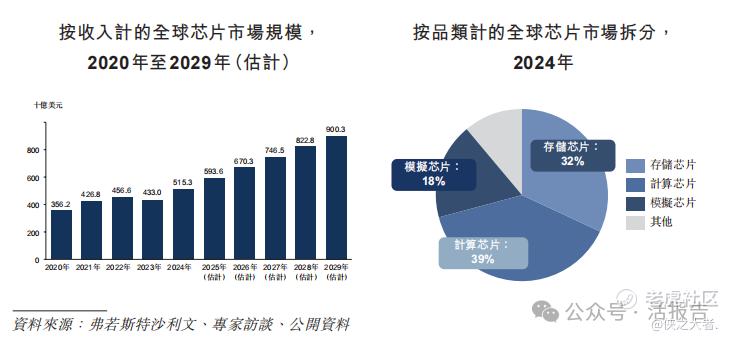

全球芯片市场规模

根据弗若斯特沙利文资料,2020年至2024年,在人工智能、汽车电子及工业电子等核心应用领域快速发展的推动下,全球芯片市场显著扩张。整体市场规模从2020年的约3,562亿美元增长至2024年的5,153亿美元,复合年增长率达9.7%。展望未来,市场预计持续扩张,到2029年将达到约9,003亿美元,2025年至2029年的复合年增长率为11.0%。

来源:招股书

行业地位

根据弗若斯特沙利文,2024年,全球IP-Cam SoC市场份额高度集中在中国公司,前5家企业合计约占市场总收入的84.6%。公司在2024年收入约为1.269亿美元,市场份额约为16.9%,在全球企业中排名第三。2024年,公司在全球电池类IP-Cam SoC细分市场中排名第一。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:兆易创新(603986.SH)

来源:**大数据

主要股东

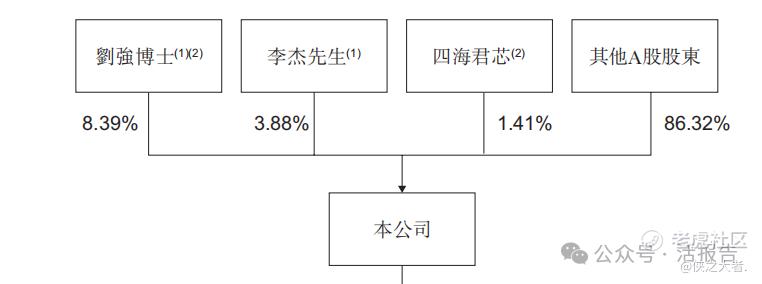

刘强博士持股8.39%、李杰先生持股3.88%、四海君芯持股1.41%;其他A股股东持股86.32%。

来源:招股书

管理层情况

来源:招股书

中介团队

据**大数据统计,北京君正中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现平平;公司律师共计2家,综合项目数据表现普通。整体而言中介团队历史数据表现一般。

来源:**大数据

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。