痛风患者新福音-「新元素药业-B」首次递表,管线即将进入临床三期

来源:招股书

来源|**大数据

招股书|点击文末“阅读原文”

摘要:新元素药业于2025年9月15日第1次向港交所递交招股书,拟在香港主板上市。公司是一家专注在代谢、炎症和心血管疾病领域开发具有全球竞争力和商业价值疗法的生物技术公司,涵盖痛风患者的全流程护理,全方位解决高尿酸血症、慢性痛风、急性痛风、痛风石溶解及与合并高尿酸血症慢性肾病(「CKD」)等问题。截至目前公司尚未商业化,管线研发最快推进至临床2期后期。

**获悉,杭州新元素药业股份有限公司 Atom Therapeutics Co., Ltd.(以下简称“新元素药业”)于2025年9月15日在港交所递交上市申请,拟香港主板上市。这是该公司第1次递交上市申请,独家保荐人为中信证券。

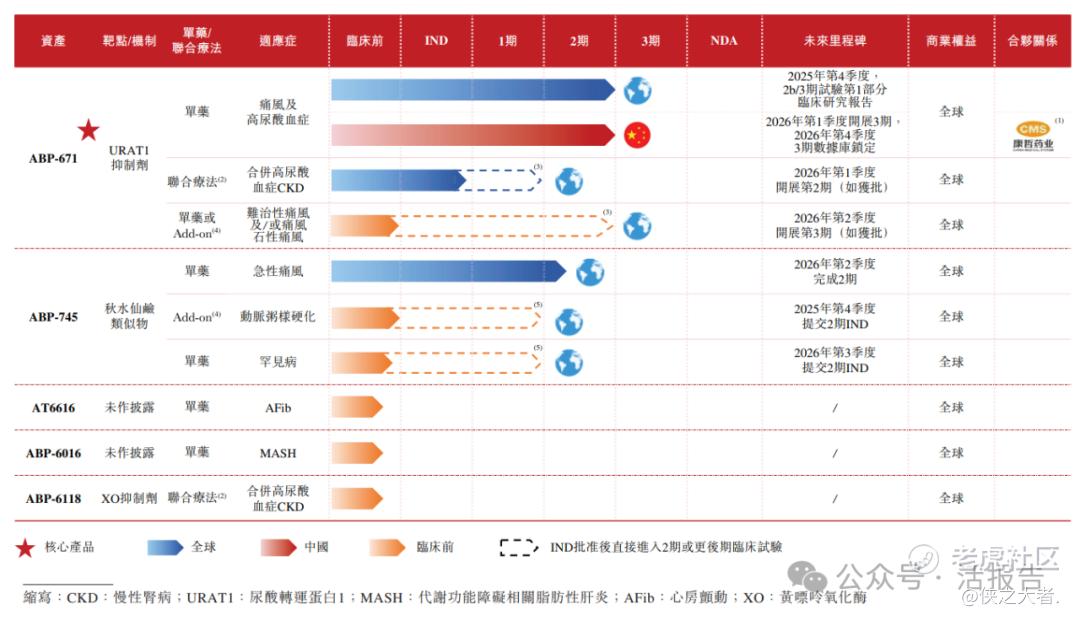

公司是一家专注在代谢、炎症和心血管疾病领域开发具有全球竞争力和商业价值疗法的生物技术公司,涵盖痛风患者的全流程护理,全方位解决高尿酸血症、慢性痛风、急性痛风、痛风石溶解及与合并高尿酸血症慢性肾病(「CKD」)等问题。公司建立了一条包括两款临床阶段产品及多个临床前阶段项目。

公司自主研发的核心产品ABP-671具有独特的化学结构,与苯溴马隆及基于其母核的衍生物相比,消除了肝毒性风险。此外,ABP-671的靶向选择性更高,降尿酸疗效更优。目前ABP-671正在美国和中国同步开展用于治疗痛风和高尿酸血症的2b/3期临床试验,有望成为最佳的瞄准一线治疗市场的1类创新型尿酸转运蛋白1(「URAT1」)抑制剂。ABP-671在多项除痛风与高尿酸血症以外的适应症中亦展现出有前景的临床前结果,包括合并高尿酸血症CKD以及难治性痛风(或痛风石性痛风)。

来源:招股书

财务分析

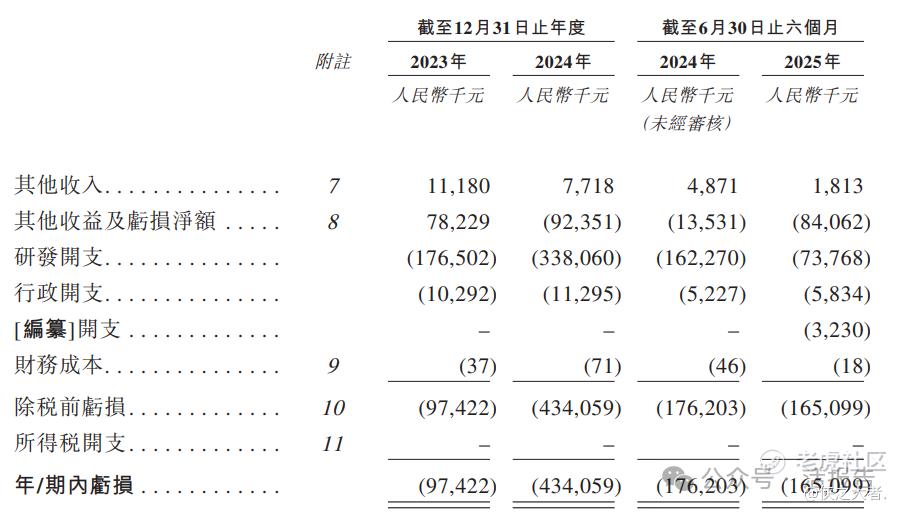

截至2025年前6个月,公司尚未产生商业化收入,研发成本约0.74亿人民币,同比下降54.54%,净亏损约1.65亿,同比亏损收窄6.30%。从研发管线进程来看,公司预计2026年多管线进入临床三期,研发所需费用有进一步扩大的可能。

来源:招股书

截至2025年前6个月,公司贸易应付人民币0.35亿元,无借款;账上现金+理财产品合计2.81亿元。

行业概览

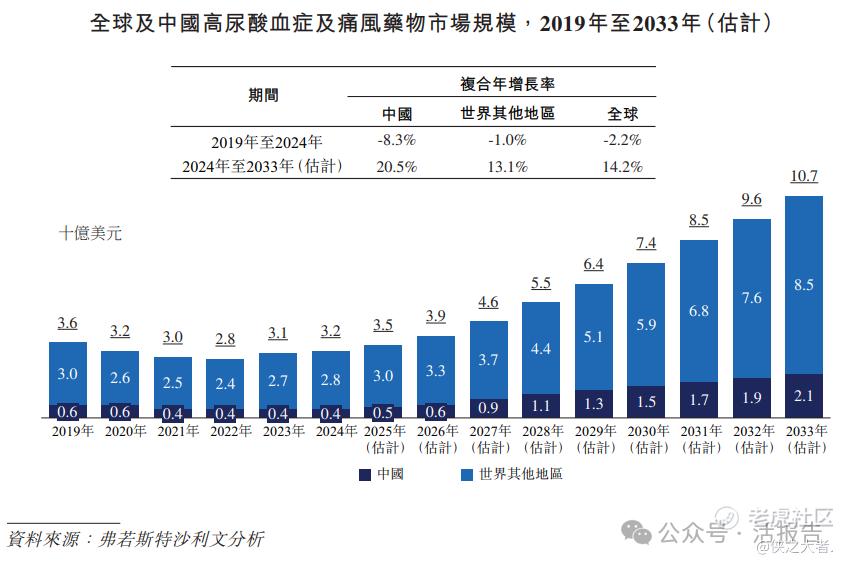

根据弗若斯特沙利文,全球高尿酸血症及痛风治疗药物市场略有收缩,从2019年的36亿美元降至2024年的32亿美元,主要由于药品安全方面的顾虑以及因药价上涨导致的销售量下降。但全球市场预计将显著回升,到2033年达107亿美元,2024年至2033年复合年增长率为14.2%。

中国高尿酸血症及痛风药物市场亦曾出现下滑,规模从2019年的6亿美元缩减至2024年的4亿美元,主要受药物集采政策压低药价的影响。但该市场实现复苏并强劲增长,预计2024年至2033年复合年增长率达20.5%,同期增速超越全球增速。因高尿酸血症及痛风患病率上升、患者认知度提高以及创新疗法可及性扩大等因素,到2033年中国市场规模有望达21亿美元。

来源:招股书

行业地位

根据弗若斯特沙利文,全球高尿酸血症及痛风治疗的竞争格局日益聚焦于URAT1抑制剂的研发。截至最后实际可行日期,共有20种候选药物正在开发中,用于治疗高尿酸血症及痛风。在目前于中国及全球范围内开展积极临床试验的候选药物中,ABP-671在全球及中国均属于研发进展最快的候选药物之一。根据使用现实中的真实数据进行间接比较,其还展现出潜在的优异临床表现。

来源:招股书

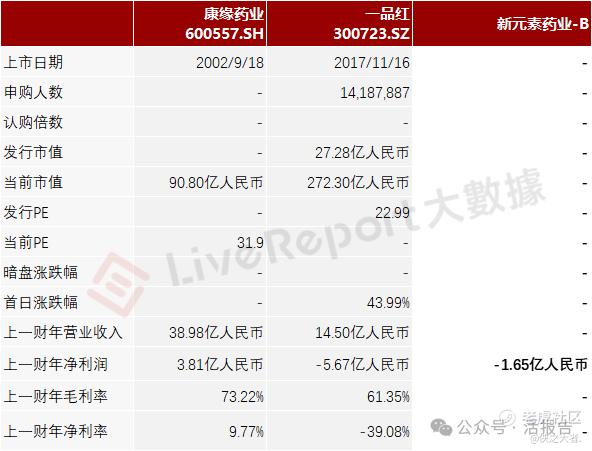

可对比公司

一品红:公司在研产品AR882是一种高效选择性尿酸转运蛋白(URAT1)抑制剂,具备降低血尿酸治疗痛风、溶解痛风石及治疗慢性肾病三大适应症。AR882已完成的全球多中心Ⅱ期临床试验,2025年3月4日,AR882国内Ⅲ期临床试验完成首例患者入组。

康缘药业:公司的WXSH0493片(治疗高尿酸血症),正在积极推进Ⅱ期临床试验。

来源:**大数据

主要股东

根据上市前股东架构,截至最后实际可行日期,该公司并无控股股东,最大单一股东为史东方博士,持有已发行股本总额约30.3%。

来源:招股书

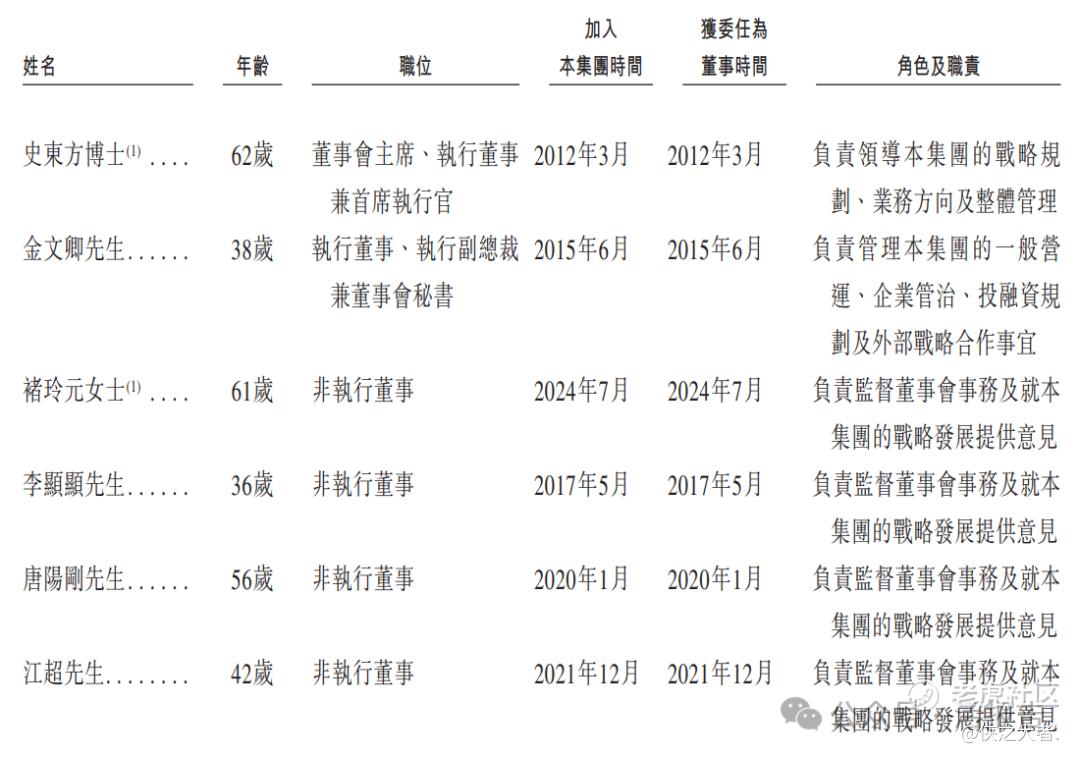

管理层情况

公司董事高层由2位执行董事、4位非执行董事及3位独立非执行董事组成,其中史东方博士为公司董事会主席、执行董事兼首席执行官,其主要负责公司的战略规划、业务方向及整体管理。

来源:招股书

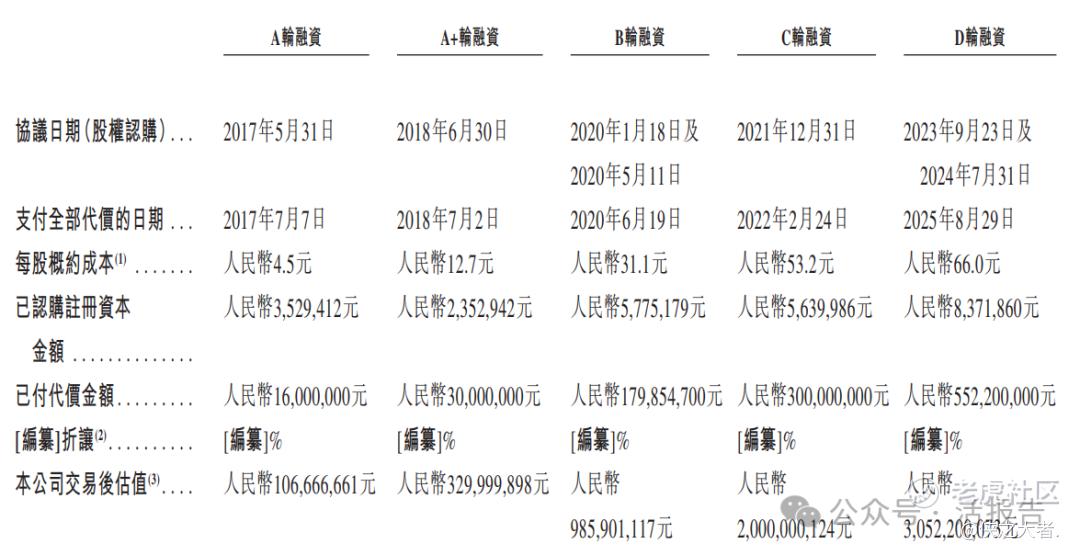

融资情况

公司最后一轮融资为2023年9月,募资5.52亿人民币,投后估值约为30.52亿人民币。

来源:招股书

中介团队

据**大数据统计,新元素药业中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现良好;公司律师共计3家,综合项目数据表现一般。整体而言中介团队历史数据表现较好。

来源:**大数据

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。