预制钢结构建筑服务公司「美联钢构」再次递表,今年上半年业绩显著回升!

来源丨**大数据

招股书丨点击文末“阅读原文”

2025年9月15日,美联钢构第二次向港交所递交招股书,拟在香港主板上市,独家保荐人为申万宏源。公司是综合预制钢结构建筑分包服务提供商,2025年上半年收入14.24亿元,同比增长180%,净利润0.63亿元,同比增长360%。

**获悉,美联钢结构建筑系统(上海)股份有限公司USAS Building System (Shanghai) Co., Ltd.(简称“美联钢构”)于2025年2月14日在港交所递交上市申请,拟香港主板上市。这是该公司第2次递交上市申请,上一次是在2025年2月14日。

公司曾于2014年提交上交所主板上市申请,但未获批;2023年11月公司进行了北交所上市辅导,但未提交北交所上市申请。公司于2022年12月在新三板挂牌(代码:873980.NQ),并于2024年11月摘牌。

公司是综合预制钢结构建筑分包服务提供商,为各行各业的建筑项目提供综合服务,涵盖项目设计和优化、采购、制造和安装。

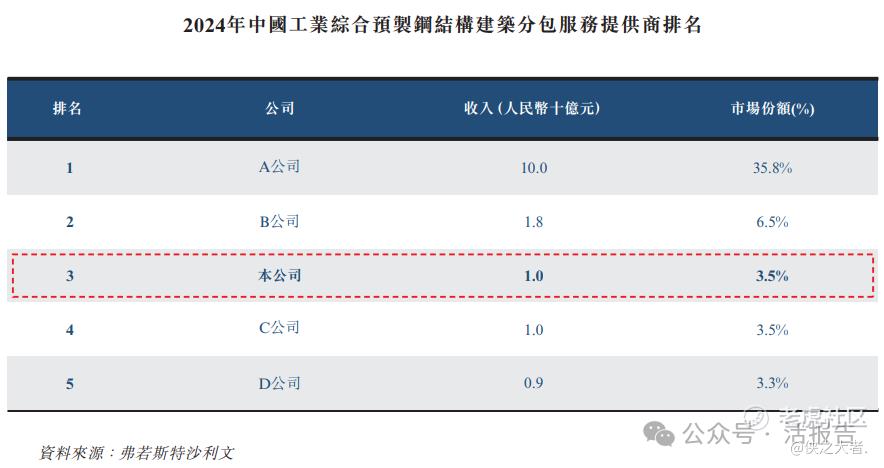

根据弗若斯特沙利文报告,按2024年收入计,公司于中国预制钢结构建筑市场的工业领域中排名第三,市场份额为3.5%。

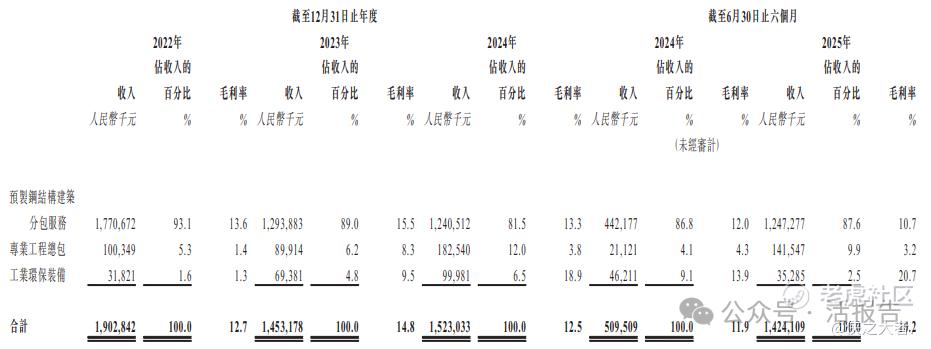

根据收入确认模式和运营特色,公司的业务分为三个业务类别:(i)预制钢结构建筑分包服务;(ii)专业工程总包;及(iii)工业环保装备。这些相互关联的业务类别产生协同效应,推动公司的持续增长。

财务业绩

截至2024年12月31日止3个年度、2024及2025年前6个月:

收入分别约为人民币19.03亿、14.53亿、15.23亿、5.10亿、14.24亿,2025年前6月同比+179.51%;

毛利分别约为人民币2.43亿、2.15亿、1.90亿、0.60亿、1.45亿,2025年前6月同比+140.41%;

净利分别约为人民币0.88亿、0.62亿、0.71亿、0.14亿、0.63亿,2025年前6月同比+360.20%;

毛利率分别约为12.75%、14.77%、12.51%、11.86%、10.20%;

净利率分别约为4.61%、4.28%、4.65%、2.67%、4.40%。

受房地产及建筑周期性影响,公司过去两年收入计利润呈现较低迷状态,但2025年上半年同比大幅增长,呈现显著回升态势。不过,毛利率仍然处于下行,主要因取得若干利润率较低的大型项目所致。

行业情况

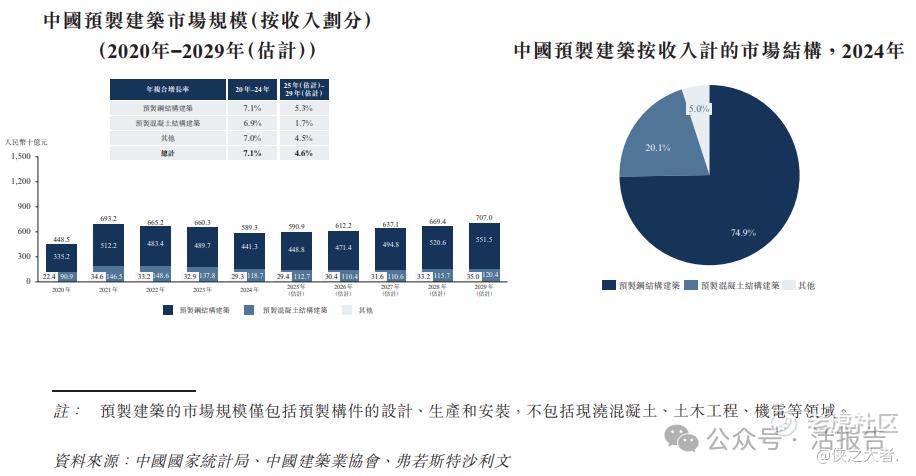

根据弗若斯特沙利文(Frost & Sullivan)的报告,从市场规模角度出发,中国的预制建筑市场从2020年的人民币4,485亿元增长到2024年的人民币5,893亿元,年复合增长率为7.1%,预期将由2025年的人民币5,099亿元增至2029年的人民币7,070亿元,年复合增长率为4.6%。

其中,预期预制钢结构建筑市场的市场规模将从2024年的人民币4,413亿元进一步上升至2029年的人民币5,515亿元,预期市场份额将由2024年的74.9%增至2029年的78.0%。

2024年,公司在中国工业综合预制钢结构建筑分包服务提供商中位居第三,实现人民币10亿元的收入并占据3.5%市场份额。

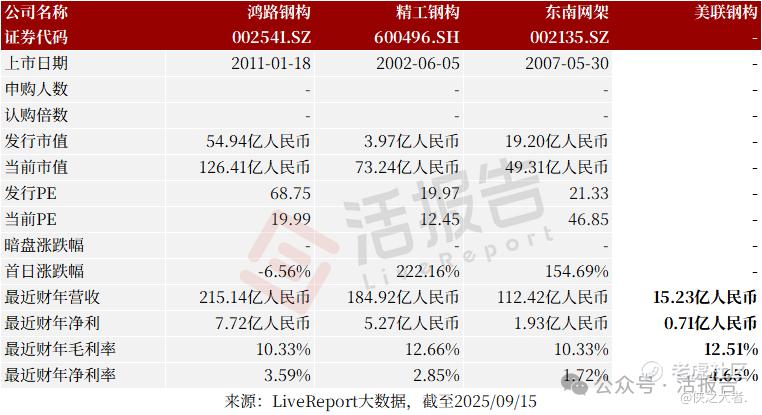

可比公司

同行业IPO可比公司有:鸿路钢构、精工钢构、东南网架等

主要股东

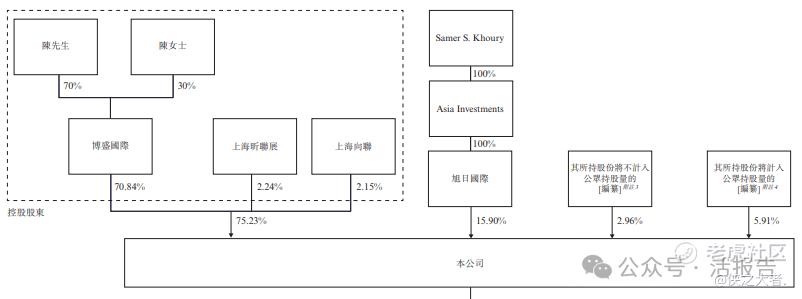

IPO前,公司的股东架构中:

博盛国际(执行董事陈先生和陈女士各占70%和30%权益)持股约70.84%,员工持股平台上海向联和上海昕联展分别持股约2.24%和2.15%,控股股东合共持股约75.23%;

Asia Investments通过旭日国际持股约15.90%;

优领科技、上海途随和上海倚观等公司核心关连人士持股约2.96%;

上海匠联、海南宇衡、深圳前海、上海五柳、鼎元合创、上海洼港等其他公众股东合计持股约5.91%。

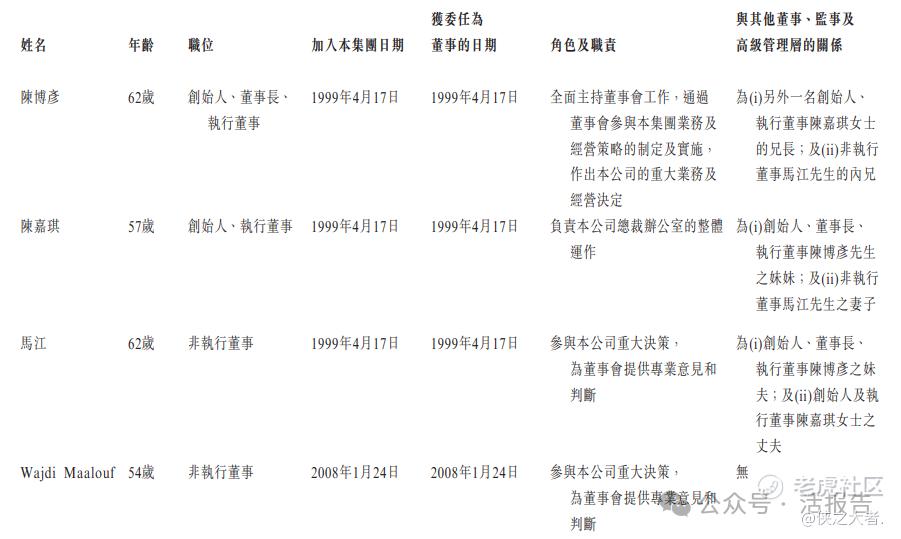

董事高管

公司董事会由七名董事组成,包括两名执行董事、两名非执行董事及三名独立非执行董事。

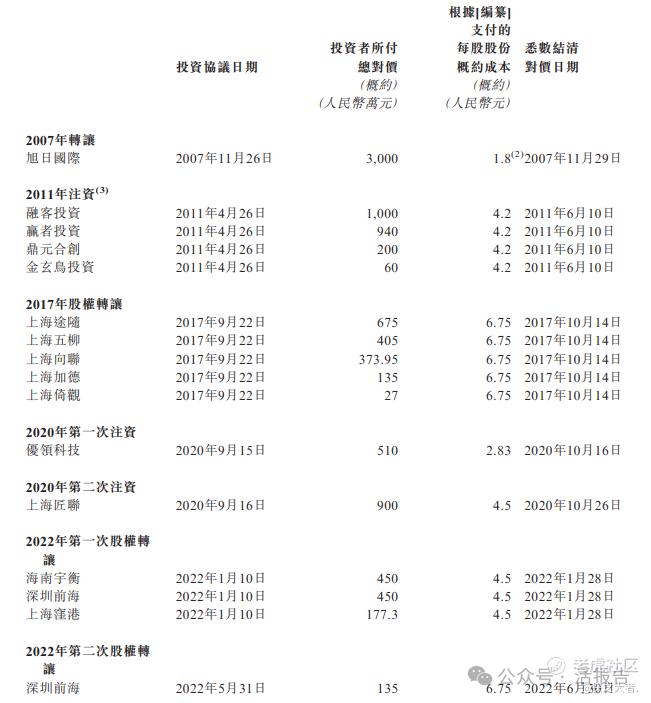

融资历程

公司共计进行过多次股权转让,最近一次在2022年5月,每股概约成本为6.75人民币,对应公司上市前估值约为6.48亿人民币(7.08亿港元)。

中介团队

据**大数据统计,美联钢结构建筑系统中介团队共8家,其中保荐人1家,近10家保荐项目数据表现不足;公司律师共计3家,综合项目数据表现勉强可以。整体而言中介团队表现尚可接受。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。