Q4财报炸裂!美光从周期股变身成长股,估值还能翻倍?

$美光科技(MU)$ 以一份全面超预期的季度业绩为2025财年画上圆满句号,不仅营收、EPS、毛利率等核心指标均超越市场共识,更给出了创纪录的下一季度指引,彰显了其在AI记忆体领域的强势地位和卓越执行力。

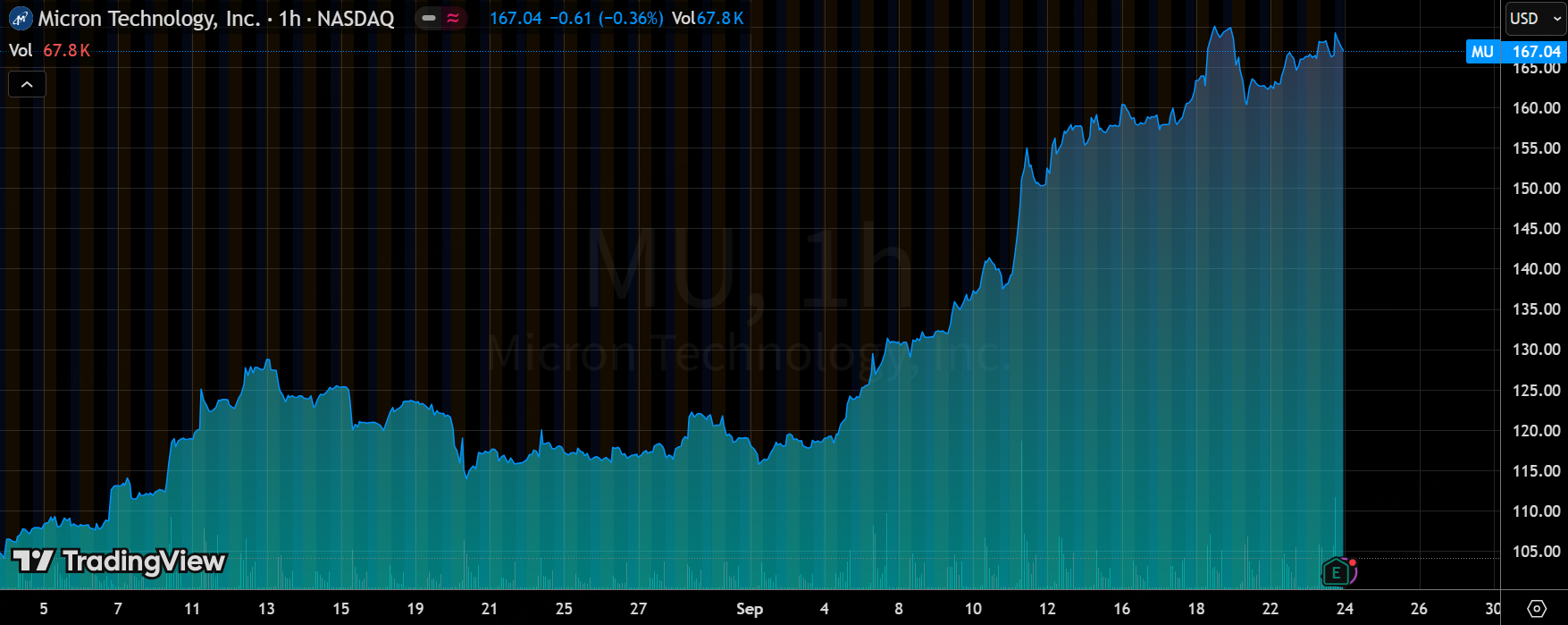

本季度业绩的爆发性增长主要得益于AI服务器对高带宽内存(HBM)的井喷需求、存储芯片价格的全面回升以及产品结构的优化,尤其是HBM业务单季营收逼近20亿美元,成为最大亮点。然而,隐忧在于公司资本开支大幅攀升可能带来的现金流压力,以及股价年内涨幅已超95%后估值是否过高的争议。

具体来看财报核心信息

1. 营收与盈利能力大幅跃升

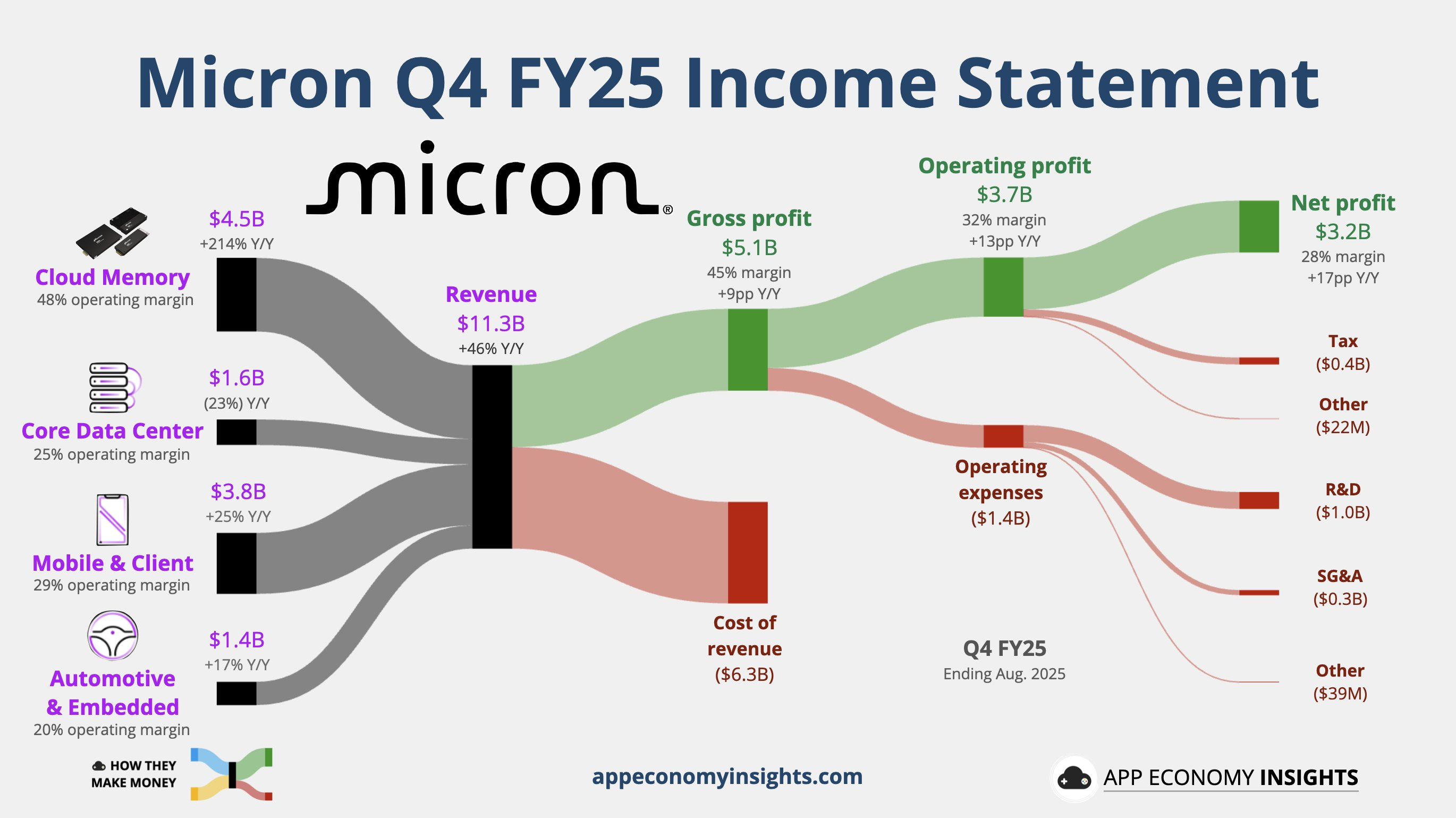

营收:113.2亿美元(环比+22%,同比+46%),超越公司指引上限(111-113亿美元)及市场预期(112.1亿美元)。驱动因素主要是HBM需求爆发、DRAM价格低双位数上涨及NAND价格高个位数上涨。数据中心业务占比升至54%,业务结构明显向高附加值领域倾斜。

EPS:非GAAP EPS 3.03美元(同比+157%),较市场预期的2.84美元高出6.7%,连续第八个季度超预期。增长主要来自营收扩张、毛利率改善和运营杠杆效应。

毛利率:非GAAP毛利率45.7%(环比+670bp,同比+920bp),超越指引上限(45%)。这得益于**“价格-结构-成本”三重驱动**:HBM及高端服务器DRAM占比提升、全产品线价格上涨以及1β制程成本优化。

2. HBM业务成为核心增长引擎

HBM营收:单季营收近20亿美元(年化约80亿美元),环比增幅显著。2026年HBM产能(尤其是HBM3E)已基本通过锁价协议售罄,HBM4样品已出货,性能指标(带宽>2.8TB/s)行业领先。

技术合作:与台积电合作定制HBM4E基底逻辑芯片,此类定制产品毛利更高,奠定了未来毛利率持续提升的基础。

3. 分部业务与产品结构优化

云端内存事业群(CMBU):营收45亿美元(占比40%),毛利高达59%,成为利润贡献最大分部。

DRAM vs NAND:DRAM营收90亿美元(占比79%,环比+27%),量价齐升;NAND营收23亿美元(占比20%,环比+5%),主要依靠价格上涨驱动(位元出货环比下滑)。

4. 资本开支与现金流

资本开支:FY2025资本开支138亿美元(同比+70%),FY2026预计将进一步增加。Q1资本开支约45亿美元,主要用于1γ DRAM量产和HBM产能扩张。

现金流:经营现金流57.3亿美元,自由现金流8.03亿美元。尽管资本开支攀升,但管理层预计FY2026自由现金流将显著改善。

业绩指引与管理层表达

管理层对FY2026 Q1给出了历史最强指引:营收125亿美元±3亿(中值同比+43.5%),非GAAP毛利率51.5%±1pct,非GAAP EPS 3.75美元±0.15。这一指引全面碾压市场预期(营收119.4亿美元,EPS 3.05美元),显示出管理层对AI驱动需求的极度自信。

在电话会议中,CEO Sanjay Mehrotra的表述充满战略自信且细节丰富,多次强调“美光作为唯一美国内存制造商在AI时代的独特地位”。他透露HBM客户群已扩大至六家,并表示“未来几个月内,2026年HBM产能将全部售罄”。这种表述已超越一般的乐观安抚,近乎是对竞争格局的强势宣告,旨在强化市场对其技术领先性和份额获取能力的信任。

CFO Mark Murphy则更务实,指出“DRAM市场非常紧张,NAND持续改善”,同时坦诚资本开支增加对短期自由现金流的影响,但强调“2026年自由现金流将显著同比提升”。这种组合拳既展示了成长性,也管理了短期财务压力的预期。

投资要点

AI驱动的高价值业务具有可持续性

HBM与数据中心内存是明确的长期赛道,而非短期话题。AI模型复杂度提升对内存带宽和容量的需求呈指数级增长,美光HBM3E产能被提前锁价至2026年,HBM4技术领先,意味着其增长具备至少2-3年的可见性。与传统存储的强周期特性不同,这类业务正展现出持续成长股的特征。

传统服务器与PC内存需求回暖(公司上调2025年出货增长预期)提供了额外的周期性支撑,但这部分业务仍需关注宏观经济的波动风险。

估值是否充分反映了AI红利?

当前美光股价对应FY2026的PE约11-12倍(基于分析师对FY2026的盈利预测)。这一估值水平虽高于自身历史周期高点时的估值,但若考虑到HBM业务带来的毛利率中枢永久性上移(从周期性的20-40%提升至可持续的50%以上),以及AI内存需求带来的成长属性溢价,当前估值并未明显过热。

与竞争对手相比,美光在HBM领域的市场份额正快速追赶SK海力士,技术差距缩小。相较于纯粹AI芯片公司(如英伟达超40倍PE),美光作为AI基础设施的“卖水人”,估值更具性价比。

市场可能仍低估了HBM业务的定价权力和利润厚度。HBM4因性能领先且需外包部分制造给台积电,其定价将显著提升,公司有能力通过提价转移成本并维持利润率。

若HBM收入占比在2026财年突破30%,其估值仍具扩张空间;但当前股价已计入较多乐观预期,短期需密切关注行业产能扩张节奏与价格波动信号以把握投资节奏。

聚焦高端、退出低效的战略

管理层果断停止新一代“移动管理型NAND”开发,将资源集中于更高回报的数据中心SSD和HBM,这是一个非常正确的战略抉择。这体现了其从追逐份额转向追求价值创造的经营思路转变。

公司与台积电在HBM4E上的合作(定制中介层)是一个关键信号,表明美光正从单纯的存储芯片制造商向定制化解决方案提供商演进,这有助于提升客户粘性和溢价能力,是走向平台化的重要一步。

风险在于激进的资本开支(FY2026预计超138亿美元)可能在行业未来出现产能过剩时带来压力,但目前来看,投资集中于技术壁垒更高的HBM和先进制程DRAM,是巩固竞争优势的必要之举。

关键跟踪指标与变量提示

HBM营收占比及增速:追踪每个季度HBM营收绝对值及其占总营收比例,能否持续超预期是估值重塑的核心。

DRAM/NAND价格走势:尤其是高端服务器DRAM和企业级SSD的价格弹性,是判断毛利率能否维持在高位的关键。

1γ制程良率与爬坡进度:这关系到2026年主要增长来源的成本竞争力。

潜在催化剂:2026年HBM产能提前售罄的官方公告;与更多AI加速器厂商(如AMD、自研芯片的云巨头)达成H4供应协议;端侧AI渗透率超预期带来移动/PC内存需求二次爆发。

预警信号:行业资本开支大幅增加导致供给过剩担忧;HBM良率提升不及预期;宏观经济下行导致企业IT支出收缩。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 暮烟风雨·2025-09-28不知道是不是错觉,美光上周五的走势是故意在被压价格,价格和基本面背离,大家会怎么看呢点赞举报

- 马一龙·2025-09-28美光如果回调150,我会重新杀入进去,目前ai他估值还算合理,七姐妹基本都在25以上了,美光也就20倍,估值还算合理,明年动态市盈率估计12出头,一年赚120-150亿的公司,一定要参与ai时代,买ai公司以及产业链。点赞举报

- 你懂的盼·2025-09-24美光这波真是太强了,HBM业务会是成长催化剂点赞举报