【虎友投资说】本周话题:中美 AI 产业链各自加速——你怎么看?你会如何布局?

英伟达与 OpenAI 宣布战略合作,英伟达将分阶段向 OpenAI 部署多吉瓦级系统并承诺最多约1000 亿美元的投入。同一时间,OpenAI 正与 Oracle、SoftBank 等扩建多地数据中心以支撑大规模算力需求;甲骨文与云相关的合约/供给消息也被市场关注,而阿里在国内的“Physical AI / Robotics / 汽车”路线与英伟达技术栈的接入,意味着中美两条 AI 产业链正在各自加速。

这些消息把“芯片 + 云 + 数据中心 + 生态”四环紧密连接起来——问题来了:这是不是 AI 基建的真正闭环?短期会带来谁的估值重估?你现在的操作是什么——加仓、继续持有、部分止盈,还是做对冲?

以下是各位虎友的观点,你是否认同[财迷][你懂的][你懂的]

不同机构对Nvidia千亿美元投资OpenAI的观点

$Bernstein U.S. Research Fund(BERN)$

Bernstein强调AI行业仍处于增长阶段,即使OpenAI正在推进自研芯片计划,GPU技术依旧占据不可或缺的地位。这使得GPU与ASIC(专用集成电路)的竞争态势中,GPU重新获得优势。实际上,两者可能形成互补格局: $英伟达(NVDA)$ 显卡主要负责模型训练,而ASIC则专注于推理任务。这进一步印证了市场对算力资源的强烈需求,各方仍在积极抢夺资源。

DA DAVIDSON将英伟达描述为“最终投资者”,这一概念借鉴了“最后贷款人”(lenders of last resort)的比喻。英伟达曾在Coreweave的IPO中扮演过类似角色,此次投资OpenAI也体现了这一趋势。更宏观地看,英伟达被视为AI领域的“中央银行”,因为它垄断了核心算力的发行权。在这里,GPU算力被类比为“货币”,而英伟达定义了“算力锚点”(Compute Anchor),即所有AI服务成本都可以转换为基于NVIDIA GPU的每秒Token生成成本。这相当于AI世界的“铸币成本”。英伟达还拥有一套“货币政策”工具,其行为与美联储高度相似:发布新芯片相当于“降息”或“量化宽松”,GTC大会则类似于“美联储议息会议”。英伟达通过管理市场预期来维持系统稳定,既要推动技术创新,又要防止市场过热。

整体看好英伟达对 OpenAI 的投资,1000亿美元投资长期有望实现3-5倍回报,带来3000-5000亿美元收入,还能巩固英伟达在OpenAI的优先供应商地位。英伟达在 AI 基础设施领域占统治性地位,且2026财年约30倍的市盈率、合理的PEG(接近2倍),估值与成长潜力匹配。对 OpenAI 的投资是 “股权投资 + 商业合作”(类似 CoreWeave 案例),OpenAI 只是英伟达核心大客户之一,风险可控。英伟达自由现金流利润率达 40% - 50%,未来现金流充足,投资 OpenAI 是最优选择,可扩市场、加速新品落地。通用芯片仍将承担 OpenAI 大部分工作负载,与 OpenAI 合作部署 10GW 系统,价值超 3500 亿美元(是博通相关项目的 3.5 倍),这笔增量业务对英伟达的价值被市场低估。

需求格局来看,定制与通用芯片 “双顶峰”,通用芯片长期仍占主导。此前因 $博通(AVGO)$ 与OpenAI的100亿美元合作,行业聚焦 “定制ASIC是否是 AI 计算的未来”;叠加英伟达财报中计算业务数据略显疲软,进一步引发相关讨论。最新公告表明,AI 计算需求正全面爆发,定制 ASIC(专用芯片)与通用芯片的需求均达顶峰。长期趋势上,通用芯片至少在本十年末之前,仍将承担 OpenAI(未上市,业务覆盖广)的绝大部分工作负载,并非定制 ASIC 完全主导 AI 计算。

英伟达的业务增量:规模大、纯增量,对应超3500亿美元价值。依据英伟达 2026 财年第二季度财报说明,每 1GW(吉瓦)系统装机量,能为英伟达带来超350亿美元的收入。此次与 OpenAI 合作部署10GW英伟达系统,对应价值超3500 亿美元;对比博通明年下半年在 OpenAI 的 ASIC 项目(规模 100 亿美元),英伟达的业务规模是其 3.5 倍(350 亿美元 vs 100 亿美元)。

基于英伟达披露的 “每吉瓦(GW)AI 算力成本结构”(每吉瓦成本约 500 - 600 亿美元,其中 350 - 400 亿美元流向英伟达),推算出10 吉瓦规模将为英伟达带来3500-4000亿美元的长期营收,凸显这笔合作在财务层面的想象空间。

但强调规模的 “不确定性”。该规模与OpenAI和Oracle“超3000亿美元的合作” 对比,认为英伟达此笔投资对应的营收规模 “并非确定性事件”,更像是 “长期看涨逻辑的组成部分”(而非必然兑现的结果)。当前投入使用的最大GPU集群规模仅 “数百兆瓦(MW)” 级别(1GW=1000MW),与目标 “10GW” 差距显著,侧面反映规模落地的难度或时间跨度大,进一步削弱了 “营收确定性”。

英伟达投资openai消息一出,我就知道回调大概率是无了。连一个星期的回调窗口都不给,产业发展真是过于迅速了。

虽然股价大涨3.9%,但并没有超过185,甚至盘前还回调了。如果是财报爆出来这样的消息,简直不敢想象。

当前市场过于理智,甚至不少持怀疑态度的空头认为有庞氏骗局的嫌疑,倒是做多的好机会。

财报前可以考虑英伟达会向200迈进,可以趁盘前下跌做sell put,保守行权价选择170 $NVDA 20251003 170.0 PUT$ ,不保守可以选平价。

ORCL在财报前的价格有一定的支撑,特朗普关系好的这几家公司:英伟达,ORCL,OPENAI互相支撑,愿意时不时短线轻仓sp下。

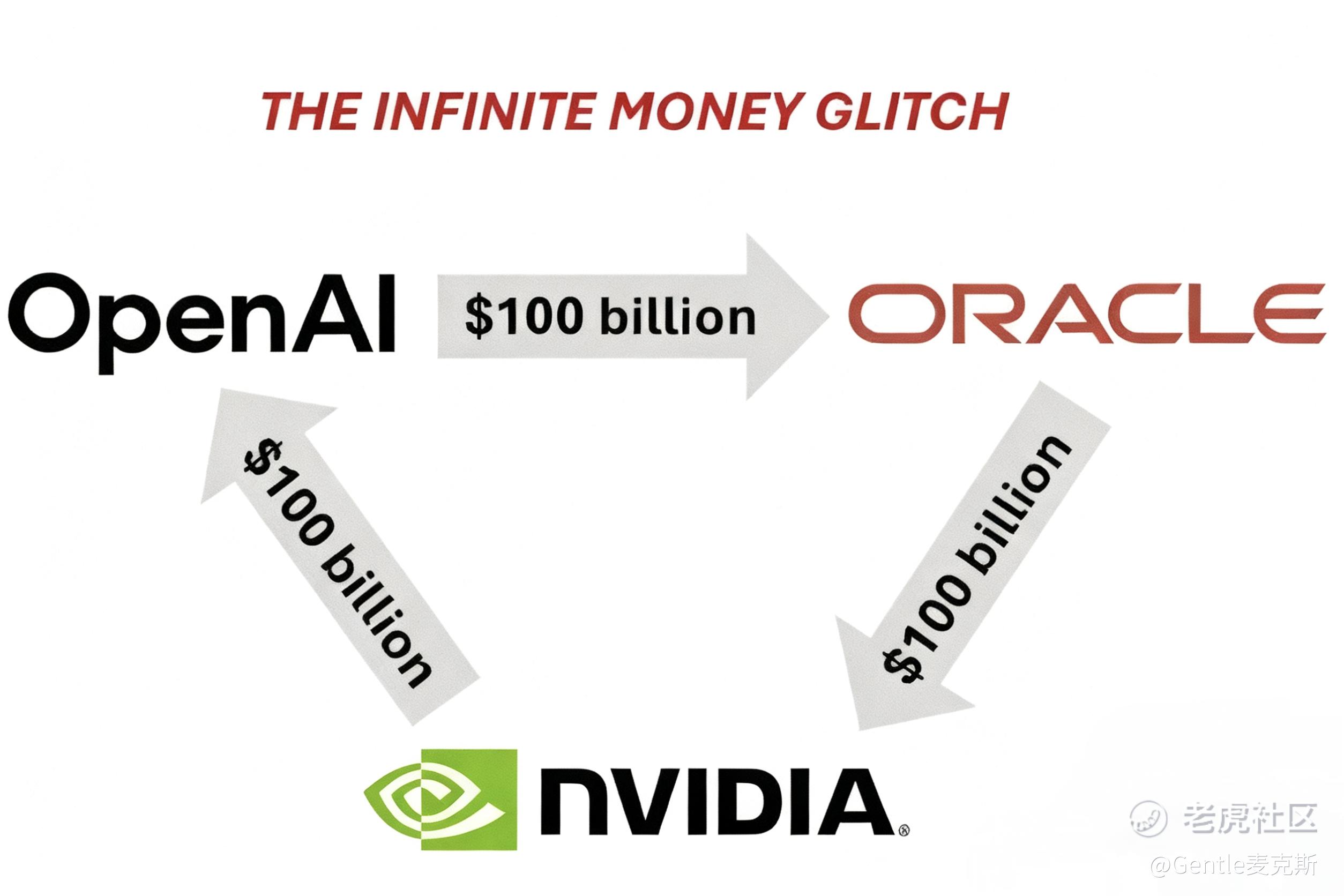

英伟达、甲骨文、OpenAI 千亿美元投资闭环了?

OpenAI 需要算力,找甲骨文买云服务。甲骨文要提供服务,就得向英伟达买GPU。英伟达赚了钱,再以投资形式回流给OpenAI,继续建设算力。

OpenAI 解决了算力焦虑,甲骨文拿到了天价订单,英伟达稳稳卖出更多芯片。股价还纷纷上涨。但钱转了一圈,好像又回到了原点。

其实,在这个循环中,关键点是像Open AI这样的大模型公司。只要AI大模型的持续发展,就需要投入巨大的算力,这个循环就能很好的维持。

毕竟AI需要进化,像年初Deepseek R1模型极低的训练成本,也只能短期对AI板块造成冲击。所以英伟达把赚到的钱再投入,完成闭环,是一个神操作。

英伟达大手笔投资OpenAI!是时候做多了?

本周一英伟达和OpenAI的公告未透露1000亿美元投资的时间表等细节。两家公司表示,期待在未来几周内敲定这一新阶段战略合作伙伴关系的细节。

针对想在新高后追涨英伟达的投资者,可以考虑利用卖出看跌期权做多英伟达。

期权策略:利用看跌期权做多英伟达

当前英伟达现价为183美元,我们可以通过卖出2025年10月10日到期、行权价185、权利金670美元的看跌期权(Put Option)来做多英伟达。

这一策略不仅能在英伟达上涨时获利,即使英伟达横盘或小幅下跌,仍然可以依靠权利金赚取收益。

操作逻辑 卖出看跌期权,相当于承诺:若到期时英伟达股价跌破185美元,你愿意以185美元买入100股英伟达。作为补偿,你提前获得670美元权利金。

最大收益 若到期时英伟达股价高于185美元,期权不会被执行,你无需买入股票,可以保留全部670美元的权利金。这将是该策略的最大收益。

盈亏平衡点 你的实际买入成本为行权价185美元减去每股权利金6.7美元,即178.3美元/股。 因此,盈亏平衡点为178.3美元,只要到期时股价高于该价格,你整体上是盈利的。

最大亏损 如果英伟达在到期时股价为0(极端情况),你将被以185美元/股买入100股,总支出18,500美元。而你仅获得670美元权利金,最终亏损为17,830美元。

各位虎友,

这波资金+技术闭环:对 英伟达 来说是长期订单可见度与营收天花板;对 OpenAI/Oracle 则是快速扩容算力的路径;对 甲骨文 与 阿里 分别意味着什么生态位置?谁是最大受益者、谁可能被边缘化?

欢迎在评论区和投票中留下您的观点[你懂的][你懂的]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Mediator·2025-09-24如果有回调,才是健康的,不回调,再配合川普快速降息,很快能看见2000互联网泡沫重现点赞举报

- Mediator·2025-09-24左脚踩右脚,螺旋升天点赞举报

- Lydia758·2025-09-24阅点赞举报