期权卖方高收益策略实践-Unity

很多人认为,买入看涨期权潜在收益高、波动大,更刺激。相比之下,作为期权卖方似乎只能赚取有限的期权费,不够“过瘾”。 但事实并非如此——期权卖方同样可以实现可观的回报。关键在于策略的执行与风险管理。

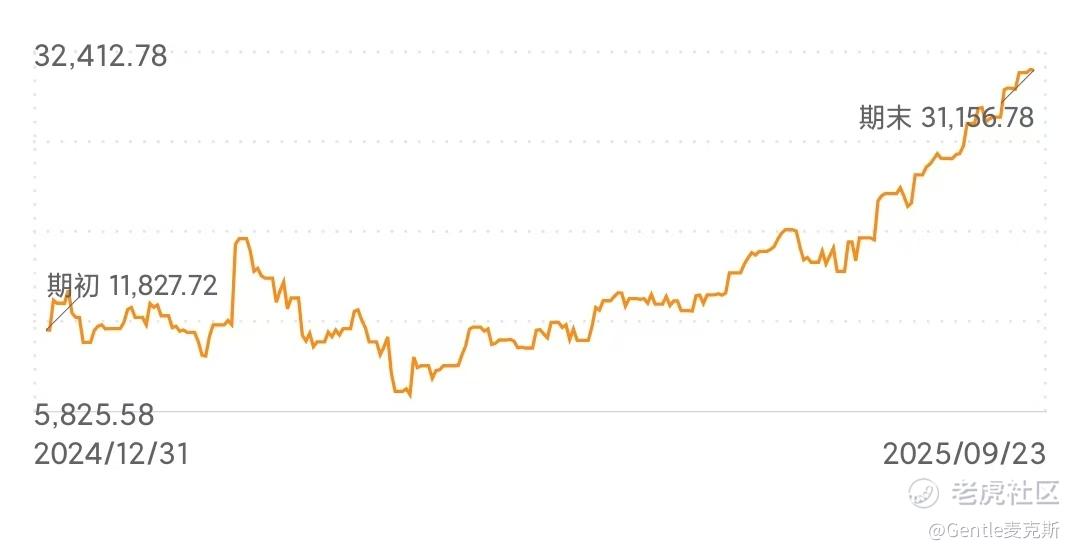

来看一个实际案例:一个年初本金仅为1.1万美元的账户,仅围绕一只股票操作,采用卖出看跌期权(Sell Put)并滚动操作的方式,最终实现了163%的收益率。

同期该股票上涨103%,而账户中的资金还一直存放在货币基金中,持续享受约年化4%的利息收益。

期权卖方如何实现高收益?

作为期权卖方,最大收益来源于权利金(期权费)。 举例来说,某股票U的看跌期权,到期日为2025年10月10日,行权价45美元,当前报价2.29美元。 卖出这样一张期权,即可获得 2.29 × 100 = 229美元的权利金。

-

如果到期时股价高于45美元,期权作废,卖方稳稳收取权利金。

-

如果股价低于45美元,卖方则需按45美元买入100股,但之前收到的229美元权利金仍然归你所有。

这就是卖出看跌期权的基本逻辑。

保证金机制与资金利用

卖出期权需要缴纳保证金,金额随标的股价、到期时间变化而调整,通常约为合约价值的20%。

以上述期权为例,股价为45美元,每张合约对应100股,所需保证金约为: 45 × 100 × 20% = 900美元。

许多券商提供融资额度,一般可达账户资产的1倍。例如,1万美元的货币基金持仓,可获得约1万美元的融资额度,可用于充当卖出期权的保证金。 据此可计算出:10000 ÷ 900 ≈ 11张合约。 相比之下,若直接买正股,1万美元仅能买入222股(10000 ÷ 45 ≈ 222)。

利用融资额度作为保证金,并非实际借款,因此也无需支付融资利息。 这就实现了“货币基金利息 + 期权权利金”的双重收益。

实战中的三种市场情形与操作

在实际操作中,股价无非三种走势:上涨、下跌或横盘。选择合适的期权合约至关重要,重点在于到期时间与行权价。

到期时间:建议选2–3周

时间价值在临近到期时衰减最快,卖方可以更快将权利金落袋为安,避免夜长梦多。

行权价:平值或略低于平值

-

若股价横盘:期权到期作废,继续卖出下一期合约即可。

-

若股价上涨:未到期看跌期权价格趋近于0,可提前平仓,再卖出更高行权价的看跌期权(即“移仓”),继续收取权利金。操作得当,几乎每周都有合约到期,实现持续收益。

-

若股价下跌:看跌期权被行权,被动接货后,可转为卖出看涨期权(Sell Call)。

例如以45美元接股后,卖出45美元行权价的看涨期权(假设权利金为3.5美元,即350美元/张)。若到期股价高于45美元,股票被卖出;若低于45美元,则继续滚动卖出新合约。

关键前提:个股选择

无论市场如何波动,卖出期权均能创造收益,但前提是:所选股票不应持续下跌,最好能横盘或趋势向上。 在当前市场环境下,选出符合这类特征的股票并不难。例如所谓的“七巨头”中的任何一只,都具备这样的潜力。 本文案例中选择U,是因为我对这个票有长期跟踪,认为其处于困境反转阶段,趋势向上概率较大。

总结:期权卖方策略核心要点

-

利用融资额度:将资金存放于货币基金赚取利息,同时使用券商授予的融资额度作为期权保证金,实现“利息+权利金”双收入。

-

先卖Put,被行权则改卖Call:滚动操作,不断收取权利金。

-

灵活移仓,及时止盈:在上涨趋势中主动平仓、上移行权价,持续捕捉收益。

如果有不清楚的地方,欢迎留言交流。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 火火先生·2025-09-25这篇文章不错,转发给大家看看点赞举报