美国同店销售疲软,Costco撞上“滞涨”?

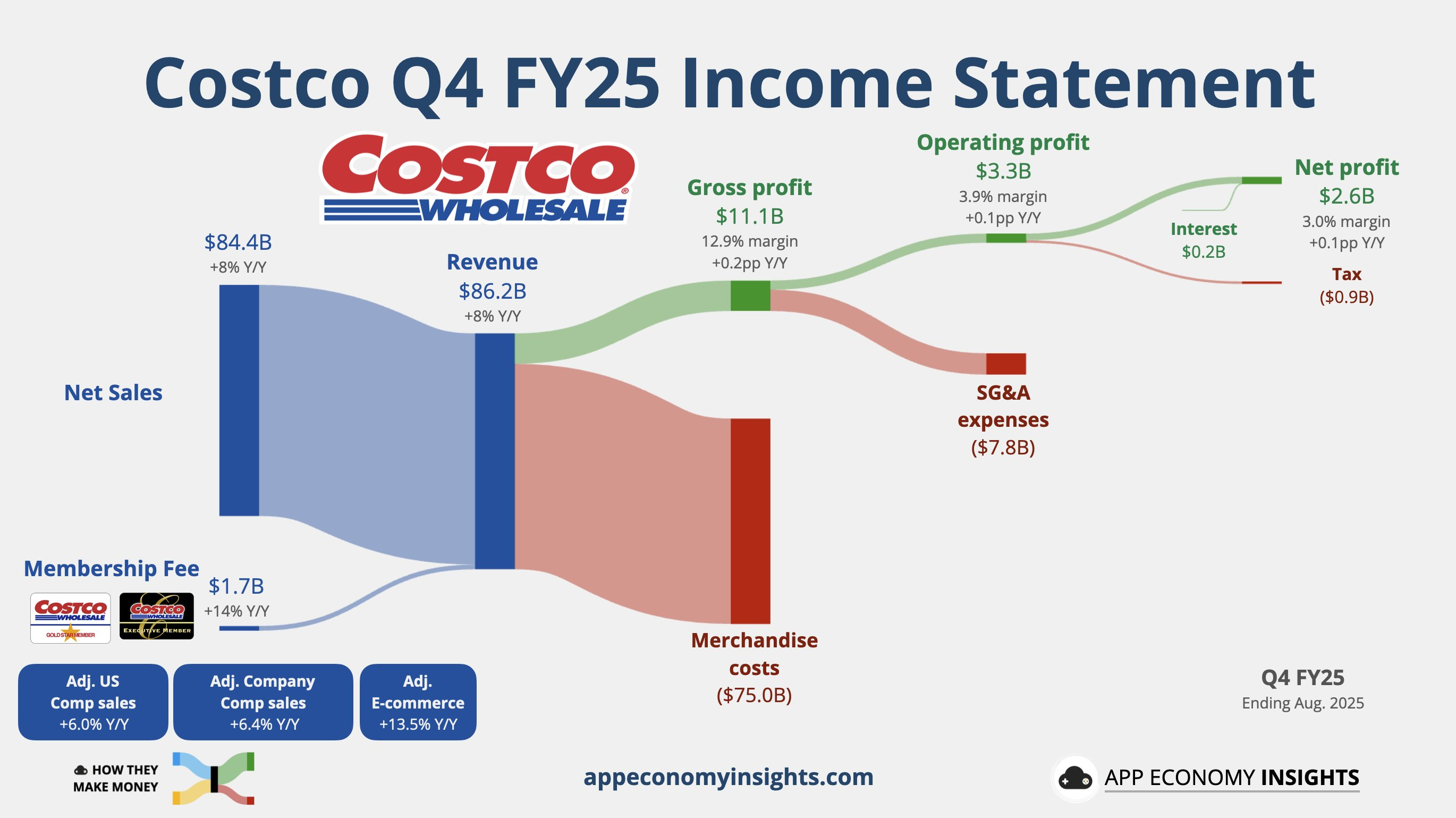

$好市多(COST)$ 在 2025 财年 Q4 的业绩整体表现偏中性,压力下不失积极。公司实现营收与净利润双双同比增长,EPS超预期,会员费收入仍是核心利润驱动。但其中的隐忧是美国同店销售增长略低预期、可比销售环比下滑、会员续费率压力略有显现。$沃尔玛(WMT)$

短期来看,估值承压、市场对成长预期较高,股价盘后反应谨慎。若公司能继续在会员结构升级、选址扩张和电商转型上兑现预期,则长期价值仍具吸引力。

从估值视角看,Costco 的股价长期以来一直带有“高成长零售模式”的市场定价溢价,当下若业绩和成长节奏进一步不及预期,回落风险不小;但若其在竞争中进一步扩张护城河,则估值也有支撑。

业绩情况和市场反馈

以下是 Q4 的几个核心指标 + 背后逻辑 + 市场解读:

指标 | 数据 / 增长 | 背后驱动 / 观察 | 是否超预期 / 市场反应 |

净收入 & 每股盈利(EPS) | 净利润 $2,610 百万,同比 +10.9%;稀释后 EPS = $5.87(去年 $5.29) | 在营收增长 +8%、运营杠杆以及会员费收入提升的共同作用下拉升 | EPS 超过市场共识 $5.80 左右(超出约 $0.07) |

总营收 / 净销售额 | 净销售额 $84,432 M,同比增长 +8.0%;总营收 $86,156 M(含会员费) | 商品销售 + 会员费双轮驱动;成本、折旧、费用控制稳定 | 营收略优于预期(市场估 $86,060–86,100M 左右) |

同店可比销售(剔除油费 & 汇率效应) | 公司全体:+5.7%,调整后 +6.4% 美国:5.1%(调整后 6.0%)加拿大:6.3%(调整后 8.3%)其他国际:8.6%(调整后 7.2%) | 美国市场略显疲软,可能与通胀后消费压力、新会员吸纳阶段导致流量提升尚未完全转化销售有关;加拿大及国际市场表现较强 | 美国可比销售略低于一些预期(部分市场预期 ~6.0%) (Reuters);整体可比销售虽有环比放缓(Q3 调整后 ~8.0%) |

会员费收入 | $1,724 M,同比增长 +14%(去年 $1,512M) | 会员数扩张、部分会员级别升级,以及费率涨幅(2024 年 9 月调整)共同贡献 | 超出市场预期(部分预期 ~$1,690–1,700M) |

门店拓展 / 网络 | 截止 Q4 末,Costco 全球门店数 = 914 家(本季度净新增 9 家) | 公司正持续推进新店开设与布局国际市场 | 市场对公司坚持扩张的节奏有正面评价 |

资产负债 / 现金流 /资本支出 | 资产总额 $77,099M(去年 $69,831M),负债 $47,935M,股东权益 $29,164M, 今年经营性现金流 $13,335M,资本开支 $5,498M(年度) | 公司的现金流质量强,资本开支持续维持在扩张与升级水平 | 现金流强劲为后续扩张 & 投资提供支撑 |

市场反馈 / 股价反应

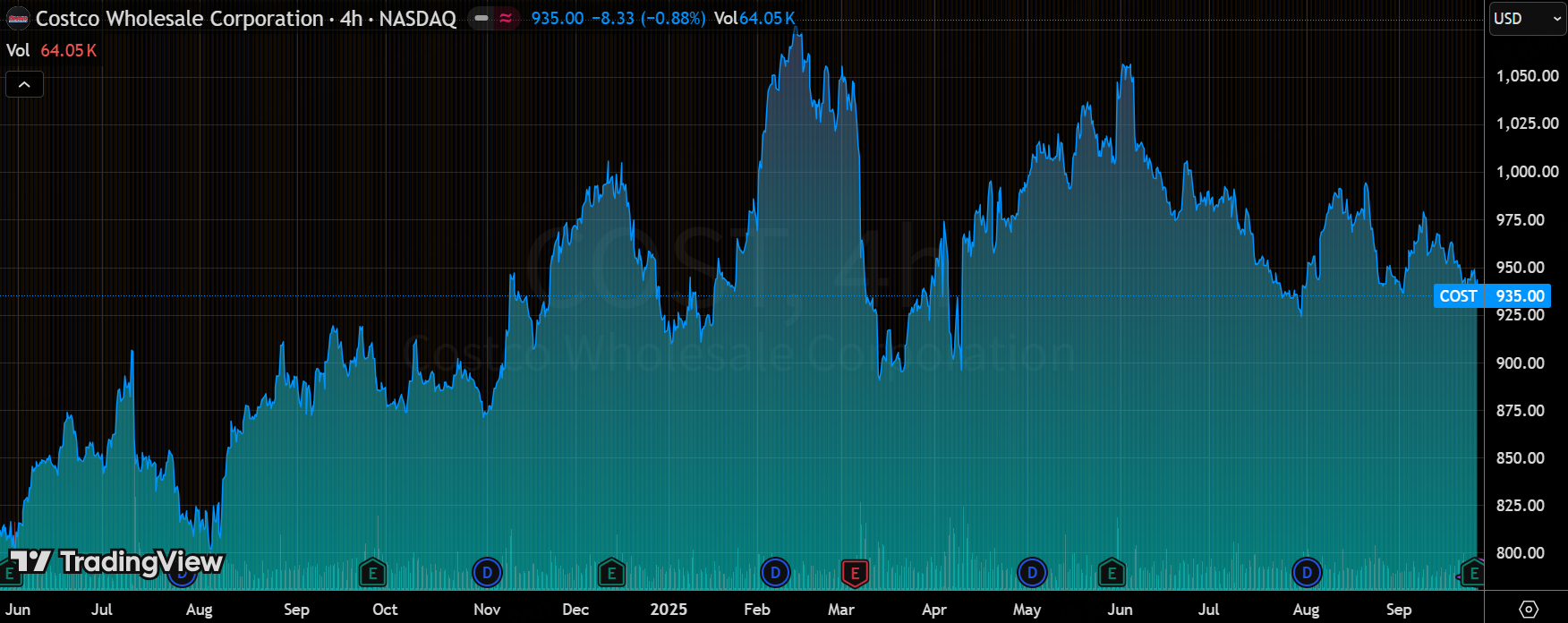

尽管多数关键指标超预期,Costco 在业绩披露后的盘后交易中股价略有下落。原因主要在于可比销售增长环比下滑(特别是美国市场)与市场对未来成长性的担忧情绪。

总体而言,这季度业绩算是稳健向好,且仍兼具增长动力。但公司业绩节奏能否持续、能否在疲软区域(如美国)反弹将是市场关注重点。

业绩指引 / 管理层观点

在本次公告中,公司并未给出非常明确的下季度 “硬性指导数字”,但在财报通告与财报会议中透露了一些关键方向性信息:

公司提到将在 2026 财年新增 35 家仓库(含 5 家搬迁)

管理层强调“延长营业小时”为业绩带来约 1% 的销售提升(尤其美国)

在问答环节,针对会员续费率下降、数字会员注册对续费率影响的担忧,CFO 提到将加强自动续费、目标沟通、会员教育等举措;CEO 提到数字会员采纳率上升可能带来长期优势

管理层也表示将进一步优化商品组合,引入更轻重类别、扩大户外/家居类商品比重(如后院棚屋、桑拿房等)以提升业绩弹性

整体来看,管理层言辞偏稳健、偏温和,不愿给出过度乐观的量化保证。这既是对宏观与消费不确定性的谨慎,也是对公司内部扩张节奏、供应链与成本控制的保守态度。从信号层面看:

新增 35 家仓库是相对激进的扩张节奏;

延长营业小时和会员升级策略显示公司在“已有资产挖潜”方面有信心;

对会员续费率和数字化会员结构的担忧公开化,表明管理层已经意识到潜在问题,不再回避。

进一步引用CEO原话,有句话值得注意:

“The 1 % comp lift from extended hours is based on traffic analysis since implementation … we intend to continue emphasizing the visibility of those hours to members.”

这句话透露出:公司认为额外营业小时带来流量边际提升是已验证的、可复制的策略;管理层有意在未来继续加大这类“既有资源挖潜”动作。

投资要点

会员制模式的稳定护城河 + 收入结构优势

Costco的核心会员制仓库业务和电商渠道是可持续兑现的长期赛道,前者依赖高续费率(通常超90%)和规模效应,提供防御性现金流;后者受益数字化转型,年增长15%显示平台化潜力。相比之下,美国本土同店销售依赖通胀和关税环境下的价值定位,或属短期话题驱动,若经济复苏消费者转向高端,可能面临压力。我们认为,国际市场扩张(如中国、欧洲新增仓库)更具长期潜力,可类比Walmart的Sam's Club,后者国际收入占比已超25%,而Costco目前仅约30%,仍有空间。

可持续 vs 情绪驱动业务

可持续业务:会员费、食品/日常快消品、Kirkland 自有品牌、仓储运营效率提升、扩张新仓设点

情绪驱动/短期加持:促销活动、延长营业时段、升级福利、会员优惠策略、价差套利

理想状态下,Costco会把更多资源投入到可持续业务上,短期情绪驱动策略只做锦上添花,而非主要驱动力。从 Q4 的财报看,这种分工尚可:会员费与营收稳健增长为主,延长营业小时、升级策略是锦上添花。

扩张节奏vs质量控制

公司拟在 2026 财年开 35 家新仓,这一节奏在当前条件下是偏快的。如果新店开设、地理选址、供应链支撑、人员配备、会员教育跟不上,就可能带来边际收益下滑、成本溢出、折旧压力。

因此,公司在扩张节奏上要在“速度”与“质量”之间把握好平衡。在现有成熟市场(美国、加拿大、日本等)可能面临站位饱和、边际效应衰减,在国际市场扩张(如中国、欧洲)仍有想象空间。

数字化/电商融合

Q4 中公司披露电子商务销售同比增长强劲(13.6%)(好市多投资者关系)。长期来看,线上线下融合将是零售业不可逆趋势。

Costco 虽主要是仓储型零售,但若能在数字会员体验、线上下单/到店取货、物流网络优化等方面加码,就能提升渗透率、会员粘性和客单价。

但风险在于:相比纯电商巨头,Costco 在数字化投入、配送网络、SKU 丰富度可能较弱。若战略偏慢或执行不力,可能被电商零售或大卖场零售抢夺中高端用户。

战略判断 & 竞争风险

当前管理层策略总体合理,但有以下可能的误区或需特别关注之处:

过度依赖扩张:扩仓是传统路径,如果过度依赖新店提升营收,而忽视已有门店的运营深耕,容易陷入“前店后压”局面。

会员层级割裂风险:推出早晨专属购物等特权可能引发普通会员不满、流失风险(社交舆论、品牌形象风险)

成本上行 / 供应链波动:通胀、物流、人力成本、关税或汇率波动是持续考验。

竞争复制与同业下沉:Target、Walmart 等提升其会员 / 订阅制策略可能对 Costco 造成竞争压力。

在战略上,我倾向于建议公司在现有成熟市场继续深耕优化(包括营业时间挖潜、会员升级和数字化服务布局),而对国际扩张和新店节奏需更谨慎选择,避免“把好仓当快跑”。

估值总结

当前Costco股价对应 trailing P/E约54倍,forward P/E约47倍,隐含年增长预期15-20%,高于历史平均10-12%。市场定价已较满,特别是在同店增速放缓背景下,盘后股价承压反映投资者对增长减速的担忧。但相比可比公司如BJ's Wholesale(P/E~20倍)或Walmart(P/E~45倍),Costco的溢价源于更高会员忠诚度和毛利率(~12% vs Walmart ~25%但Costco更稳定),我们认为国际和电商业务可能被低估,若贡献率提升10%,估值仍有扩张空间。反之,若美国市场持续疲软,定价过满风险将放大。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 马一龙·2025-09-28在我的印象中,爱马仕、Costco和奈飞的市盈率极少时间停留在40倍以下。奈飞支撑高估值的逻辑比较清晰,但爱马仕和Costco长期支撑高估值的逻辑不是很理解点赞举报

- 今天又是努力不亏钱的一天·2025-09-28好市多在未来一年至少会跌到700点赞举报