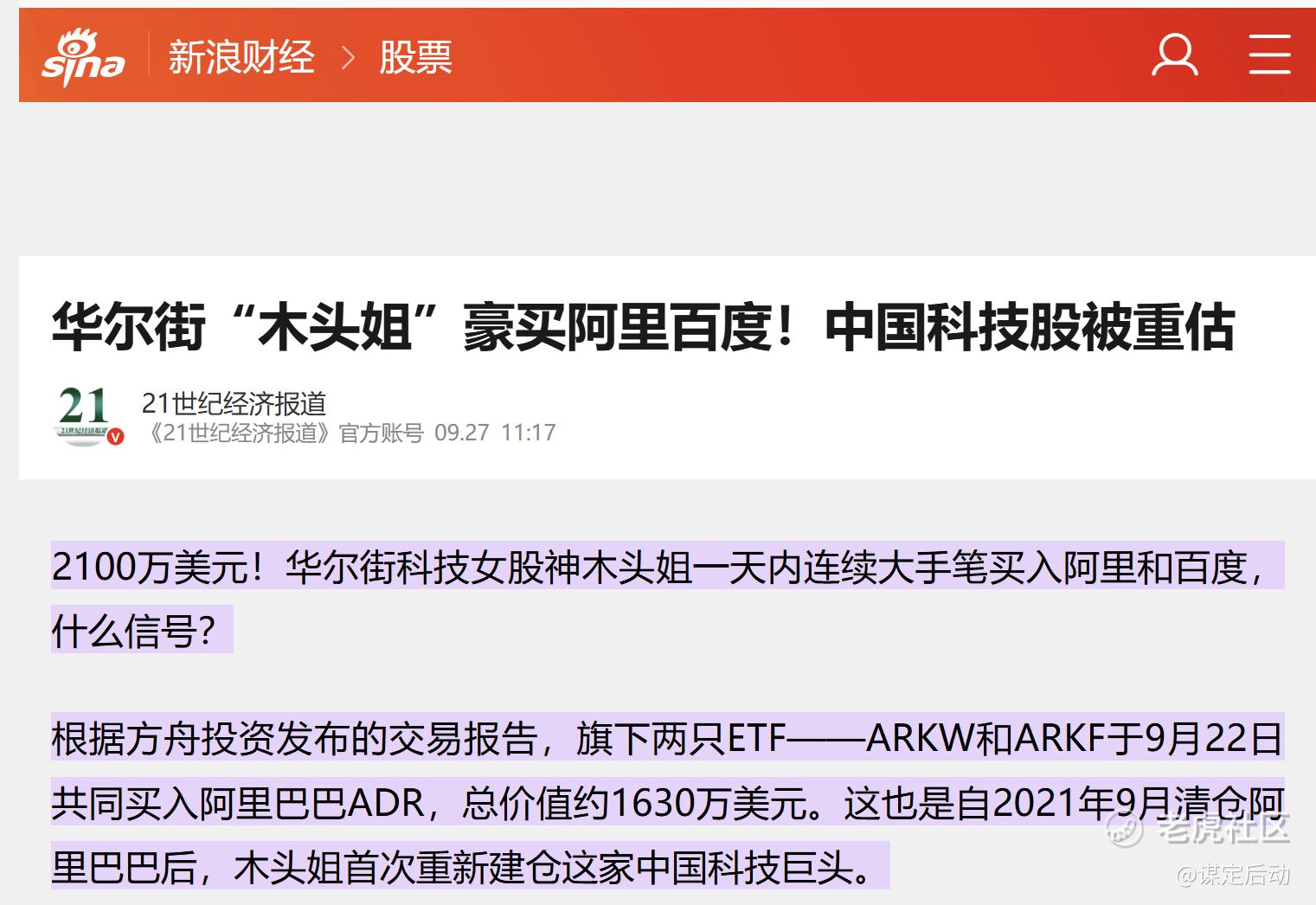

【谋周报】木头姐买入阿里给了我什么启发?(2025年第38周|总第240期)

上周在国内跟业内基金经理朋友聊到美股宏观,有人问起我对港A怎么看。我坦率地说,没有做,一来精力有限,二来也不太看好。那位朋友追问:“那什么信号会让你改主意?”,我脱口而出:Cathie Wood。她政治立场中性,言行一致,做法透明,痴迷颠覆式科技创新,是我一直以来学习的偶像。结果回到新加坡没几天,打脸的新闻就来了,“木头姐豪买阿里百度”。这一下,逼着我认真反思:是否应该校正自己对港A的偏见了?

先校准“木头姐信号”的含义:试探≠重仓

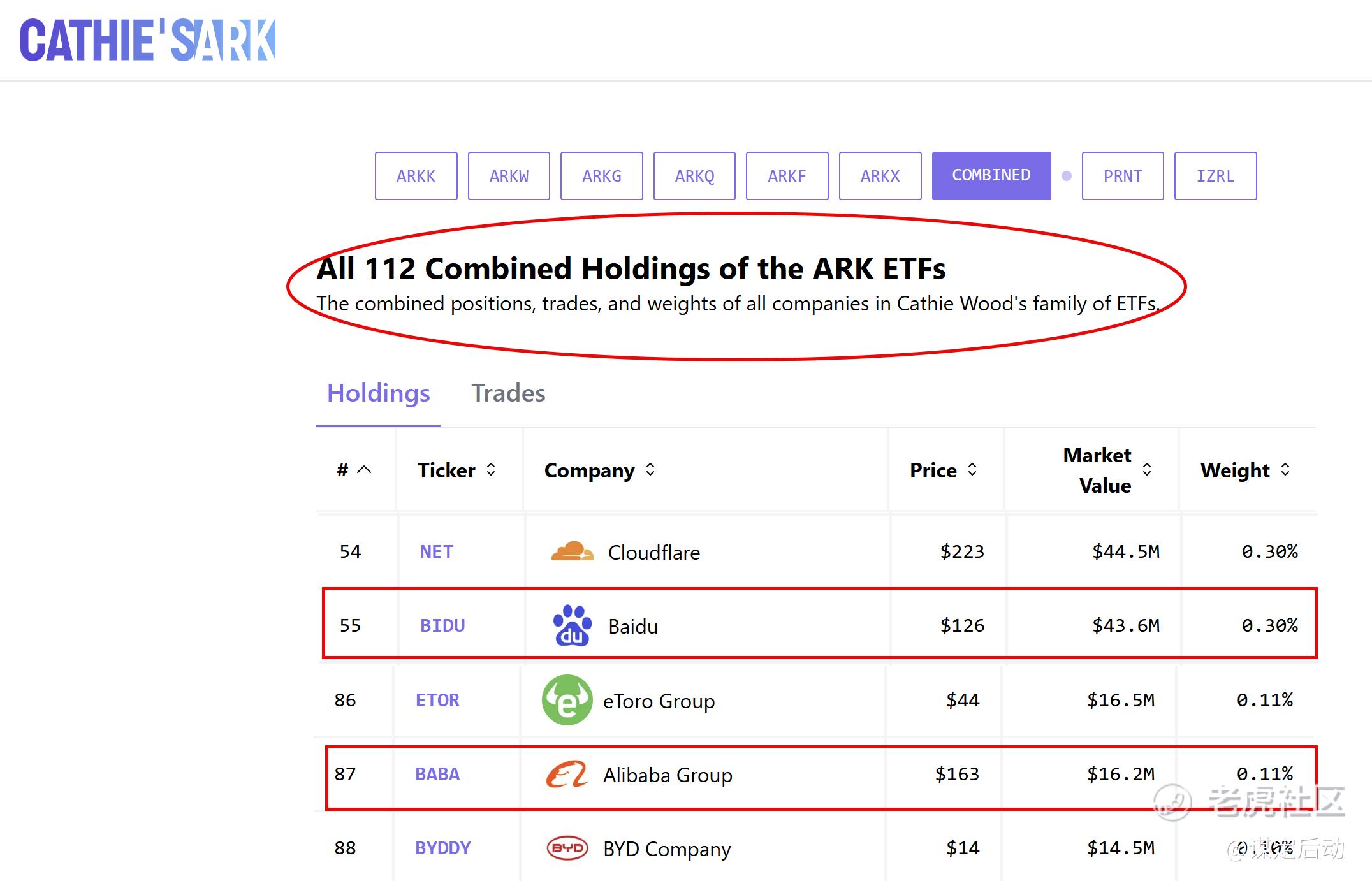

买了没错,但仓位极低:ARK家族合并口径里, $阿里巴巴(BABA)$ 当前权重约0.11%,本质是“试水位”(而非翻多到位)。分基金看:阿里已进两只ETF——

-

ARKW:持有约48,476股,权重0.34%(9/25披露CSV)。

-

ARKF:持有约48,849股,权重0.60%(9/26披露CSV)。

-

总计~1,630万美元买入额与外媒报道一致。

-

百度阿里在整个ARK基金中的占比分别是0.30%和0.11%。

-

历史对比:2021年初,ARKK对中概敞口一度约8%,随后大幅降到近乎清仓;这次重启更多是战术回补而非重仓。

我的结论:“木头姐入场”是一个好信号,但不是“集合号”。 她的仓位表达的是“可投但谨慎”,而远非“重仓中国”。

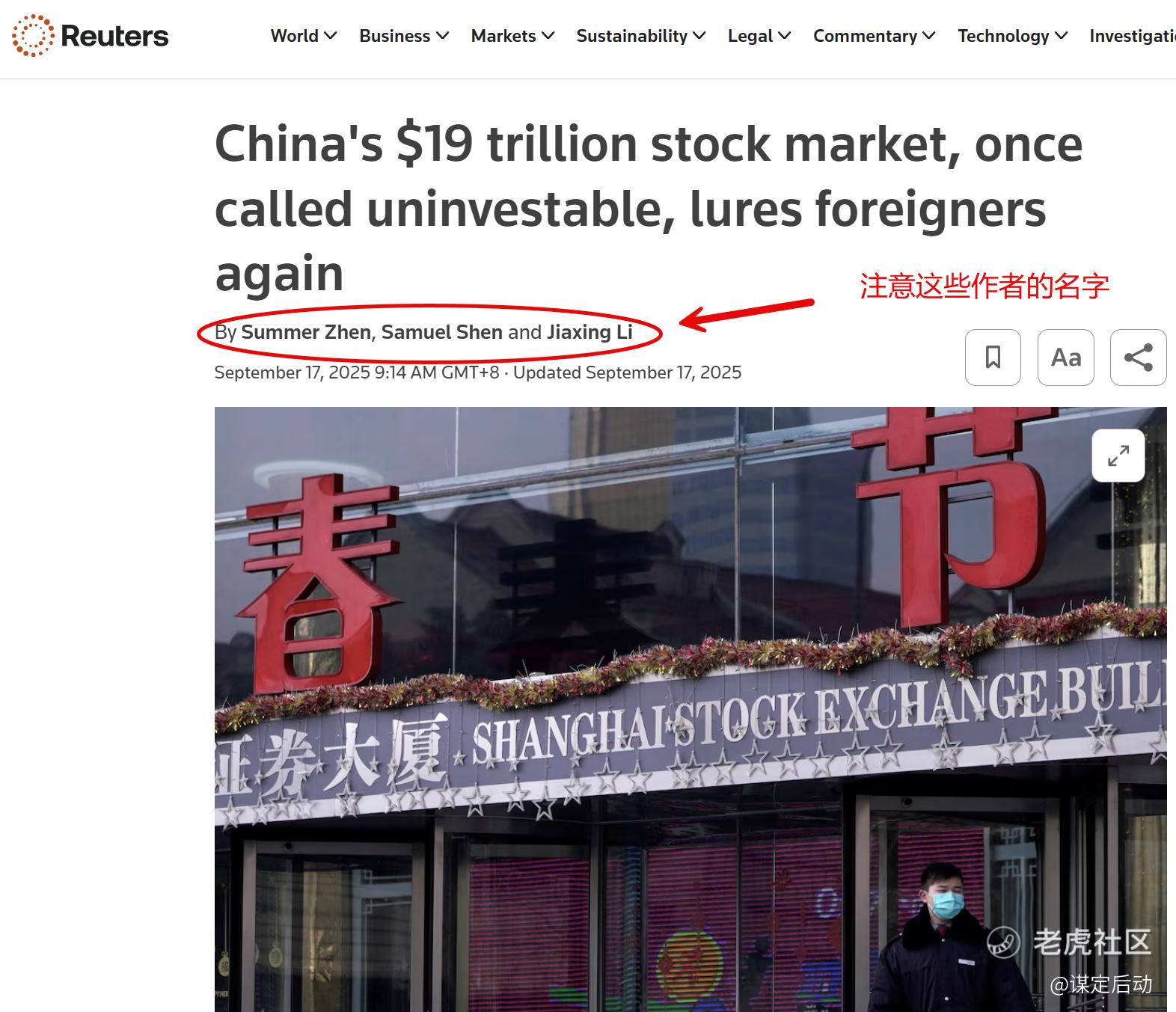

外资态度转向:从“别碰”到“挑着碰”

-

话语拐点:路透本月直言,三年前把中国称作“不可投”的外资,正在谋划回归,驱动因素包括中国科技机会与美股高估值后的再分散化。

-

价差窗口:恒生沪深港通AH溢价指数年内持续下行,6月曾触及近五年低位区间,意味着H股性价比窗口打开、更利于“先港后A”的路径。

-

资金结构:与此同时,境内杠杆与南向资金才是今年推升中港行情的主因之一——两融余额创历史新高约2.29万亿元,典型“风险偏好回升”的内生证据;这轮并非纯外资行情。

结论:从几年前“Ex-China(剔除中国)”的风潮,变成“纳入,但挑着纳”。一句话:开始转向了,但力度还轻。港股上涨的主力还是内资。

冷数据vs热行情

大家最关心的是:国内整体经济数据偏冷,股价却抬头,是不是纯情绪资金或者说是“水牛”?我这两个月在国内的直观感受,和台面数字放在一起看,能拼出这样一幅图:

-

物价这块确实“冷”:CPI、PPI都还偏弱,通缩影子没散干净——这部分没啥可美化的。

-

但利润在“冒芽”:结构上,部分产业链(电新、汽车上游、创新药)利润开始修,尤其在“价格战收敛、供给出清”的地方先动起来。股市往往先押利润修复,不等总量数据齐活。

-

我的体感:我有不少做制造业的朋友,聊起来大家普遍说今年订单更碎、议价更狠、预付款更少,“能活下来是靠持续提效率、压成本,不是繁荣,但比去年“更能喘气”。消费和地产相关的情绪仍非常谨慎,这点和数据一致。

现在更像是先涨“好赛道”,大盘只跟着动一动。便宜的机会出来了、外资也不再抗拒,所以结构性先跑,普涨还差口气。要把这口气补上,得同时看到信贷明显回暖、地产不再下滑,那时才有机会进入更顺畅的“大β”阶段。

我的操作与仓位调整

1)承认自己的偏见,平掉港股做空的仓位(小于2%);不和趋势硬扛。

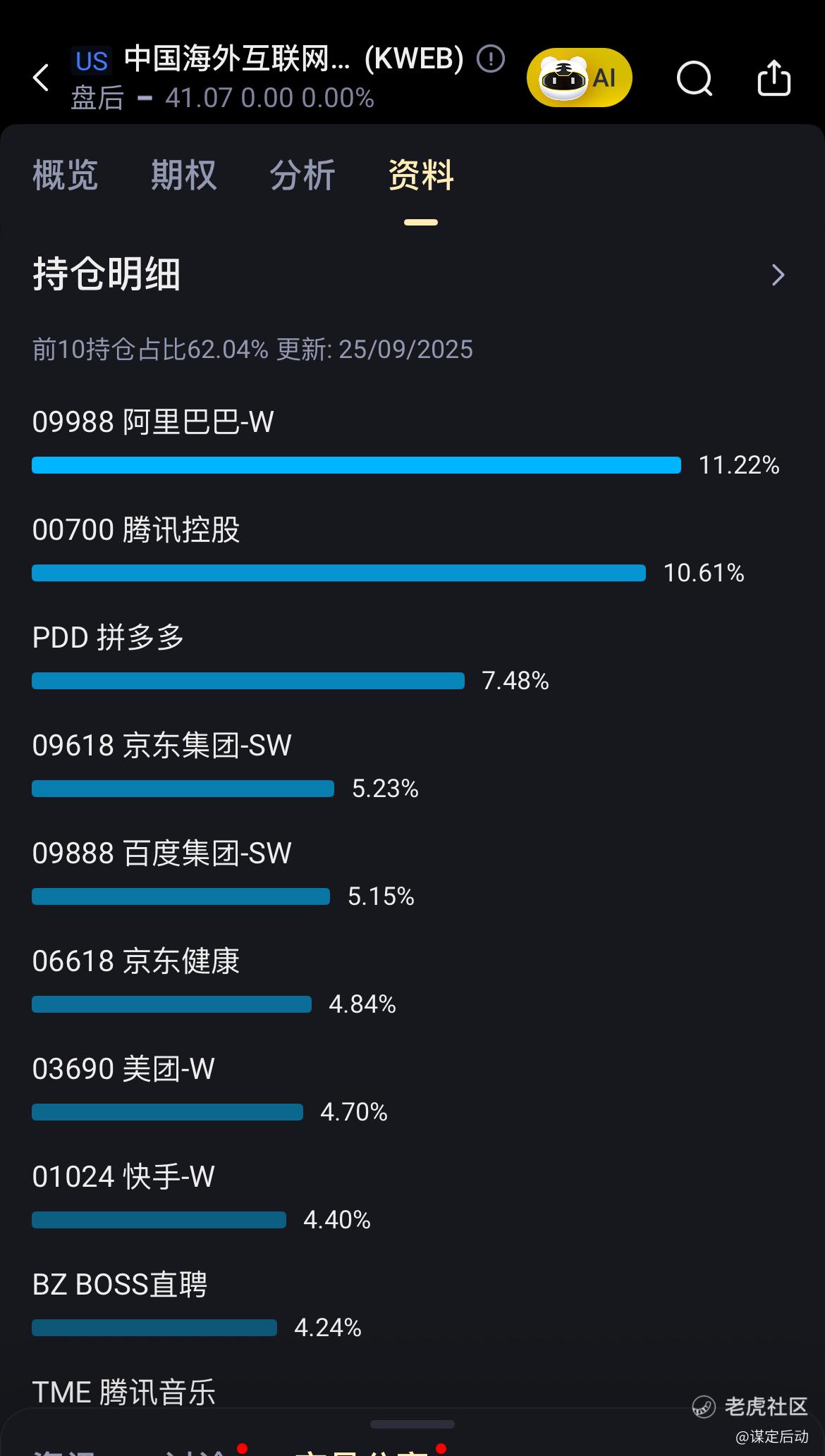

2)先用 $中国海外互联网ETF-KraneShares(KWEB)$ 试仓(互联网龙头、弹性足);如果要更稳一点的港股β,再配 $中国大盘股ETF-iShares(FXI)$ ;

3)确定的“加减仓触发器”

-

加仓条件A(价差+流向):AH溢价维持低位/继续收敛,且南向4周滚动净流入为正

-

加仓条件B(信用/地产):新增贷款/社融连续性回升 + 新房价环比止跌。

-

减仓条件:两融余额掉头、北向不接力,或外部关税/汇率造成冲击 ⇒ 先降β、留确定性的α(龙头/高景气链条保留)。

就这样,先承认偏见、再小步进场。

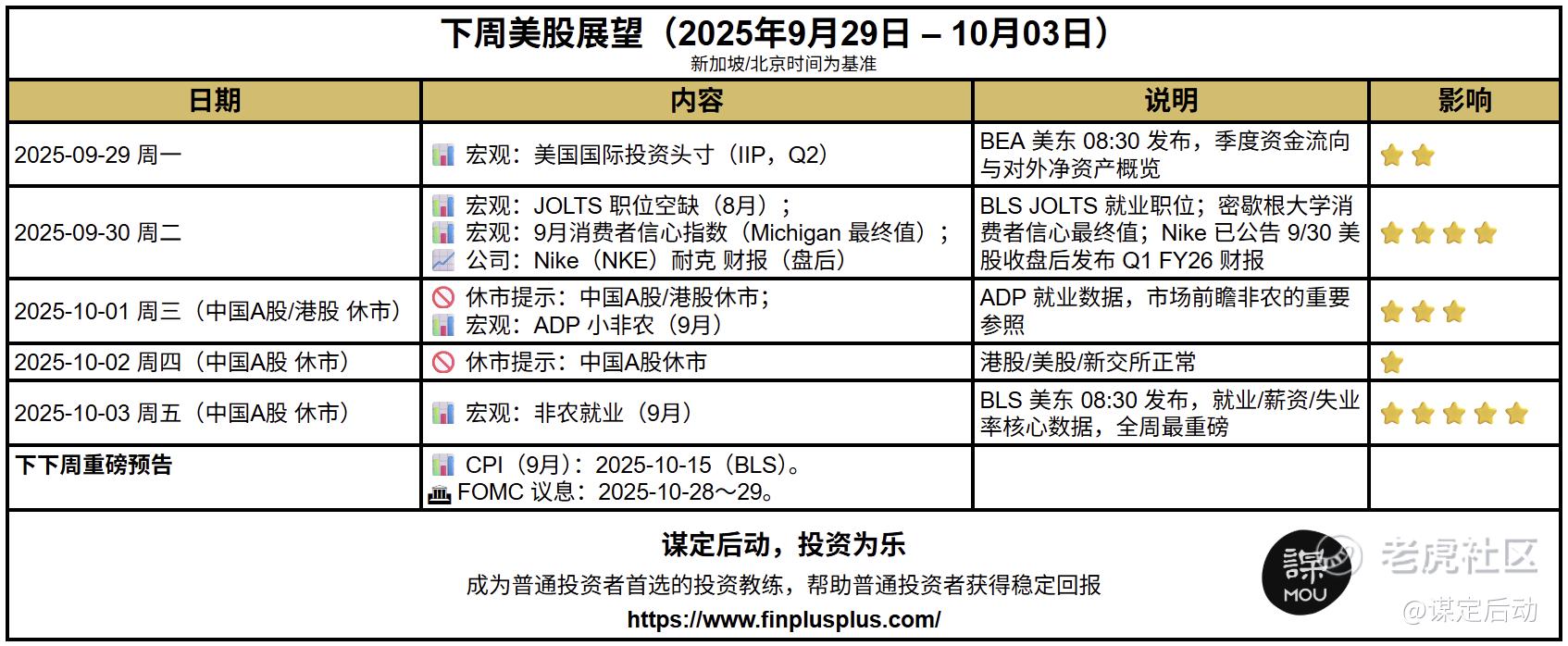

【下周展望】

【我的站点】

订阅我的实盘分享:谋定后动的个人主页以及我的公司Mou Investment的主页

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 上山抓牛股·2025-09-28这次借AI的风头的确涨的不错,这种体量的公司早就应该在AI上发力了,不愿意再看到阿里为了外卖这种业务去花那么多精力点赞举报

- 马一龙·2025-09-28最近阿里势头很猛,有继续上冲的可能。我感觉是这样的点赞举报

- 尖沙咀啵嘴·2025-09-29哇 谋定老师都要逐步入港A了吗点赞举报