铜价飙升!全球第二大铜矿产量大减,长期供应缺口已成定局?

宏观方面上周相对平静,金铜双双震荡上行。宏观方面围绕降息的博弈仍然是主基调,黄金继续被市场多配。而铜的上涨更多是因为基本面因素的驱动,周中自由港宣布了旗下位于印尼的世界级铜矿Grasberg矿难的调查结果和产量更新,结果大超市场预期,铜价对此反应较为强烈。

核心观点

1、上周金铜偏强运行

贵金属方面,上周COMEX黄金上涨1.89%,白银上涨6.92%;沪金2512合约上涨3.07%,沪银2512合约上涨6.63%。主要工业金属价格中,COMEX铜、沪铜分别变动+2.89%、+3.28%。

2、Grasberg 矿产量评估大超预期,铜价盘面反映强烈

宏观方面上周整体较为平静,铜价波动的来源主要由供应端的事件所驱动。周中自由港宣布了旗下位于印尼的世界级铜矿Grasberg矿难的调查结果和产量更新,结果大超市场预期。按照最新的产量指引,今年4季度该矿山几乎不会有任何产量,并且影响会持续到明年,受此影响铜价大幅上行。今年以来接二连三的矿山都发生了比较严重的事故,这使得铜矿干扰不断提升,而铜精矿增量预期则持续下调,这可能将从长期继续抬升铜价的中枢和底部。

3、挤仓风险推动白银大幅上行

上周,美联储多位官员表态侧重点不同,其内部仍显分歧,同时美国核心PCE环比持平,符合市场预期,降息预期仍需关注反复的风险。另外,上周白银借贷成本持续上行后,现货市场存在挤仓的可能,白银由此大幅上行。在当前降息预期主导下,贵金属价格仍将呈偏强运行,但短期来看,仍需关注金银价格快速上行后,降息预期反复或其他潜在不利因素带来的风险,重点关注假期间的非农数据。

一、基本金属市场复盘

COMEX和沪铜市场观察

COMEX铜价上周冲高回落,宏观方面上周整体较为平静,铜价波动的来源主要由供应端的事件所驱动。周中自由港宣布了旗下位于印尼的世界级铜矿Grasberg矿难的调查结果和产量更新,结果大超市场预期。按照最新的产量指引,今年4季度该矿山几乎不会有任何产量,并且影响会持续到明年,受此影响铜价大幅上行。今年以来接二连三的矿山都发生了比较严重的事故,这使得铜矿干扰不断提升,而铜精矿增量预期则持续下调,这可能将从长期继续抬升铜价的中枢和底部。

上周SHFE铜价冲高回落,除了海外矿山的驱动之外,上周有色协会在铜业大会上表示要加强对于国内铜冶炼产能的反内卷措施,该新闻也驱动了价格的脉冲式上行。但是由于价格上涨后,下游暂时无法接受高价格,铜价又有所回落。我们认为四季度国内需求仍将维持中性的状态,无法在价格上涨后继续提供买盘来推动价格上行,但是如果价格一旦有比较明显的回落,国内需求又会成为价格的下方支撑,整体会使得铜价维持一个震荡上行的格局。

期限结构方面,COMEX铜价格曲线角此前向上位移,价格曲线仍然维持contango结构。目前COMEX铜库存的交仓仍在继续,库存已经突破31万吨,上周交仓量环比有所增加。目前COMEX铜库存累积增长将近万吨,与美国进口铜来源国以及COMEX注册品牌对比,考虑到美国境内企业的补库空间,预计还有4-8万吨铜没有显性化,后续可能需要关注北美其它仓库是否出现交仓的行为。

上周SHFE铜价格曲线较此前向上位移,近端仍然略有back,但是随着现货升水在旺季的持续回落,我们并不看好后续月差向上的空间。除此之外,还要考虑后续进口可能会有明显的回升,初步估算单月进口回到33万吨左右的概率较大,那么即便冶炼厂在9、10月的集中检修能够有所对冲进口增量,但是总体的供应压力并不会减弱,月差走强的空间有限。

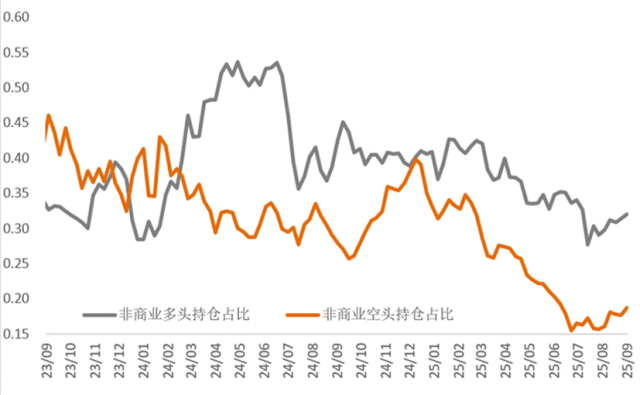

持仓方面,从CFTC持仓来看,上周非商业空头占比略有抬升,非商业多头占比也有所抬升,这也与短期铜价的波动较为吻合。可能在一段时间内多空仍将维持现有格局,但由于两者目前总持仓量均较低,因此后续一旦行情爆发,预计将较为猛烈。

图1:CFTC基金净持仓

核心观点

1、上周金铜偏强运行

贵金属方面,上周COMEX黄金上涨1.89%,白银上涨6.92%;沪金2512合约上涨3.07%,沪银2512合约上涨6.63%。主要工业金属价格中,COMEX铜、沪铜分别变动+2.89%、+3.28%。

2、Grasberg 矿产量评估大超预期,铜价盘面反映强烈

宏观方面上周整体较为平静,铜价波动的来源主要由供应端的事件所驱动。周中自由港宣布了旗下位于印尼的世界级铜矿Grasberg矿难的调查结果和产量更新,结果大超市场预期。按照最新的产量指引,今年4季度该矿山几乎不会有任何产量,并且影响会持续到明年,受此影响铜价大幅上行。今年以来接二连三的矿山都发生了比较严重的事故,这使得铜矿干扰不断提升,而铜精矿增量预期则持续下调,这可能将从长期继续抬升铜价的中枢和底部。

3、挤仓风险推动白银大幅上行

上周,美联储多位官员表态侧重点不同,其内部仍显分歧,同时美国核心PCE环比持平,符合市场预期,降息预期仍需关注反复的风险。另外,上周白银借贷成本持续上行后,现货市场存在挤仓的可能,白银由此大幅上行。在当前降息预期主导下,贵金属价格仍将呈偏强运行,但短期来看,仍需关注金银价格快速上行后,降息预期反复或其他潜在不利因素带来的风险,重点关注假期间的非农数据。

一、基本金属市场复盘

COMEX和沪铜市场观察

COMEX铜价上周冲高回落,宏观方面上周整体较为平静,铜价波动的来源主要由供应端的事件所驱动。周中自由港宣布了旗下位于印尼的世界级铜矿Grasberg矿难的调查结果和产量更新,结果大超市场预期。按照最新的产量指引,今年4季度该矿山几乎不会有任何产量,并且影响会持续到明年,受此影响铜价大幅上行。今年以来接二连三的矿山都发生了比较严重的事故,这使得铜矿干扰不断提升,而铜精矿增量预期则持续下调,这可能将从长期继续抬升铜价的中枢和底部。

上周SHFE铜价冲高回落,除了海外矿山的驱动之外,上周有色协会在铜业大会上表示要加强对于国内铜冶炼产能的反内卷措施,该新闻也驱动了价格的脉冲式上行。但是由于价格上涨后,下游暂时无法接受高价格,铜价又有所回落。我们认为四季度国内需求仍将维持中性的状态,无法在价格上涨后继续提供买盘来推动价格上行,但是如果价格一旦有比较明显的回落,国内需求又会成为价格的下方支撑,整体会使得铜价维持一个震荡上行的格局。

期限结构方面,COMEX铜价格曲线角此前向上位移,价格曲线仍然维持contango结构。目前COMEX铜库存的交仓仍在继续,库存已经突破31万吨,上周交仓量环比有所增加。目前COMEX铜库存累积增长将近万吨,与美国进口铜来源国以及COMEX注册品牌对比,考虑到美国境内企业的补库空间,预计还有4-8万吨铜没有显性化,后续可能需要关注北美其它仓库是否出现交仓的行为。

上周SHFE铜价格曲线较此前向上位移,近端仍然略有back,但是随着现货升水在旺季的持续回落,我们并不看好后续月差向上的空间。除此之外,还要考虑后续进口可能会有明显的回升,初步估算单月进口回到33万吨左右的概率较大,那么即便冶炼厂在9、10月的集中检修能够有所对冲进口增量,但是总体的供应压力并不会减弱,月差走强的空间有限。

持仓方面,从CFTC持仓来看,上周非商业空头占比略有抬升,非商业多头占比也有所抬升,这也与短期铜价的波动较为吻合。可能在一段时间内多空仍将维持现有格局,但由于两者目前总持仓量均较低,因此后续一旦行情爆发,预计将较为猛烈。

图1:CFTC基金净持仓

$NQ100指数主连 2512(NQmain)$ $SP500指数主连 2512(ESmain)$ $道琼斯指数主连 2512(YMmain)$ $黄金主连 2512(GCmain)$ $WTI原油主连 2511(CLmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 岿然不动的稳·2025-09-30铜价上涨主要是供给问题,短期内要小心波动风险点赞举报