特斯拉Q3交付量即将发布!巴克莱“口出狂言”,大家倾向看多or看空?

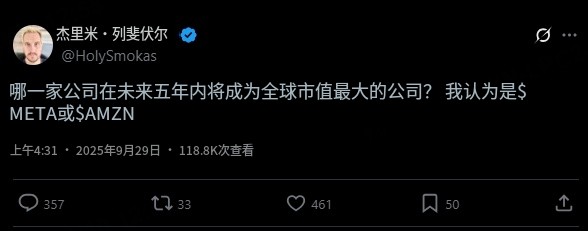

最近一挺火的油管博主在X上发帖:“未来五年内哪家公司将成为全球市值Top 1?” 他本人看好的是Meta和亚马逊。评论区扫了一眼,大多数用户选的特斯拉。[财迷]

看看 $特斯拉(TSLA)$ ,9月反弹超30%,现在应该又快要新高了。🔥🔥

最近确实最近利好不断:elon以每股400的价格买入了10亿美元的特斯拉、本人也获得了特斯拉公司新的薪酬方案、Robotaxi推出,明年将全面普及、Optimus 明年将进行规模化生产、特斯拉Semi明年将进行规模化生产、能源行业发展迅速…… 还有什么?[正经] 股价已经在近5年的时间里盘整波动,或许该到了下一个突破周期了!

10月初,特斯拉将会公布三季度的交付数据,根据FactSet数据,当前分析师普遍预期特斯拉Q3全球交付量将达44.8万辆,环比增长16%,同比下降4%。而投资机构买方普遍预估交付量在47万至47.5万辆之间(有望超出44.6万辆的分析师预期)。

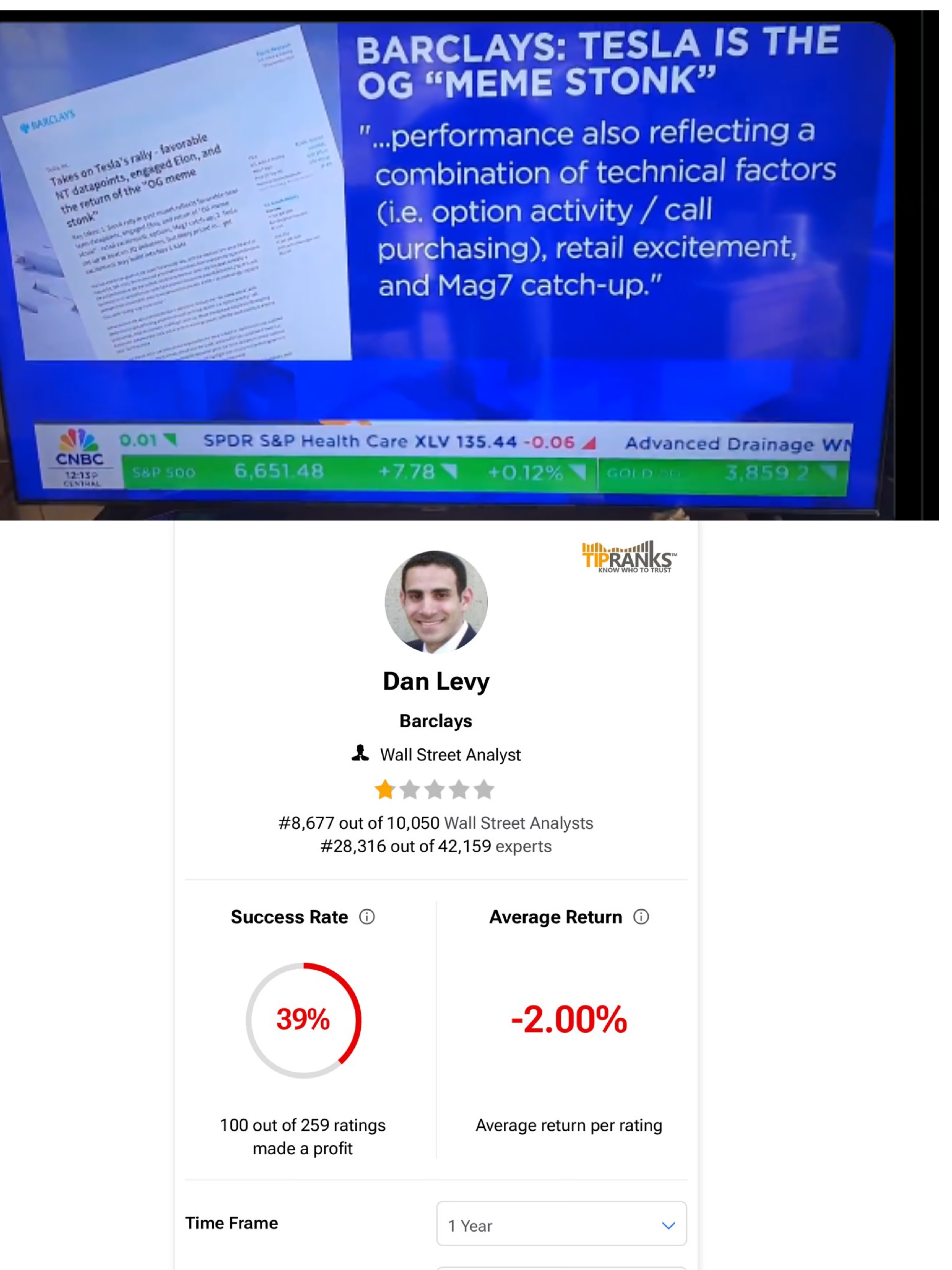

这次调高特斯拉目标价的机构挺多,但特斯拉本来分歧就很大,比如巴克莱某分析师,今日就将特斯拉比作“meme股 OG”(meme股鼻祖)[捂脸],认为当前的行情只要是受情绪推动较多。不过很快就被大家扒出来业绩好像一般~

大家看好特斯拉吗?最新交付数据。能否持续提升市场情绪,冲刺去年Q4高点$480?

评论区分享你的观点或本周操作策略,一起赢取1000虎币奖励!🎁

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

9

举报

登录后可参与评论

特斯拉目前的市值都是股东们集体吹出来的,无论是47玩量,还是57万量,营收是无法支撑如此高昂的股价的。

目前特斯拉仍然是一家以制造为基础的公司,机器人,光伏,储能,汽车,都是制造业,而马斯克坚称他们不是一家汽车制造企业,而是AI公司

这说明股价存在大量泡沫,只是在考验股东的耐心而已。

看不到什么盈利预期,但是一旦通用AI实现,那就是另外一番景象了,短期是无法实现巨额营收的,仍然依赖制造