【港股打新】云迹,机制A最高回拨20%

云迹成立于 2014 年,总部位于北京,是一家聚焦 AI 与具身智能的商用服务机器人平台公司,致力于构建全球领先的服务智能体生态系统。公司产品与方案覆盖酒店、医院、工厂、楼宇等场景,全球落地超 30000 家客户,年服务次数超 5 亿次,月执行指令数超 186 亿,技术与应用能力位居行业前列

公司10月8日开始招股,招股价95.6港元,每手股数50股,最低认购4828.21港元,市值65.69亿港元,发行数量690万股,属于数码解决方案服务行业,有绿鞋,无基石。

保荐人是中信证券和建银国际,中信证券近2年保荐的项目首日上涨率是90.32%,建银国际近2年保荐的项目首日上涨率是80%,保荐人整体业绩非常好。

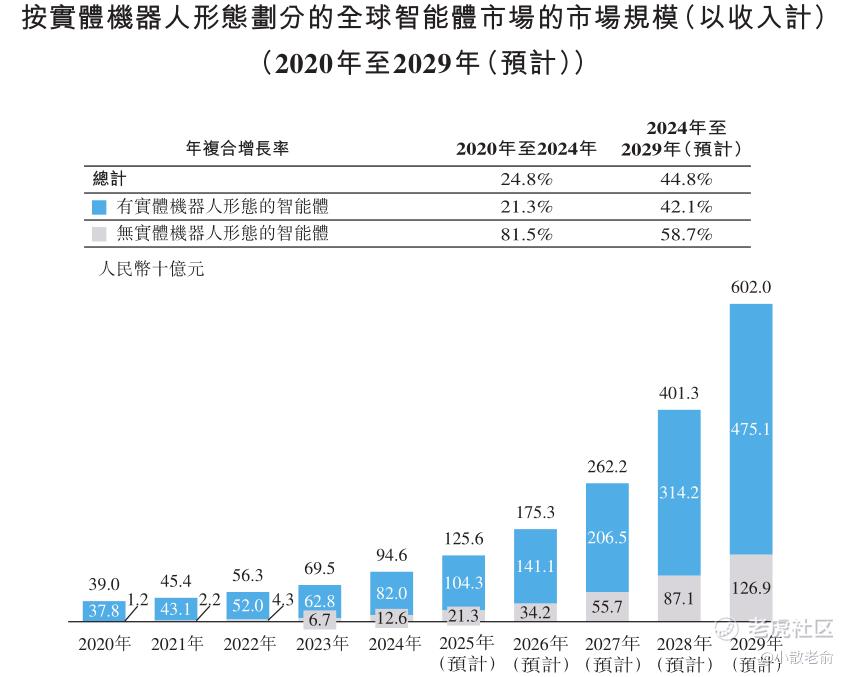

全球有实体机器人形态的智能体市场已由2020年的人民币378亿元增至2024年的人民币820亿元,年复合增长率为21.3%,预计到2029年将达到人民币4,751亿元,2024年至2029年的年复合增长率为42.1%。另一方面,按收入计,全球无实体机器人形态的智能体市场预计将出现更显著增长,由2020年的人民币12亿元增至2024年的人民币126亿元,年复合增长率为81.5%,预计2029年将达到人民币1,269亿元,2024年至2029年的年复合增长率为58.7%。

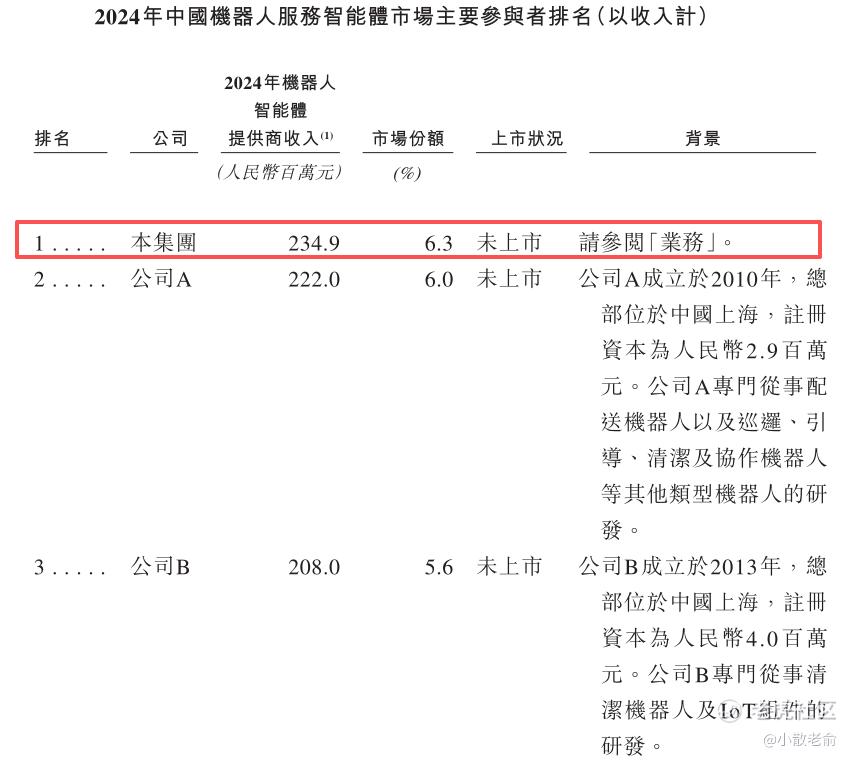

2024年,以来自中国的收入计,中国机器人服务智能体市场的前五大参与者合计占总市场份额的25.4%。2024年,以来自中国的收入计,本集团为中国机器人服务智能体市场的最大参与者,市场份额为6.3%。竞争格局突显了适度集中的市场,前五大参与者占据显著但非主导地位,剩余74.6%的市场则由小型参与者分散持有。

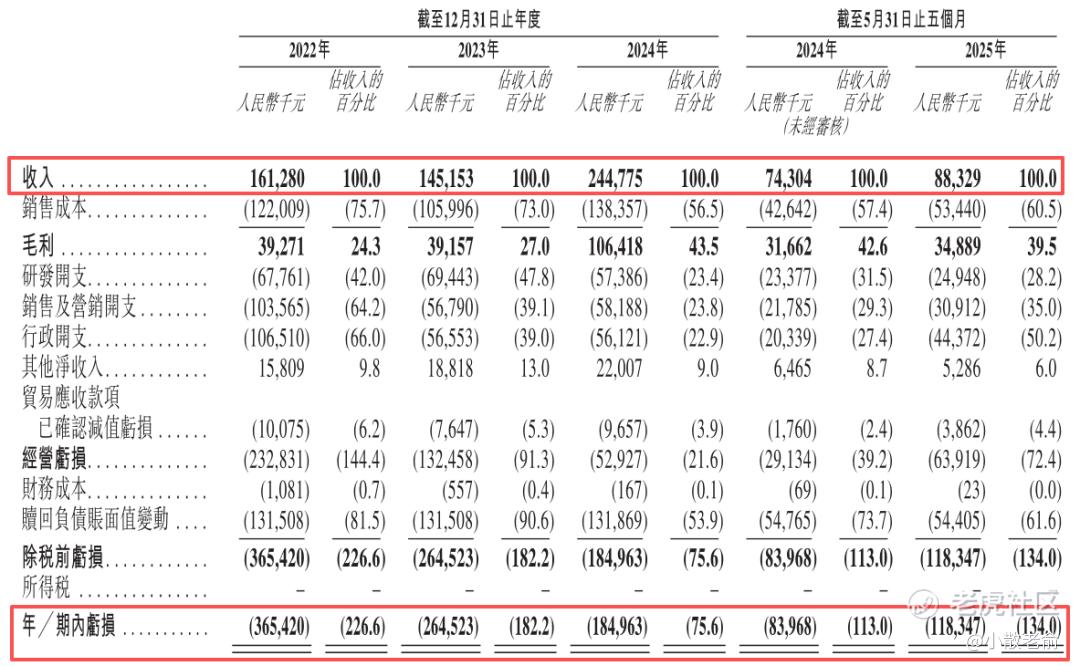

公司从2022~2024年的营收分别是1.61亿、1.45亿、2.45亿,2024年营收同比增长68.63%;2022~2024年的净利润分别是-3.65亿、-2.65亿、-1.85亿,2024年的净利润同比亏损收窄30.08%。

按发行价计算,65.69亿港元市值发行6.6亿,发行比例是10%,无基石锁定,6.6亿全部都是流通盘。

本次发行采用机制A的18C回拨机制,香港公开初始发售5%,申购倍数10倍或以上但少于50倍回拨10%,50倍或以上回拨 20%。

目前申购倍数是74.09倍,申购人气比较火爆,估计最终申购倍数可能会超过2000倍。

申购策略:

云迹是一家聚焦 AI 与具身智能的商用服务机器人平台,主要做酒店机器人,行业内排名第一。保荐人是中信证券和建银国际,保荐人整体业绩非常好。2024年公司营收有不错的增长,但是净利润还处于亏损中,不过亏损也在持续收窄。 65.69亿港元市值发行6.6亿,无基石锁定,6.6亿全部都是流通盘。公司属于18C回拨机制,香港公开初始发售5%,最高回拨 20%。目前申购倍数是74.09倍,申购人气比较火爆,估计最终申购倍数可能会超过2000倍。本人计划会参与一下!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 南方之王北上·2025-10-08市场需求在增大,但亏损状态需谨慎点赞举报

- 我来赚钱了兄弟·2025-10-09阅点赞举报

- 超越666888·2025-10-091点赞举报

- Lydia758·2025-10-08阅点赞举报