【港股打新】聚水潭,中国最大的电商SaaS ERP提供商

聚水潭成立于 2014 年,以 SaaS ERP 为核心,打造协同平台,产品覆盖多电商场景,可链接全球超 400 个电商平台,2024 年服务 8.84 万名 SaaS 客户并处理 330 亿份订单。其拥有百亿级数据承载能力与多层安全防护,全国设超 100 个线下服务网点,提供 7x13.5 小时在线技术支持等服务,还获福布斯全球 Cloud100 强等多项荣誉

公司10月13日开始招股,招股价30.6港元,每手股数100股,最低认购3090.85港元,市值130.37亿港元,发行数量6816.62万股,属于数码解决方案服务行业,有绿鞋。

保荐人是中金公司和摩根大通, 中金公司近2年保荐的项目首日上涨率是58.33%,摩根大通近2年保荐的项目较少,首日上涨率只有33.33%。保荐人整体业绩一般。

一共有 13 家基石投资者,包括红杉中国、蓝湖资本、纪源资本三位老股东,以及汇添富基金、Dymon Asia Capital、Fourier Capital、景林、高成资本、Jain Global、Perseverance Asset Management、Stoneylake Global Alpha Fund、WT 资产管理和 3W Fund 等一众国内外知名机构、长线基金和对冲基金。按发行价计算,基石共认购1.3亿美元,占发行总数的48.5%,基石占比很高。

根据灼识咨询的资料,按2024年电商SaaS ERP的相关收入计,本公司是中国最大的电商SaaS ERP提供商,市场份额高达24.4%(超过第二至第五大参与者的市场份额总和)。按2024年收入计,本公司也是中国最大的电商运营SaaS供应商,占据8.7%的市场份额。中国前五大电商SaaS ERP提供商自成立之初一直专注于电商领域,不同于传统ERP公司。

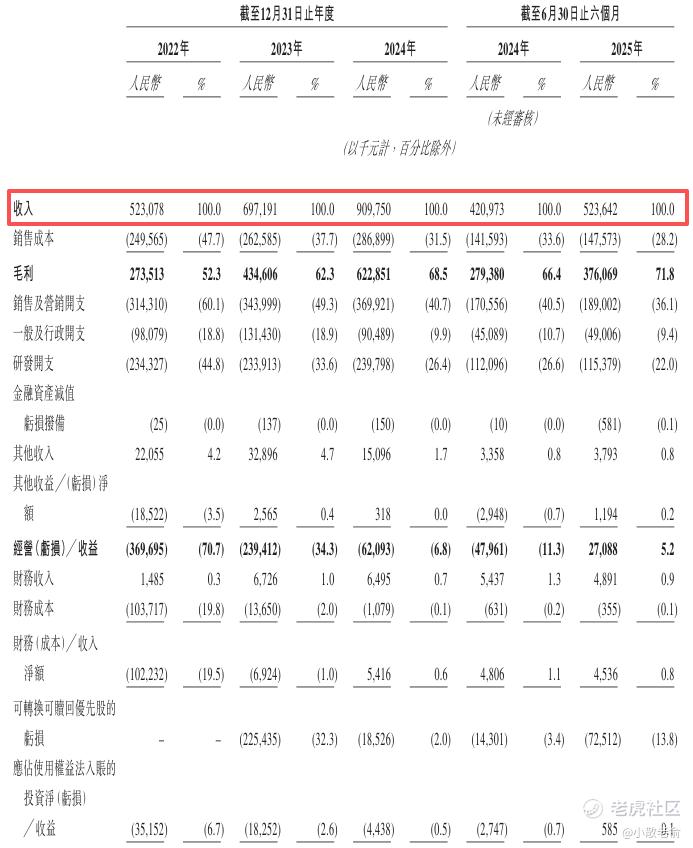

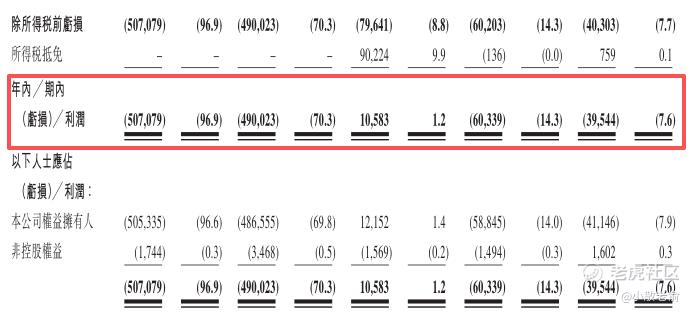

公司从2022~2024年的营收分别是5.23亿、6.97亿、9.1亿,2024年营收同比增长30.49%;2022~2024年的净利润分别是-5.07亿、-4.9亿、1058.3万,2024年的净利润实现扭亏为盈同比增长102.16%,

按发行价计算,130.37亿港元市值发行20.86亿,发行比例是16%,基石锁定48.5%,那么流通盘是10.74亿。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制,但可重新分配至公开发售最多15%。

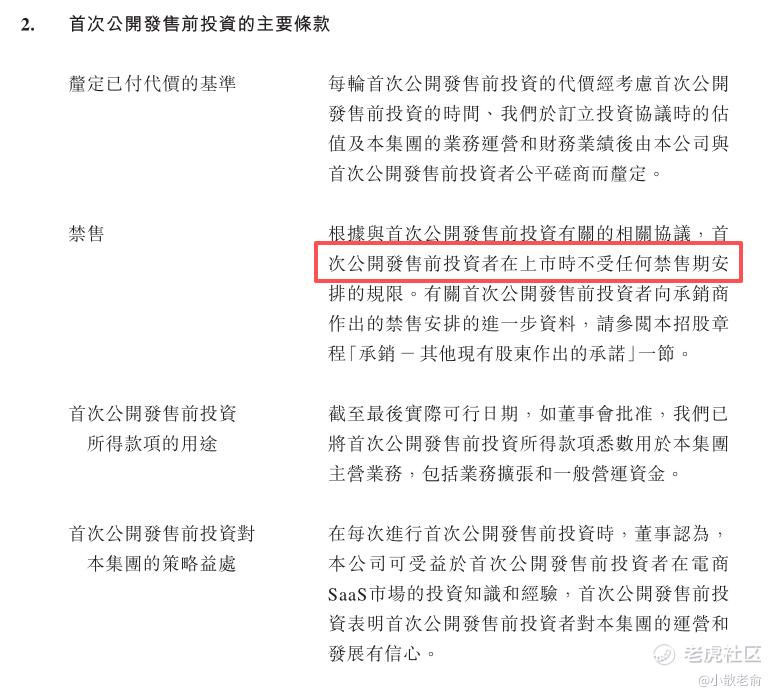

公司在上市前进行过7轮融资,本次发行对公开发售前的老股东不作禁售要求,但是股东们作出禁售承诺,在上市起6个月内不会出售股份。

目前申购倍数是15.63倍,申购人气虽然看着一般,但是今天才是招股第一天,等前面的新股资金释放,估计最终申购倍数可能还是会超过2000倍。

申购策略:

聚水潭是中国最大的电商SaaS ERP提供商,市场份额高达24.4%。保荐人是中金公司和摩根大通,整体业绩一般。 13名基石投资者共认购1.3亿美元,占发行总数的48.5%,基石占比很高。公司业绩也还可以,2024年的净利润实现扭亏为盈同比增长102.16%。130.37亿港元市值发行20.86亿,基石锁定48.5%,那么流通盘是10.74亿。公司采用机制B,公开发售初始份额是10%,不设回拨机制。本次发行对公开发售前的老股东不作禁售要求,但是股东们作出禁售承诺,在上市起6个月内不会出售股份。目前申购倍数是15.63倍,申购人气虽然看着一般,但是等前面的新股资金释放,估计最终申购倍数可能还是会超过2000倍。本人计划参与申购,先考虑能否中签再说吧!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 尖沙咀啵嘴·2025-10-14大佬会加杠杆吗点赞举报

- 一个人发呆·2025-10-13好机会啊!👍点赞举报

- 超越666888·2025-10-141点赞举报