关税风暴来袭!全球市场急转“恐慌模式”:黄金能否独善其身?

摘要:

上周五晚间特朗普突然宣布将在11月1日起对所有中国商品征收100%的关税,该言论立刻对市场产生极大影响。市场风险偏好迅速转入risk off状态,美股显著下跌,铜也未能幸免,相反黄金表现坚挺。

核心观点

1、上周金铜表现有所分化

贵金属方面,上周COMEX黄金上涨3.15%,白银下跌0.95%;沪金2512合约上涨3.11%,沪银2512合约上涨1.5%。主要工业金属价格中,COMEX铜、沪铜分别变动-4.72%、+3.37%。

2、贸易担忧重燃,铜价大幅回落

上周五晚间特朗普突然宣布将在11月1日起对所有中国商品征收100%的关税,该言论立刻对市场产生极大影响。市场风险偏好迅速转入risk off状态,美股显著下跌,铜也未能幸免。市场担忧贸易冲突卷土重来,重演四月初的格局,风险资产被悉数抛售。后续需要进一步关注贸易局势的进一步发展,目前国内还没有公布相应的反制措施,而美方也保留了在APEC会议双方元首会面的可能,后续可能还是会出现缓和,但是过程不排除比较波折。

3、贵金属表现强势

上周,在美国政府停摆后美国经济数据被推迟公布,而降息预期主导下贵金属价格走强,同时海外白银挤仓逻辑使得银价创下新高,此后伴随地缘冲突放缓叠加美元走强,金价有所回调。周五,特朗普晚间发表言论似再度升级中美贸易冲突,避险情绪主导下金价再度回升。宏观风险主导下金价仍将表现强势,然而短期来看波动率大幅回升叠加多头过度集中,金价高位或有回调的可能,特别是美国政府重启后经济数据的公布仍存风险。中长期来看,在中美贸易脱钩、美国货币信用风险、地缘冲突持续等预期下,金价的长期叙事仍未改变。

一、基本金属市场复盘

COMEX和沪铜市场观察

COMEX铜价上周冲高回落,周五出现大幅下挫。上周五晚间特朗普突然宣布将在11月1日起对所有中国商品征收100%的关税,该言论立刻对市场产生极大影响。市场风险偏好迅速转入risk off状态,美股显著下跌,铜也未能幸免。市场担忧贸易冲突卷土重来,重演四月初的格局,风险资产被悉数抛售。后续需要进一步关注贸易局势的进一步发展,目前国内还没有公布相应的反制措施,而美方也保留了在APEC会议双方元首会面的可能,后续可能还是会出现缓和,但是过程不排除比较波折。

上周SHFE铜价冲高回落,最高一度触及88000元关口,但是随后逐步回落。除了受到贸易局势的影响之外,国内消费在铜价上涨的过程中也受到了明显的抑制。国内精炼铜库存整体去库放缓,甚至出现累库的情况。目前传统消费旺季并没有体现出任何旺季的特点,当然也跟此前价格持续上涨有密切关系。随着价格的回落,此前被抑制的国内消费可能会重新释放,从而利于库存的去化,进而给价格形成较强的支撑。

期限结构方面,COMEX铜价格曲线角此前向下位移,价格曲线仍然维持contango结构。目前COMEX铜库存的交仓仍在继续,库存已经突破33万吨,上周交仓量环比明显增加。目前COMEX铜库存累积增长将近20万吨,与美国进口铜来源国以及COMEX注册品牌对比,考虑到美国境内企业的补库空间,预计还有6万吨铜没有显性化,后续可能需要关注北美其它仓库是否出现交仓的行为。

SHFE铜价上周格曲线较此前向下位移,近端仍然略有back,但是随着现货升水在旺季的持续回落,我们并不看好后续月差向上的空间。除此之外,还要考虑后续进口可能会有明显的回升,初步估算单月进口回到33万吨左右的概率较大,那么即便冶炼厂在9、10月的集中检修能够有所对冲进口增量,但是总体的供应压力并不会减弱,月差走强的空间有限。

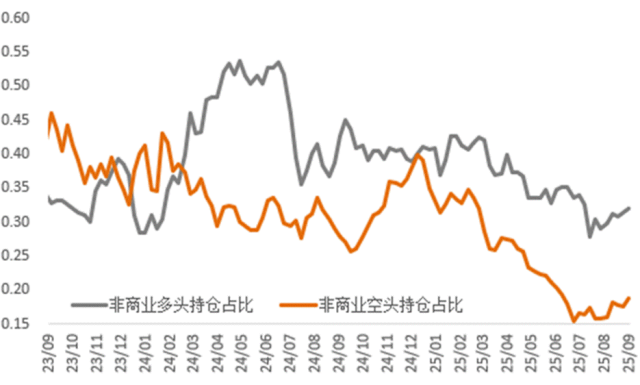

持仓方面,从CFTC持仓来看,上周非商业空头占比略有抬升,非商业多头占比也有所抬升,这也与短期铜价的波动较为吻合。可能在一段时间内多空仍将维持现有格局,但由于两者目前总持仓量均较低,因此后续一旦行情爆发,预计将较为猛烈。

图1:CFTC基金净持仓

二、贵金属市场复盘

1.贵金属市场观察

上周金银价格表现强势,COMEX金银于3909-4081美元/盎司、46.7-50美元/盎司区间内运行。上周,在美国政府停摆后美国经济数据被推迟公布,而降息预期主导下贵金属价格走强,同时海外白银挤仓逻辑使得银价创下新高,此后伴随地缘冲突放缓叠加美元走强,金价有所回调。周五,特朗普晚间发表言论似再度升级中美贸易冲突,避险情绪主导下金价再度回升。

2. 比价与波动率

上周,黄金涨幅强于白银,金银比有所反弹;金价上涨而铜价下跌,金铜比大幅上行;原油持续下跌,金油比震荡上行。

图2:COMEX金/COMEX银

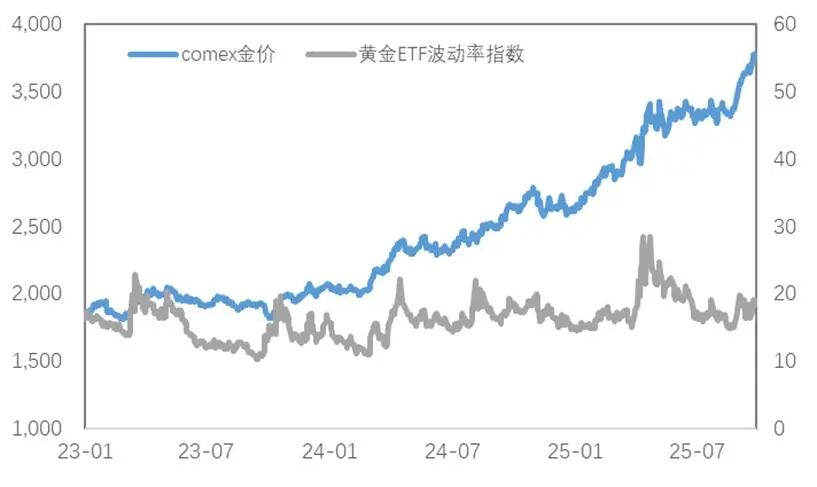

黄金VIX大幅上冲,特朗普于周五晚间宣布对中国所有商品征收额外100%的关税,市场恐慌情绪蔓延,避险需求推升下黄金波动率快速走高。

图3:黄金波动率

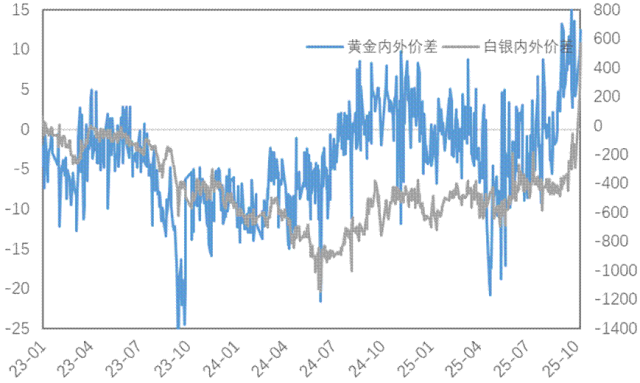

近期人民币汇率影响较前期增强,上周黄金内外价差及比价小幅回升,白银内外价差及比价同样有所回升。

图4:贵金属内外比价

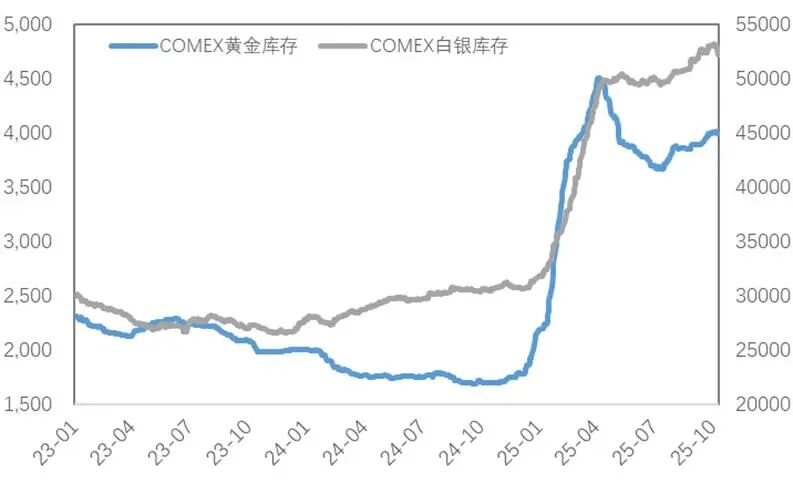

图5:COMEX贵金属库存

库存方面,上周COMEX黄金库存为3994万盎司,环比减少约17万盎司,COMEX白银库存约为52246万盎司,环比增加约941万盎司;SHFE黄金库存约为70.3吨,环比持平,SHFE白银库存约为1169吨,环比减少约23吨。

三、 市场前瞻

除了受到贸易局势的影响之外,国内消费在铜价上涨的过程中也受到了明显的抑制。国内精炼铜库存整体去库放缓,甚至出现累库的情况。目前传统消费旺季并没有体现出任何旺季的特点,当然也跟此前价格持续上涨有密切关系。随着价格的回落,此前被抑制的国内消费可能会重新释放,从而利于库存的去化,进而给价格形成较强的支撑。

在当前降息预期主导下,贵金属价格仍将呈偏强运行,但短期来看,仍需关注金银价格快速上行后,降息预期反复或其他潜在不利因素带来的风险,重点关注假期间的非农数据宏观风险主导下金价仍将表现强势,然而短期来看波动率大幅回升叠加多头过度集中,金价高位或有回调的可能,特别是美国政府重启后经济数据的公布仍存风险。中长期来看,在中美贸易脱钩、美国货币信用风险、地缘冲突持续等预期下,金价的长期叙事仍未改变。

$NQ100指数主连 2512(NQmain)$ $SP500指数主连 2512(ESmain)$ $道琼斯指数主连 2512(YMmain)$ $黄金主连 2512(GCmain)$ $WTI原油主连 2511(CLmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 木匠精神买股·2025-10-14赚了好多!👍1举报

- 以肉克刚·2025-10-14黄金护航!👍点赞举报