达美乐Q3:美国同店销售大增,供应链立功,但国际市场告急

$达美乐比萨(DPZ)$ 于10月14日发布了其2025财年第三季度的财报。整体来看,公司在收入端继续保持增长,得益于促销、产品创新和渠道扩张等举措,但利润端受到成本上涨和非经营性项目波动的影响,净利润略有承压。具体来看

收入增长延续中高速态势(同比增幅超 6%),主要由供应链收入、美国特许权费/广告费收入拉动;经营利润呈现较好扩张(运营利润同比增长逾 12%),但 净利润 因非经常损益与税率抬升而略有回落;结构性的风险点包括美国直营门店毛利率下滑、国际市场增长疲弱,以及公司在DPC Dash资上的估值波动。

我们分条深入拆解各项经营指标与背后逻辑。

投资要点

收入端继续保持正向驱动,增长稳健,供应链与特许权费表现均有支持

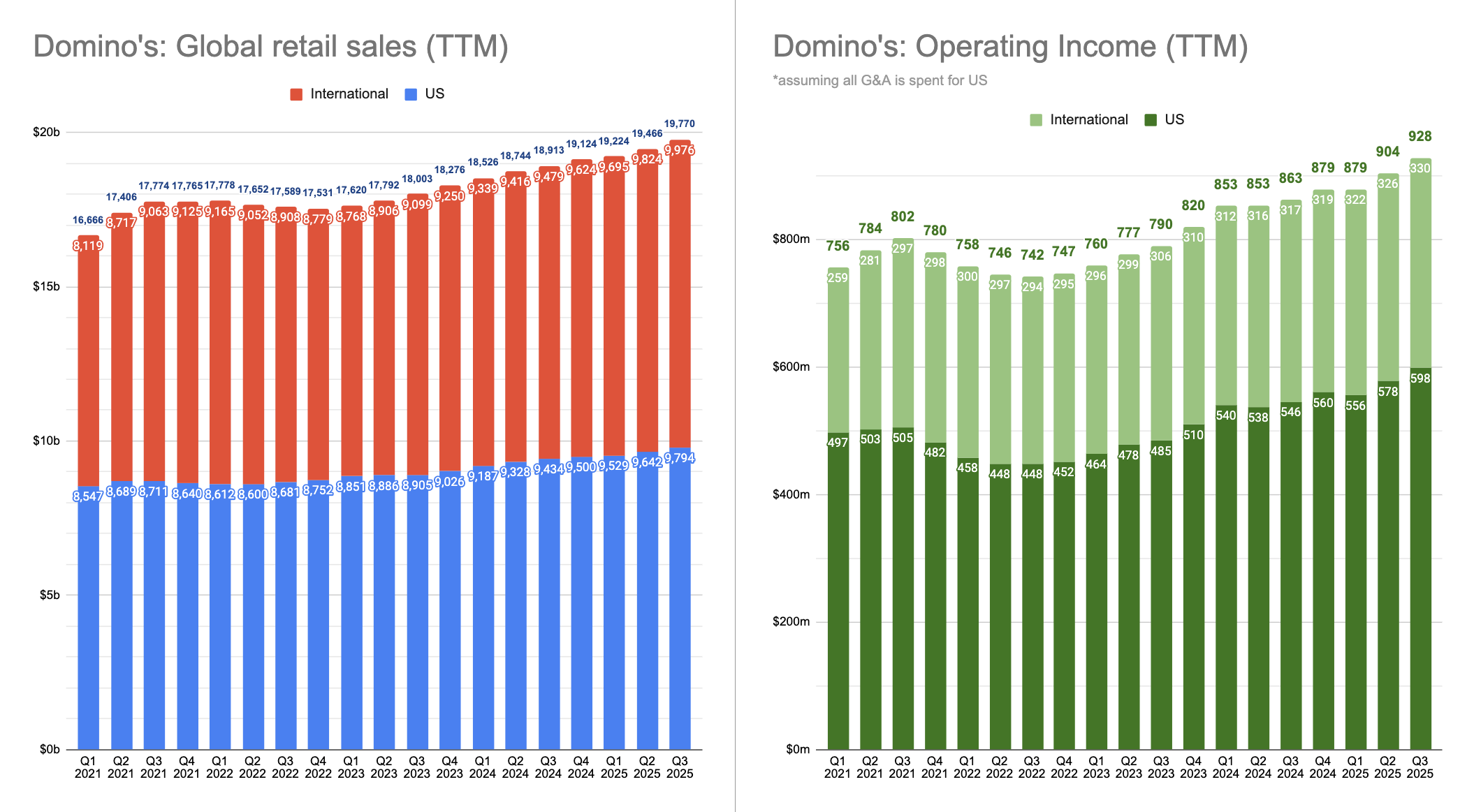

总收入达到11.471亿美元,同比增长6.2%,超过分析师平均预期11.39亿美元。主要驱动因素包括供应链收入提升(6.97亿美元)和美国特许经营费增加(1.572亿美元),反映出促销活动如“Best Deal Ever”和Parmesan Stuffed Crust的拉动效应。该指标显示公司在美国市场的定价和混销策略有效,同时业务结构中供应链占比(约60%)继续强化其作为生态平台的角色。

在供应链收入中,食品篮子(food basket)定价对门店的加价约 +3.3%(与去年同期相比)起到推动作用。

虽然商品成本上涨,采购效率(procurement productivity)也在起一定对冲作用,使得供应链毛利率有一定改善(同比加 0.7 个百分点)

在宏观环境不甚乐观的背景下,公司依靠供应链加价与渠道杠杆仍能推动收入稳步增长,反映其在定价权和运营效率方面具备一定弹性。但未来需持续观察成本—包括原材料与运输的人力涨价风险。

直营门店毛利压力,整体毛利结构趋分化,供应链业务毛利略有改善。

美国直营(company-owned)门店的毛利率同比下降0.5个百分点,主要受食品篮子加价、人工成本上升等因素影响。在直营门店层面,加价给门店一方面提高了收入端,另一方面使得门店需要承担更高成本(如原材料成本、人工成本上涨)从而压缩毛利空间。两块业务的毛利率走势分化,意味着公司在结构性调整上需要更精细的管理。

与此同时,供应链(即公司向门店提供原材料 / 食材 + 辅助物料)毛利率同比上升 0.7 个百分点,因采购效率提升部分抵消成本压力。

直营店毛利承压是一个潜在隐忧,若成本上行趋势继续,可能削弱门店单位盈利能力。公司需要在供应链效率、运营杠杆和成本控制间寻找平衡。

经营利润(营业利润)有力增长,但净利润受非经常项目拖累

稀释EPS为4.08美元,同比小幅下降2.6%,超过市场共识3.97美元。背后逻辑在于运营收入增长12.2%(至2.232亿美元),得益于特许经营费和供应链毛利扩张,尽管净收入因DPC Dash投资的未实现损失而同比下滑5.2%。此项超预期凸显成本控制能力,业务变化迹象包括门店净增长214家(美国29家,国际185家),暗示扩张正从美国向国际倾斜。

Q3的营业利润同比增加2430万美元,增幅12.2%,剔除汇率影响(国际特许权费中汇率调整)后的同比增速约为11.8%,增长主要得益于收入增长与供应链、特许权费利润增加。经营层面仍具向上势能,但净利润承压凸显公司对非经营性损益的敏感性。若未来投资项目或关联公司估值变动波动加剧,将对公司盈利波动性构成挑战。

现金流与资本支出显示自由现金流改善

前三季度经营活动产生的现金流为$5.5亿美元,较去年同期显著改善;资本支出方面,公司在前三季度投入$5670万,低于去年同期的$7080万;由此,公司前三季度自由现金流(Operating CF – CapEx)达$4.96美元,较去年同期$3.76亿美元有明显增长。

现金流充裕且资本开支控制得较为谨慎,为公司应对不确定性提供较好缓冲,也支撑其回馈股东的能力。

同店销售、门店增长与渠道因素美国强劲,而国际市场迟滞

美国同店销售(same-store sales)同比上涨5.2%,高于多数市场预期;国际同店销售同比增长仅 1.7%(低于市场普遍预期 ~1.9%),显示国际市场面临挑战。

在门店扩张方面,公司在报告期内关闭了部分门店,但同时在全球范围仍有新增门店。门店关闭主要集中于表现不佳的国际市场,显示公司在国际布局上正在做结构性优化。

渠道层面,公司在促销与产品创新(如重推 “Best Deal Ever” 促销、推出 Parmesan Stuffed Crust)上表现积极,这些策略在美国起到了拉动作用。公司在配送渠道上的布局(包括与 DoorDash 的合作)也被视为助推销量增长的关键因素。

管理层指引与市场预期:谨慎乐观为主基调

市场普遍预计公司未来季度同店销售仍能维持在中高个位数同比增长水平,尤其美国部分有望继续领跑,在Q3发布之前,有分析指出促销与新品、渠道扩张将继续成为推动力,但与此同时利润率存在承压可能。在此前Q2的业绩电话会议中,管理层提到 DoorDash 扩张、促销计划、Rewards 体系升级等将对下半年产生正向影响。

估值视角

估值方面:当前Domino's市值隐含约25倍的2025年预期市盈率(PE),定价了3-5%的长期增长预期,相对合理但未过满。

考虑到EPS打败和门店增长,市场可能低估其供应链毛利的扩张空间。相比可比公司,如Papa John's(PE约20倍,但同店增长仅2%)或Yum Brands(Pizza Hut母公司,PE28倍,全球扩张更广),Domino's估值处于中位,优势在于更高的美国市场份额(约1/3披萨外卖)。

但若宏观放缓加剧,估值可能面临压缩;反之,聚合器贡献提升或能催化重估,类似于Expedia通过伙伴合作提振估值的路径。

正面因素:公司在产品创新(如 Parmesan Stuffed Crust)、促销策略 (Best Deal Ever) 和渠道拓展(DoorDash 合作)方面继续发力,为增长提供更强支撑;美国市场表现强劲,仍为主要增长引擎

潜在风险:直营门店毛利率承压,在食品成本、人力成本上涨压力未缓之前,其盈利空间可能受限;国际市场增长乏力、汇率波动或宏观环境恶化可能压制国际板块表现;

按目前 EPS 和业绩预期,Domino’s 的估值已具备一定溢价属性(市场给予较高成长假设)。在 “量价结构较为健康 + 现金流良好 + 美国市场弹性强” 的假设下,若能够在未来数个季度维持利润稳健回报,其风险/收益比仍具吸引力。但须警惕成本上行与外部冲击对盈利的冲击。

我们的观点是:若公司能在下阶段保持成本控制、优化国际门店组合,并使促销与创新持续拉动销量,则其业绩有望继续稳健提升;但若成本压力进一步蔓延或国际环境恶化,则其盈利层面或将出现波动。对于投资者而言,可在估值合适情况下基于公司运营稳定性与市场份额优势给予“中性偏乐观”配置倾向。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 今天又是努力不亏钱的一天·2025-10-18在中国的业绩好转、降息预期等等加持下,未来业绩增长是肯定的点赞举报