港股打新:AH股广和通(00638.HK)申购分析和打新策略!!海西新药分配结果!!

$广和通(00638)$ $海西新药(02637)$ $聚水潭(06687)$

基本情况:

申购时间:10月14日-10月17日,20号出结果,21号暗盘,22号上市;

发行价格:19.88-21.50

入场费:4343.37

1手:200股

全球发售:1.35亿股

基石:10家认购44.83%份额

绿鞋:有,中心里昂稳价

保荐人:中信独家保荐

分配机制:机制B,回拨10%

全球第二大无线通信模组提供商广和通——成立于1999年,是中国首家上市的无线通信模块企业,目前已形成“数传模组+智能模组+AI模组”三模产品矩阵。

-

公司全球市场份额高达15.4%,位居全球第二,在多个高增长细分赛道表现亮眼。其中,在智慧家庭和消费电子领域,公司均拿下全球第一的市占率,尤其在消费电子领域,市占率高达75.9%。

-

在汽车电子领域,公司位居全球第二,这主要得益于新能源汽车前装市场对高可靠性模组需求的爆发。

-

公司的全球化特征显著,60%的收入来自海外市场,有效分散了单一国家或地区的政策及经济周期风险。

-

在财务层面,2022年至2024年,公司持续经营业务收入由52.03亿元稳步增长至约69.71亿元,复合增长率超过14%。

-

同期,公司持续经营净利润也从3.52亿元增至4.23亿元,在市场波动中保持盈利规模的能力。

根据招股书披露,2022年、2023年、2024年广和通营收分别为52亿元、56.52亿元、69.71亿元。

同期毛利分别为10.66亿、11.87亿元、12.67亿元;毛利率分别为20.5%、21%、18.2%。

2025年上半年,公司营收24.8亿元,毛利为4.39亿元,年度利润为1.6亿元,较上年同期的2.33亿元下降31%。

广和通的优势:

-

公司是全球前五大无线通信模组提供商之一,全球市场份额高达15.4%。

-

行业竞争格局呈现高度集中态势,全球前五大厂商合计占据了76.1%的市场份额,包括Quectel、SierraWireless等实力强劲的企业。

-

公司的竞争优势主要来自其全球化的业务结构,60%的海外收入占比带来了规模经济效应,提升了国际品牌知名度和供应链议价能力。

-

公司高度重视研发投入,截至2025年4月底,67.9%的员工为研发人员。

公司计划将募集资金作如下用途:

-

约55%用于AI技术及机器人技术相关的研发;

-

约15%用于在深圳建设制造设施;

-

约10%用于偿还银行借款;

-

约10%用于战略投资及收购;

-

约10%用作营运资金。

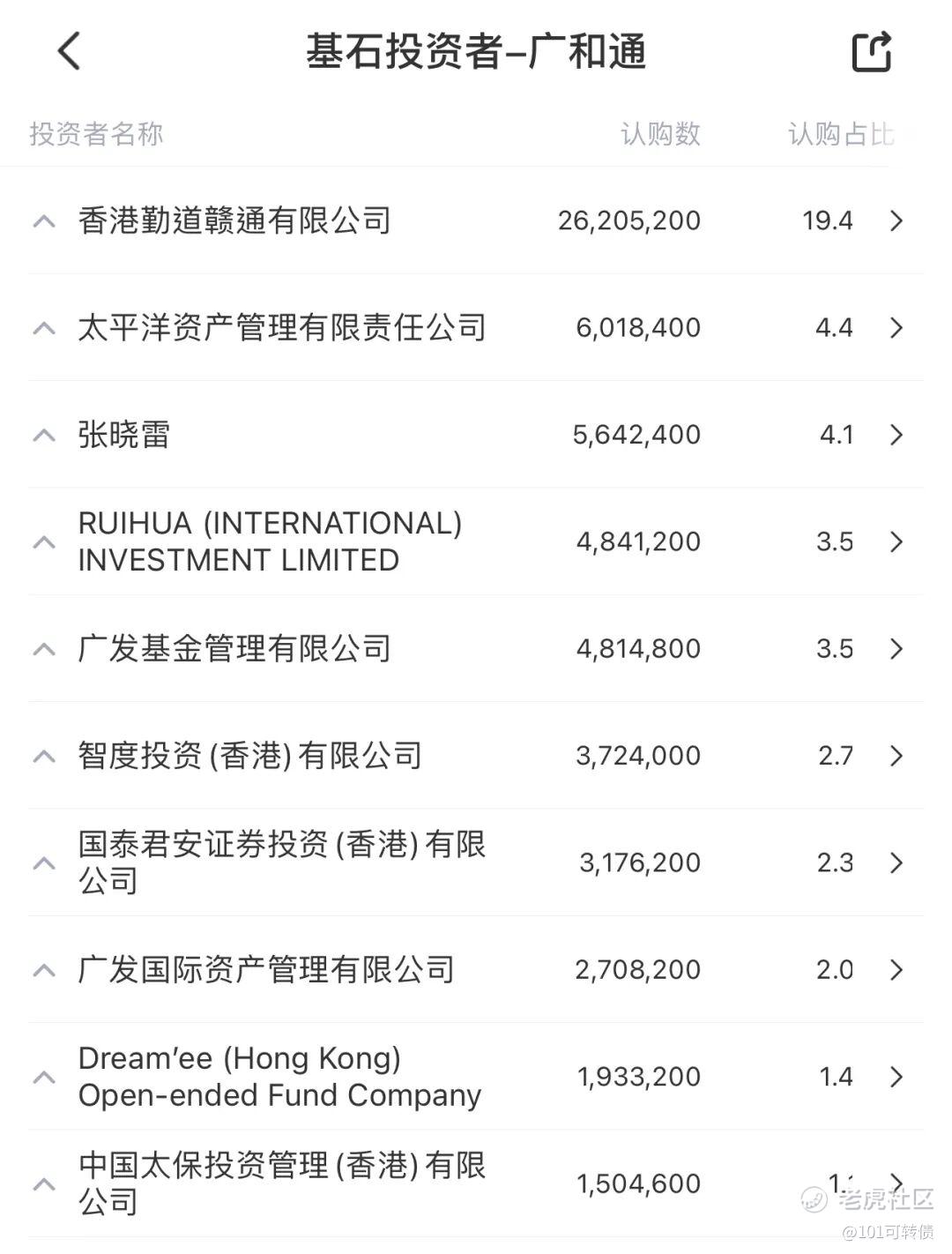

本次发行引入了10名基石投资者:勤道赣通、太平洋资产管理、中国太保(香港)、广发基金管理、广发国际、瑞华投资、智度投资等,约占发售股份的44.83%。

广和通此次招股采用机制B,回拨10%,公开发售1350.82万股,每手200股,共67601手,跟聚水潭差不多的中签率,目前孖展是不到50倍,等海西新药资金释放后,预计最终孖展在500倍左右。【注意:聚水潭跟广和通是冲突的】

广和通由中信独家保荐,中信哥的实力大家都是有目同睹的,非常好!!!有基石,有绿鞋,广和通基本面很好,行业前景也不错,基石投资者认购也很强悍;目前折价在35%-40%,预计广和通涨幅可能在8%-15%之间。

聚水潭跟广和通是存在资金冲突,只能2选1;广和通是AH股,二婚股,我重点参与聚水潭,小打广和通。

---------------------

海西新药(2637)出分配结果了,甲组全员抽奖,乙7稳一手;定价:86.40,一手50股;恭喜中签的老板们!具体分析可以看看上一篇文章,只做参考,不做投资买卖建议。

-----------------------

云迹一路下跌,你出了么?我没中,也没捞;明天估计会更低些。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。