再通胀、AI 与黄金

发生了什么

2024年初:美国的 PCE(通胀)回升,打破了市场“通胀快速回落”的预期,触发新一轮再通胀交易。

接着,美国 GDP 增速放缓、失业率上升,市场对“软着陆”的预期被质疑,避险情绪上升。

货币政策发生转向:在加息周期结束、降息预期出现时,传统机构找到了增配黄金的理由 —— 将黄金作为利率周期切换时的资产配置工具。

为什么我们要把目光投向黄金?

黄金是特殊资产:无主权、无现金流、不会被稀释,在不确定性高的时候具备“避险与信心”功能。

从长期(康波/长周期)看,历史上多次黄金牛市都出现在衰退或萧条期(例如 1930s、1970s),当宏观风险靠拢时,黄金常常表现亮眼。

因此,短期数据(PCE、GDP、失业)和长期周期观(康波)共同提醒我们:当前阶段对黄金的风险对冲属性应给予重视。

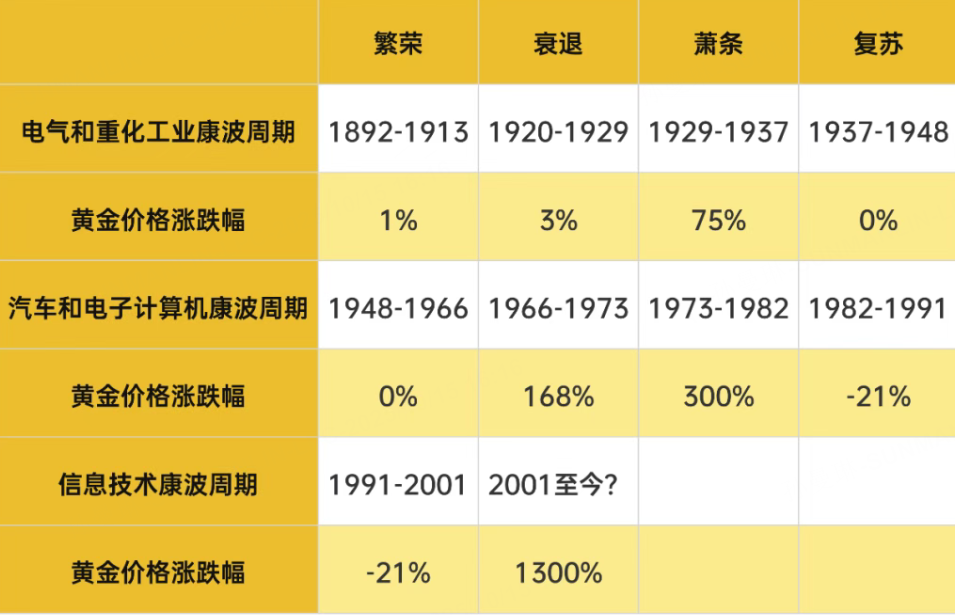

在康波周期的演进中,黄金的牛市往往伴随着衰退周期的开始,在萧条期表现最为亮眼,而在复苏与繁荣周期趋向于沉寂。

从康波周期的划分来看,在上两轮的衰退萧条周期中:1930s全球经济危机和1970s美国通胀危机,黄金的表现都极其亮眼。而在本轮的周期中,根据周金涛的划分,在本世纪的开端便属于康波定义上的衰退和萧条周期。从黄金价格的涨幅来看,这也是黄金历史上表现最好的一轮周期。

那么复苏周期什么开始?

AI 会不会开启长期(10 年级别)的复苏?

如果 AI 带来长期持续的产业扩张与投资回报(类似历史上铁路、电力、互联网那样的大基建/基础设施效应),那么对黄金的配置吸引力会被压制;

但 AI 路径很不确定:它可能催生长期复苏,也可能只是加速部分行业替代、带来结构性失业与周期性震荡。

正如一些科技领导者所说:大量早期“过度投资”往往会形成后来真正有价值的基础设施,但没有人能保证最终走向与时点。也就是说 —— 不确定性仍然是主基调。

信仰与怀疑并存

怀疑与信仰是一体两面:你可以既相信 AI 的长期潜力,也要承认现在没人能确定它会带来怎样的宏观周期。

正因为没人能给出确定答案,黄金的“保险”角色反而更重要:它不是资产组合的主角,但可以在最糟糕的情景里保护你。

这不是要你把所有钱放进黄金,而是让你在构建组合时留一部分“黄金/黄金 ETF”作为底层信心。

实操

小仓位配置:考虑把一小部分资产配置到黄金或黄金 ETF(例如常见的相关 ETF/基金),把它当作长期保险,不必天天盯盘。

把黄金当“心理保障”而非收益主线:投资组合的增长主要靠股票/债券/主动技能,黄金是防止极端情况的缓冲。

长期观察 AI 的落地:记录哪些行业/公司因为 AI 真正实现了持续收益增长,哪些只是短期炒作;把这些观察反向印证你对“复苏开始”这一猜想的判断。

我们该既不盲目悲观,也不盲目乐观:如果相信明天会更好,那很好;但把口袋里那一点点黄金当成底层的心理保障,在各种不确定性里都能更从容地继续学习与投资。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- cc爱中分·2025-10-15黄金的防御属性确实不容忽视,值得配置一部分点赞举报