【港股打新】明略科技:全力冲!抢到就是肉!

明略科技,本来说推沟里的,又被庄强拉回来了....

顶着AI光环,看着很唬人,一看财报一坨答辩,但货源归边,盘子被庄控的死死的,冲就完了。

一、公司情况

公司是做企业AI的,SaaS概念。主打两大业务:广告监测、AI赋能运营。

广告监测赛道没前途,推沟里,不细说了,AI赋能运营的赛道:

-

赛道尚可:前景还行,预计中国市场到2029年有675亿人民币,年复合增长15.6%,但这赛道里全是巨头(阿里、腾讯、**)和小创业公司,卷的不要不要的。

-

地位龙头:号称中国最大的数据智能应用软件供应商,市占率3.8%,第二名1.6%,第三名1.5%,跟之前圣贝拉(市占1.2%)一个路数,市场极度分散,我反正是不信你是龙头。

总之:赛道一般+地位一般,没啥亮点。

二、商业壁垒

核心在战略转型,从定制化转向标准化产品,2023年开始动刀,砍掉毛利低的定制服务,主推标准SaaS产品

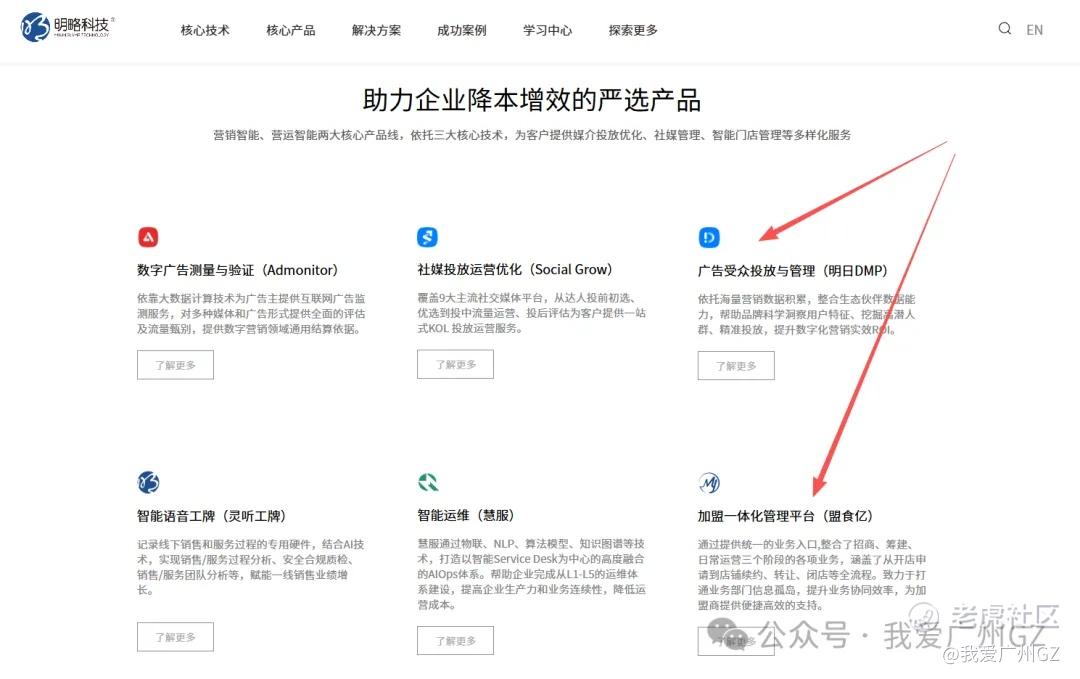

1、核心产品:秒针

起家之本,做广告监测的,国内市占率第1,就是帮广告主爸爸们看紧钱袋子,监测广告投放有没有水分。这个没前途,广告代理的巨头奥美、阳狮、IPG估值都跌成那样了。跟着巨头吃饭的小弟能好到哪里去呢.....

营销越来越社媒化,硬广投放越来越少,是个不断萎缩的市场,有壁垒但没钱赚。

2、AI赋能运营:

把营销端积累的数据和AI能力,复制到线下运营,比如它的智能门店营运系统,通过物联网和AI,管理门店的“人、货、场”,目前覆盖超3万家餐厅和5.3万家零售店。

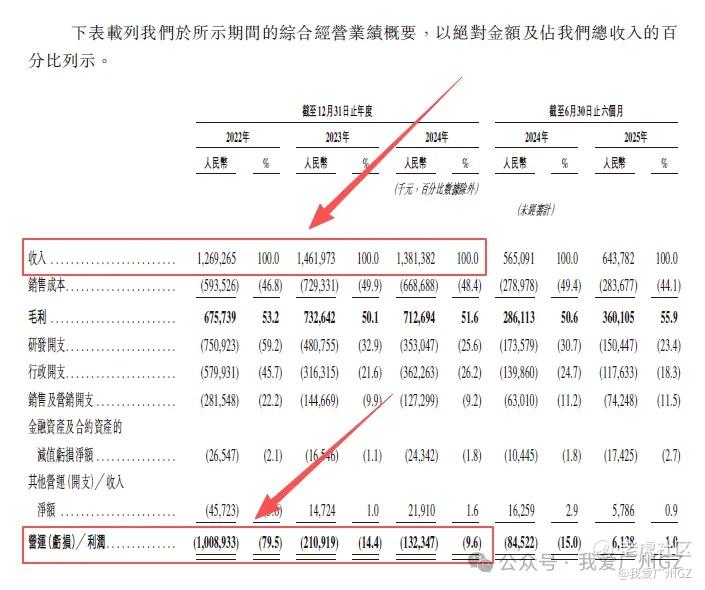

战略转型做的很险。好处是毛利上来了,25年上半年毛利率55.9%,坏处是营收直接崩了,2024年总收入下滑5.5%,这就是转型阵痛。

公司在赌标准产品能快速放量,我看目前是转型不太成功。

三、财务数据

不太好看的财报。

营收:22年12.7亿,23年14.6亿,24年反降到13.8亿,刚说了,你做转型,就要忍受营收下降的阵痛。

盈利:现在港交所的IPO利润表完全没法看了,一看净利润,22年赚16.2亿,23年赚3.2亿,但25年上半年又亏了2个亿。

这块利润,都是靠优先股、认股权证及可换股票据的公允价值变动做出来的。跟美团、圣贝拉IPO时一个套路,完全失真了,这块不予评价。

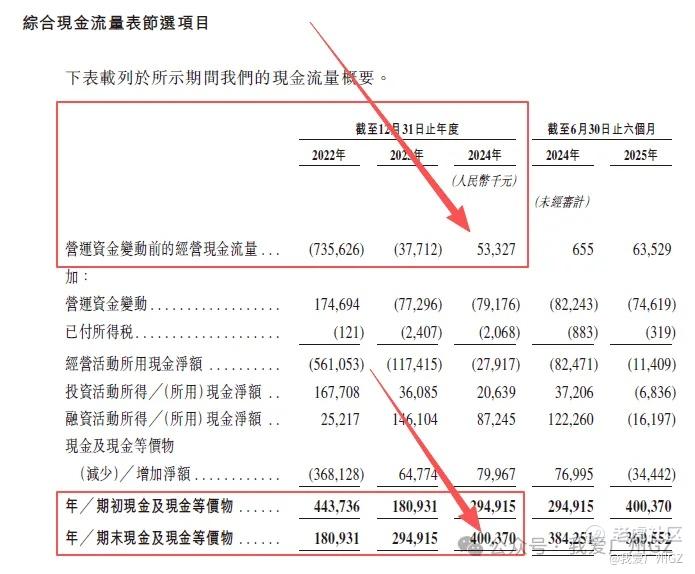

现金流:我非常看重的现金流,还可以。

四、发行结构

1、保荐人:中金

2、基石:大比例基石,看到了腾讯的影子(Huang River),还看到了晶泰科技(Quantum Pharm),基石一般般,不是很辉煌的阵容,凑数玩家居多。

3、绿鞋:有!

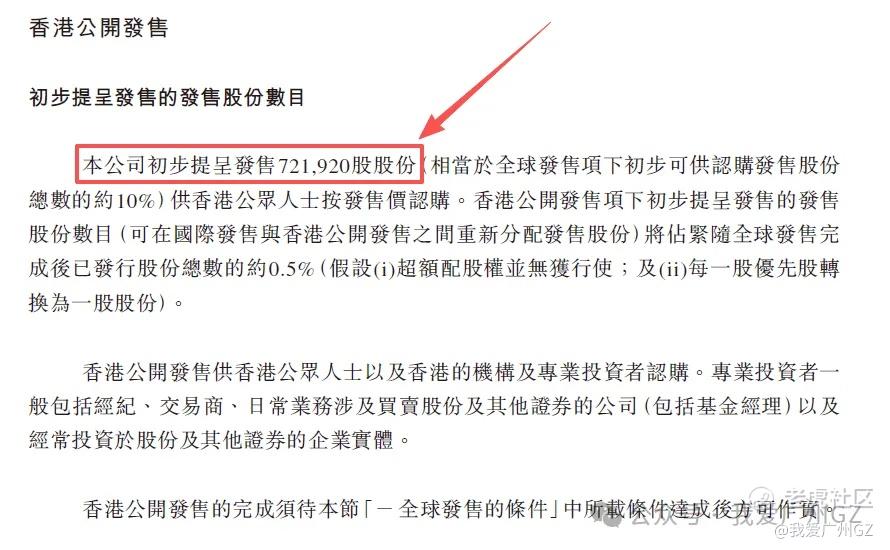

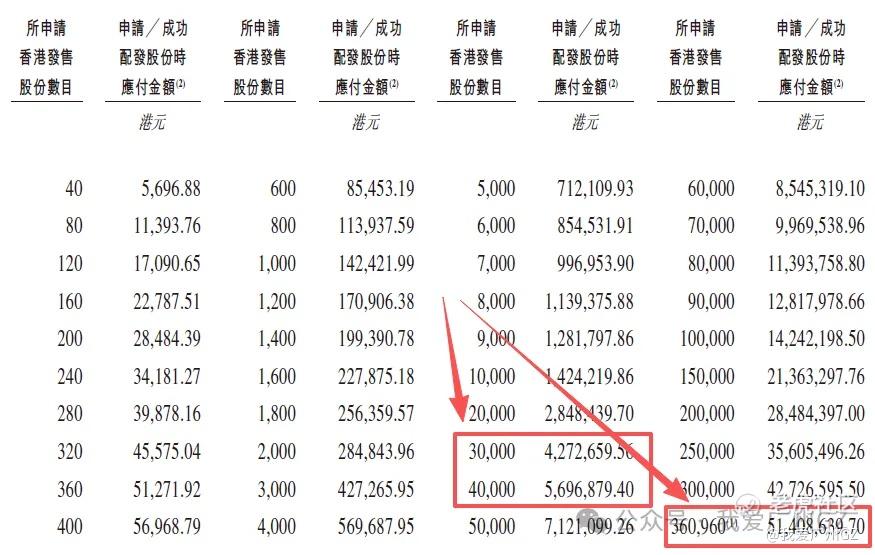

4、公开发售机制:B,10%无回拨

散户一共721,920股,每手40股,一共18,048手,甲乙组各9000手

孖展又是大几千倍的节奏,抢吧就!

四、申购资金

甲尾需要本金43万,乙头需要本金57万,顶头槌仅需本金514万,顶头槌的资金容量很小

总结:

1、公司基本面一般,新业务没做起来,全靠老业务和腾讯的业务输血,全篇都在讲PPT的故事,前途靠赌。

2、B机制面前,基本面不重要,一共就18000手,被庄控的死死的,必须全力冲刺!

3、仅需500万就能顶头槌,必须优先顶头槌,剩余的甲尾安排好,本次有概率甲尾胜于乙头。

4、整个票给我感觉是:攒了个局有人做庄,各方面痕迹很明显,基石、同股不同权、稳股价就能入通.....跟滴普坐庄模式很像

都看到这里了,点个关注吧,以免错过下个打新深度分析

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 米澜之家·2025-10-23这次打新风险不小,得谨慎对待啊1举报