盘后暴跌6%!IBM的Q3:是AI巨人的狂欢,还是增长故事的裂缝?

全球科技转型进入以生成式 AI 与数据合规为核心的新阶段, $IBM(IBM)$ 在2025年Q3提供了一份“既有亮点也有隐忧”的成绩单。公司交出了优于预期的营收与EPS,同时将全年营收与自由现金流指引上调,但关键的高边际软件业务(尤其是以 Red Hat 为代表的混合云板块)增速出现放缓,成为市场短期观感分歧的核心。

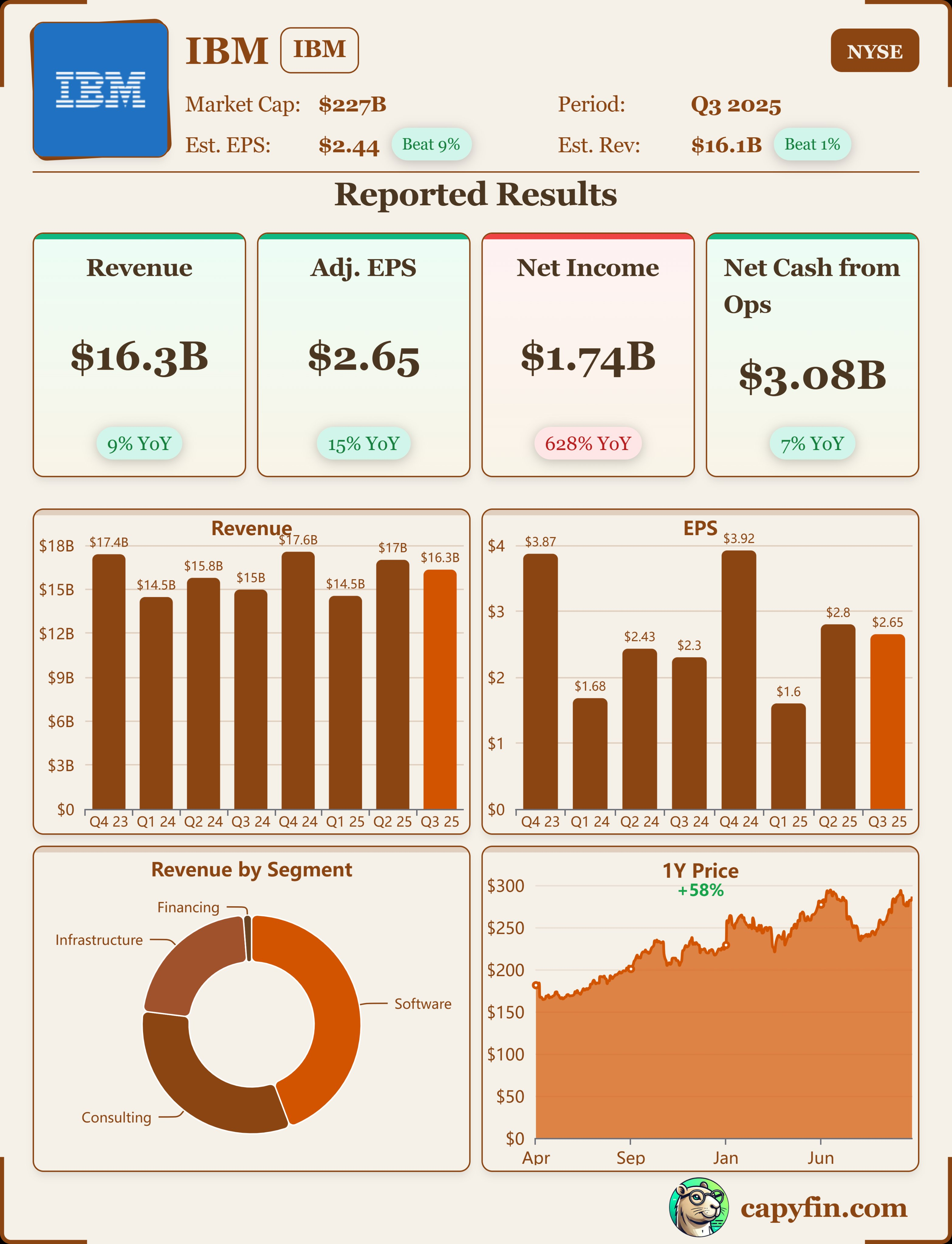

具体来看,IBM 报告期收入约为163.3亿美元,调整后每股收益优于预期;“AI 业务账本”(AI book of business)规模已接近 95 亿美元,硬件/基础设施(以z系列为代表)成为本季度重要推手,但软件增速从上一季的16%下滑至约14%,市场对高成长预期产生一定落差。

市场在盘后仍有分歧,认可IBM的业绩与指引上调(营收增长 >5%、FCF 指引上调),同时对 Red Hat 的短期增速放缓表示担忧,导致股价在盘后出现波动(跌6%),这反映了市场对“持续高增长能否兑现”的谨慎态度。

财报核心信息

公司营收和调整后 EPS超出共识,增长受AI与基础设施拉动,但软件增速放缓掣肘估值溢价。

营收:16.33 亿美元,同比增长 9%(环比增长约 5%) 这一数据超出市场共识预期(16.09 亿美元),主要驱动因素为 AI 需求推动软件和基础设施业务强劲增长,其中软件业务占比约 40%,基础设施占比 25%。超预期表现源于 Red Hat 和 Watsonx 等 AI 相关产品的加速渗透;业务结构变化迹象显示,生成式 AI 订单总额已超 95 亿美元,占整体比重上升,表明公司正从传统 IT 服务向 AI 平台转型。

调整后每股收益(EPS):2.65 美元,同比增长 15%(环比增长约 10%) 显著高于分析师预期(2.45 美元),背后逻辑包括生产力节约计划超额完成(年化节约 45 亿美元)和毛利率扩张(调整后 EBITDA 利润率扩张 290 个基点)。这一指标弱于部分激进预期,但整体强劲;关键变化是基础设施毛利率扩张 420 个基点,反映主frame(如 IBM Z 增长 59%)的高毛利贡献增加,业务重心向高价值领域倾斜。

自由现金流:季度 24 亿美元,全年前九月 72 亿美元(同比增长显著) 创历史同期新高,驱动因素为运营效率提升和债务管理优化(债务余额 631 亿美元,现金头寸 149 亿美元)。超预期表现支持股息派发(前九月 47 亿美元);结构变化显示,年度 recurring revenue (ARR) 达 232 亿美元,增长 9%,高黏性订阅模式占比提升,减少对一次性项目的依赖。

云业务营收增长:14%(同比) 虽放缓于上季 16%,但仍高于市场平均,逻辑在于企业客户对混合云的投资谨慎;弱于部分乐观共识,但 AI 集成云服务(如 OpenShift ARR 增长 30%)显示积极迹象;业务结构中,云占比已超 30%,但增速放缓或预示宏观环境影响下的需求波动。

对 2025 全年展望较为乐观,预计营收增长超过 5%(恒定汇率下),自由现金流约 140 亿美元,高于此前指引。这一指引判断为“中性偏激进”,因为 Q3 实际增长已达 7%(恒定汇率),上调预期反映对 AI 需求持续性的信心,但也承认宏观不确定性可能影响咨询业务。

投资要点

整体以AI产品组合为新增量

管理层强调 AI 产品组合与面向行业(尤其是金融等对合规与安全有高要求的行业)的z系列主机带来了显著的基础设施需求;同时咨询/服务也受 AI 项目实施与定制化需求带动。

整体业绩体现“稳健复苏 + AI 拉动”组合,但高边际的软件业务(Red Hat)增速放缓,限制公司长期拿出持续高增长的想象空间,短期估值需要被业绩节奏反复验证。

软件(含 Red Hat/hybrid cloud)体量大但增速有放缓信号

软件营收约72.1亿美元,同比增长约 10%;Red Hat增速从上一季16%降至约 14%。软件仍是高利润核心,但短期增速从上季度的中高位回落,需观察未来几个季度能否重回“中高双位数”增长。

管理层在 Call 中表示,客户在将核心应用上云或改造 AI原生应用时,项目周期与交付复杂度较高,导致软件授权/订阅节奏出现季节性与执行差异;同时Red Hat的企业级迁移仍在推进,但短期会受大型项目排期影响。

软件作为高壁垒、高毛利的核心引擎非常关键;但在“从咨询与交付转化为持续订阅”这一过程中若出现阻滞,会压制公司估值的长期扩张部分。

基础设施与硬件(IBM Z /AI主机)成为本季亮点

基础设施出货与高端主机需求强劲,是本季度收入增长的直接推动力。基础设施(Infrastructure)营收约35.6亿美元,同比增长~17%;其中IBM Z(主机)增长显著(媒体报道中提到 z 系列同比攀升 61% 的高基数增幅作为亮点)。

CEO与管理团队在Call中多次强调 AI 工作负载对本地/安全可控计算资源的需求,特别是金融等行业对数据主权、合规与低延迟计算的偏好,促使 z 系列等高端基础设施采购增量显著。

硬件回暖有利于短期现金流与利润,但长期看硬件业务的可持续性依赖于软件/平台的嵌入与服务化转换。

咨询与专业服务的交付节奏关键

咨询板块继续受AI与迁移项目带动,体量恢复性增长明显,但毛利与费用率需关注。

咨询业务在收入组合中恢复性增长,咨询服务与客户AI上线的工程量密集。大型企业客户从 PoC 向大规模部署迁移时,需要更高的系统集成与行业化解决方案,短期内拉升咨询营收与现金流。管理层也指出公司在交付能力与人才扩充上的持续投入,但如果交付效率或利润率被薪酬/招聘成本侵蚀,可能会削弱该业务对整体盈利的贡献。

估值分析

当前 IBM 市盈率约 20 倍(基于 Q3 EPS 年度化),隐含年增长预期 8-10%,与指引相符,但市场定价已较为充分,尤其是 AI 叙事已被消化(GenAI 订单虽亮眼,但转化率需观察)。

相比可比公司,如 Oracle(市盈率 25 倍,AI 云增长更快)和 Microsoft(市盈率 35 倍,云主导),IBM 估值相对低估于基础设施(如主frame)的稳定现金流,但云增速落后可能导致定价过满。或许意味着在 200 美元价位附近有安全边际,若 AI 订单转化超预期,估值仍有扩张空间。

若公司能在接下来2–3个季度把 Red Hat 的增速重新推高到管理层目标,IBM 的估值溢价有望被市场认可;否则,市场可能会对其增长持续性打折。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 今天又是努力不亏钱的一天·2025-10-25IBM这个曾经的暴跌三兄弟,这段时间已经走出了绝境点赞举报

- 马一龙·2025-10-25先是谷歌 再是IBM 量子计算要走进现实了点赞举报