盘后股价巨震,Lam Research业绩超预期,但AI浪潮难抵地缘风险?

$拉姆研究(LRCX)$ 的2026财年Q1(截至2025年9月28日)财报公布,在交出满意成绩单的同时,也面临短期周期性波动及宏观带来的不确定性。具体来看,营收和EPS均小幅超预期,毛利率与经营利润率创下历史新高,符合AI驱动的半导体设备需求浪潮中的强劲韧性。整体业绩表现“优”,关键亮点在于AI相关的高端沉积和蚀刻设备需求强劲,推动代工厂和存储器业务增长;潜在瑕疵则体现在对华出口限制带来的短期冲击,以及指引显示的环比小幅下滑,可能反映出行业周期波动和地缘因素的不确定性。

投资者偏谨慎,也更多处于止盈的视角,盘后股价巨震,或因市场对未来指引的保守解读。

财报核心信息

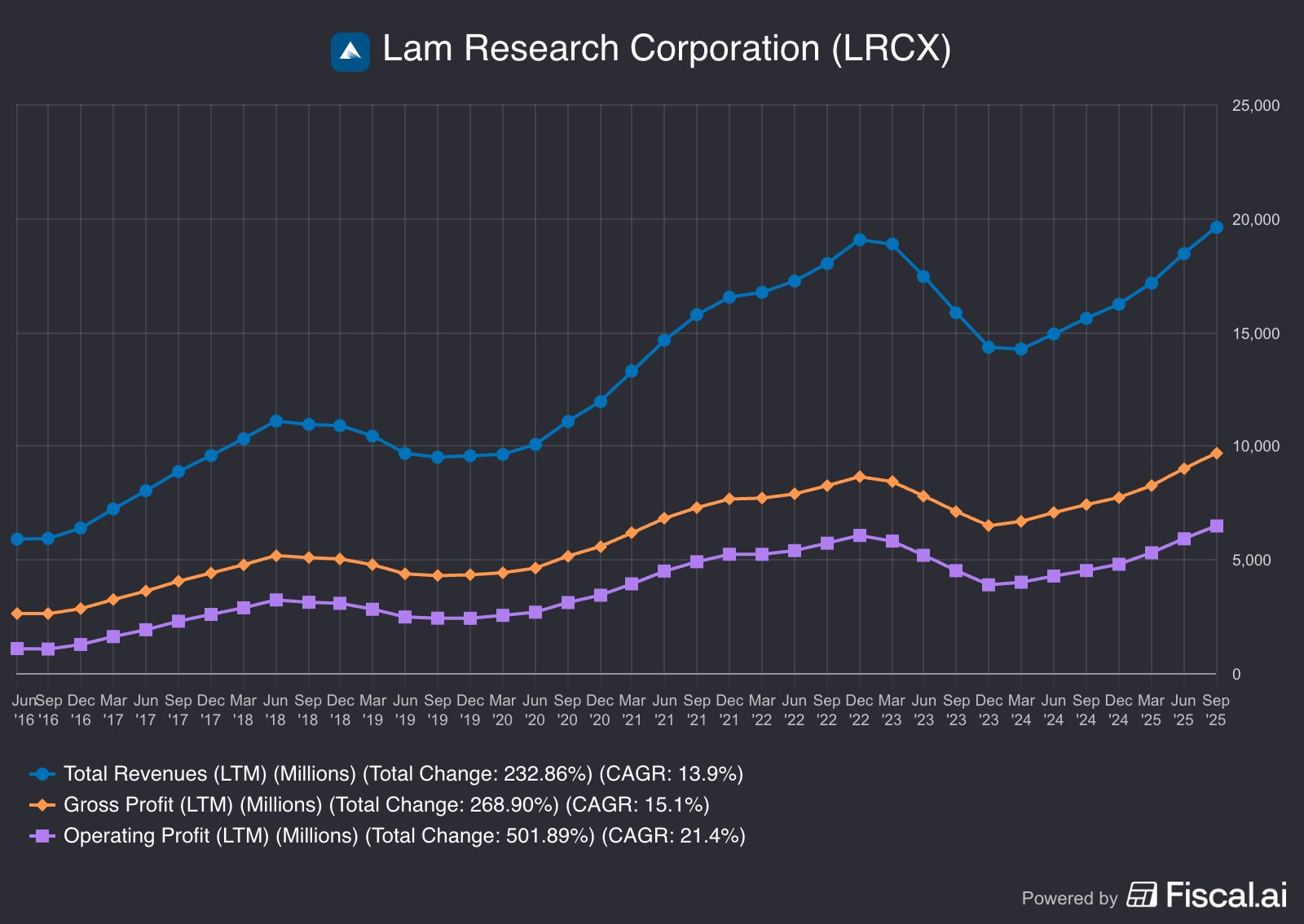

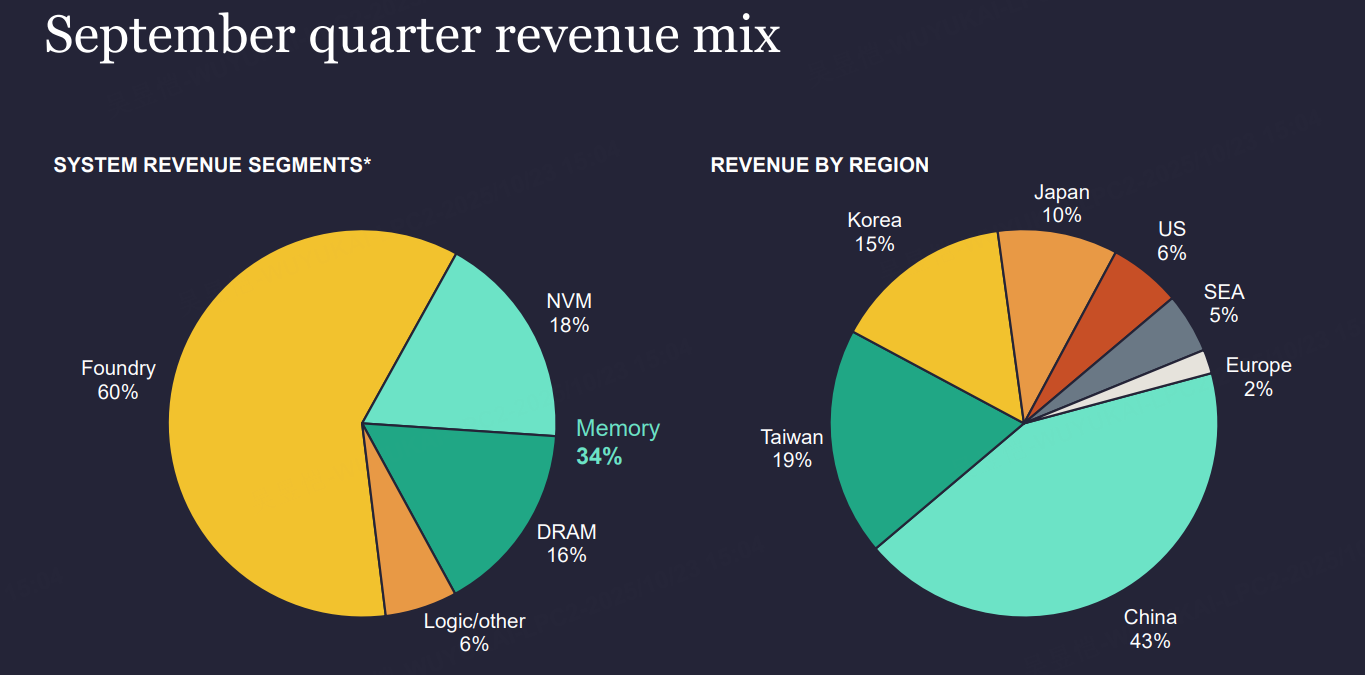

营收53.2亿美元(环比+3%,同比+约25%)。这一数据超出市场共识的52.2亿美元,驱动因素主要来自AI基础设施的投资拉动,特别是高带宽内存(HBM)和先进封装需求的增长,推动系统业务营收占比提升。超预期表现突出,尤其在代工厂业务占比升至60%(上季度52%),但中国市场占比高达43%,未来受限制影响可能压缩整体增长。业务结构变化迹象:客户支持业务组(CSBG)营收达17.8亿美元,占比约33%,显示出服务和备件业务的稳定现金流贡献增强。

EPS 1.26美元(环比-5.3%,同比+约42%)。超出市场预期的1.22美元,主要得益于创纪录的毛利率50.6%和经营利润率35%,这些效率提升源于产品组合优化和成本控制。弱于上季度1.33美元的环比下滑,可能源于季节性因素和部分供应链压力。结构变化:存储器业务(NAND+DRAM)占比34%,其中DRAM受益于AI SSD需求,暗示公司正从传统周期向AI结构性增长转型。

毛利率50.6%创纪录,环比+约2.6%。强劲表现源于高端设备的高附加值销售和运营效率提升,超出市场预期。驱动因素包括AI相关WFE(晶圆制造设备)需求的爆发,预计每1000亿美元数据中心投资将带来80亿美元WFE支出,其中Lam的沉积和蚀刻产品占比高。业务结构方面,中国营收占比虽高,但管理层预计2026年降至30%以下,可能转向更多依赖台湾(19%)和韩国(15%)等地区,降低地缘风险。

现金流与股东回报:经营现金流强劲,股息+回购达12.82亿美元

现金余额达67亿美元,环比稳定。驱动因素为盈利能力提升和库存管理优化。超预期部分体现在回购9900万美元,显示管理层对股价的信心。结构变化:CSBG的年增长预期强化了 recurring revenue 的比例,助力公司从设备销售向服务平台化演进。

未来信号

管理层在财报电话会议中对2026财年整体持乐观展望,但指引显示第二季度(截至12月)营收为52亿美元±3亿美元,每股收益1.15美元±0.10美元,毛利率48.5%±1%,经营利润率33%±1%,环比小幅下滑,判断为“保守”型指引,旨在管理市场预期并缓冲地缘风险。

CEO Tim Archer强调“AI及其对半导体行业的影响继续是主要关注点,已宣布的数据中心CapEx投资预计将在多年内驱动制造产能的大幅扩张。”

这一表述偏向乐观安抚,逻辑在于突出AI的多年轻周期潜力,同时实事求是地承认中国限制的影响(Q2营收冲击2亿美元,全年2026历年冲击6亿美元)。CFO Doug Bettinger补充:“我们有望实现2025历年创纪录的财务表现。”话术逻辑实事求是,强调记录性盈利但未过度承诺,隐含对行业波动(如洁净室产能限制)的谨慎。

投资者要点

可持续兑现的长期赛道主要包括AI驱动的沉积/蚀刻和先进封装设备,以及NAND升级(预计400亿美元WFE支出),这些依赖数据中心和HBM的结构性需求,而非短期周期;相比之下,传统逻辑/其他业务(占比仅6%)更易受宏观情绪影响,如经济复苏放缓,可能在非AI领域面临波动。我们认为,与过往季度相比,代工厂占比提升和DRAM份额微增印证了Lam从周期性设备商向AI基础设施核心供应商的转型,类似于NVIDIA从GPU供应商向AI全栈平台的演变。

管理层策略整体稳健,但存在误区如对中国市场的过度依赖(43%),值得在Q2前加速多元化;放大加注的地方包括AI相关R&D投资,推动产品向平台化演进,如增强CSBG的服务生态。信号显示,公司正走向横向扩张,例如通过先进包装技术进入更多AI子领域,与NVIDIA等合作深化,或许意味着从设备向集成解决方案转型,类似于Booking从酒店预订向旅游平台的演变。

当前估值(假设股价约145美元,市盈率约25倍)隐含了对2026财年EPS增长约20%的预期,市场定价已较为充分,尤其在AI主题下,但中国营收下降可能被低估,导致短期波动。相比可比公司如Applied Materials(AMAT,市盈率类似但中国曝光较低)和KLA Corp(KLAC,聚焦计量设备),Lam的AI定位更强,但估值溢价不高;位置低估可能在CSBG的recurring revenue上,市场或未充分定价其平台化潜力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 上山抓牛股·2025-10-2550的毛利率,接近30的净利率,19000人,收入接近30的增长,利润40的增长。 经典的设备公司点赞举报

- cc爱中分·2025-10-23地缘风险确实值得警惕,不过AI的需求还是大势所趋点赞举报