为什么说原油的这波上涨没有基本面的支持,做多需要小心呢?

最近的市场出现了一个奇怪现象,黄金屡创新高,而原油价格却持续走低,造成了一种“油金”市场上的鲜明对比,这其中的原因值得深入探讨。

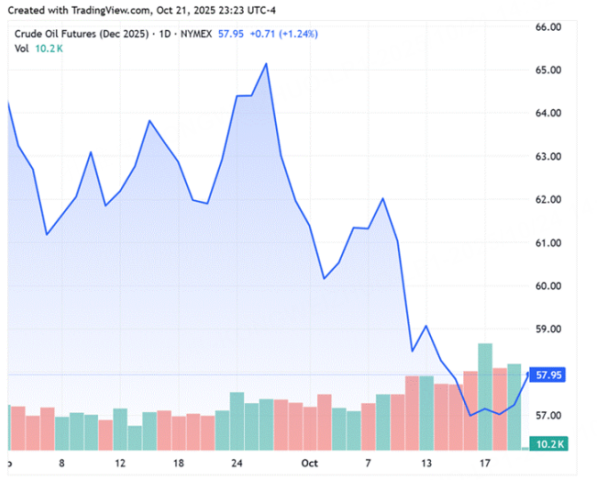

9月底以来,国内外原油价格持续下跌,尤其是NYMEX WTI原油期货曾一度跌破57美元/桶大关,而ICE Brent原油期货1月合约同样一度跌破60美元/桶。这种走势与黄金不断刷新历史高点形成鲜明对比,反映出投资者避险需求及市场供需结构的根本差异。

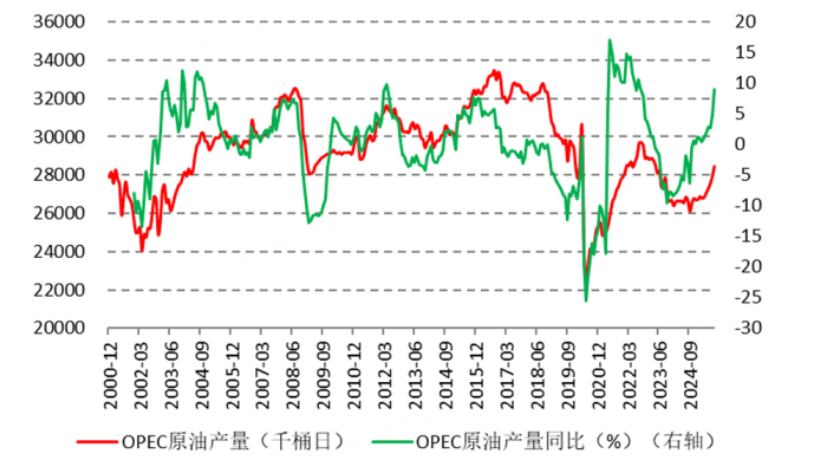

从原油供需基本面分析,全球原油产量持续增长已成定局。无论是OPEC为了争夺市场份额而放弃减产,还是美国及其他非OPEC国家产量不断攀升,均加剧了供应过剩的压力。更为关键的是,地缘政治风险有所缓和,尤其是伊朗和俄罗斯等国家的原油出口有望逐步恢复,导致全球原油库存水位攀升。反观需求端,全球经济增长放缓,加上能源转型趋势推动传统石化能源需求占比下降,使得需求表现疲软。此时原油价格的唯一支撑力量,仅来自于美联储预期降息带来的投资需求,但这远不足以扭转价格的整体跌势。

具体来看,OPEC的产量在逐渐回升。预计10月,沙特-led的OPEC产量可能升至3469万桶/日,创下2018年12月以来最高纪录。10月初,OPEC宣布11月将继续增产13.7万桶/日,与10月增幅持平,逐步放弃2023年俄乌战争后高位回落时实施的产量限制政策。美国方面,能源信息署数据显示,10月美国原油日产量也创历史新高,达到1363.6万桶/日,尽管美国原油钻机数量较去年同期减少,但产量提升主要得益于油田开采效率的提高和油井规模的扩大。此外,巴西、圭亚那和加拿大等非OPEC+产油国也在持续增产,进一步加剧供给压力。

地缘政治风险的缓和同样是影响原油市场情绪的重要因素。以色列总理与美国总统特朗普的会谈推动结束加沙冲突“20点计划”的达成,使得长期笼罩中东地区的战争风险有所缓解。考虑到中东地区贡献了全球大约三分之一的原油供应,如果战争得以平息,原油价格中的“战争溢价”可能被部分剥离。此外,伊拉克北部原油输往土耳其的管道恢复运营,也有助于提振市场供给预期。俄乌和平进程虽面临挑战,但欧洲多国领导人的联合声明显示停火支持力度增强,这也在一定程度上减少了市场对油价继续上涨的预期压力。

需求端表现乏力。9月全球原油需求较夏季高峰期有所回落,一方面源自经济增速整体放缓,另一方面受能源转型影响,传统石化能源的需求比重持续下降。从炼厂开工率来看,尽管炼厂利润保持丰厚,但开工率却持续走低。美国炼厂开工率由8月的95.5%降至9月的93.2%,欧洲16国炼厂开工率从86.9%降至82.4%。中国方面,尽管原油需求相较去年有所恢复,前三季度进口同比增长2.6%,远好于去年同期的-2.8%,但增速仍显疲软。反映民营企业需求的山东地炼开工率从9月的53.5%降至10月的50.3%,低于去年同期。库存方面,美国原油库存持续攀升,EIA数据显示,截至10月16日当周库存增加350万桶,至4.2379亿桶,连续三周增长,炼厂加工量大幅减少,炼厂产能利用率下降至85.7%。国际能源署指出,9月海上石油库存暴增约340万桶/日,为疫情以来最大单月增幅,进一步加剧供应压力。

面对上述情况,美联储的预期降息成为当下唯一对原油价格具有正面推动力的因素。10月20日美国股市大涨,黄金创历史新高,债券同涨,美元指数也小幅上涨,呈现出长期负相关资产同涨的罕见走势。恐慌指数VIX持续高位,表明市场避险情绪浓厚。投资者普遍押注美联储将于10月及12月继续降息,特别是考虑到政府停摆导致数据发布延迟,若未来数据反映失业率急升,降息概率将进一步增大。同时,美元流动性问题可能促使美联储结束量化紧缩政策。市场提前反映宽松预期,2年期国债收益率快速下行,投资者正从通胀风险转向信贷风险。

综合来看,当前原油市场的核心矛盾是供应端的持续增产与需求端的疲软压力并存。主要产油国为争夺市场份额主动放弃减产政策,全球供应呈现上升趋势。需求增速放缓以及能源转型的长期趋势,进一步削弱了原油价格的上行动力。投资者应警惕原油价格下跌风险,考虑通过芝商所微型WTI原油期货合约或上海国际能源交易中心的原油期货和期权等衍生品工具,进行有效的风险对冲。

$WTI原油主连 2512(CLmain)$ $微型WTI原油主连 2512(MCLmain)$ $黄金主连 2512(GCmain)$ $SP500指数主连 2512(ESmain)$ $道琼斯指数主连 2512(YMmain)$ $NQ100指数主连 2512(NQmain)$

与此同时,黄金市场因避险需求积聚及预期降息影响,表现强劲,屡创新高。铜等其他大宗商品价格的走势则更多依赖于实体经济基本面的恢复及中国等主要需求国的经济表现。

总之,市场策略分析师应关注全球原油供应过剩的趋势和需求端的疲软变化,同时重点关注美联储货币政策的动向对大宗商品资产价格的影响,通过精细资产配置和风险管理,实现投资组合的稳健增长。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 哈里吨冲击·2025-10-24原油价格下跌有其深层原因,小心跟风点赞举报