【谋周报】超级周来袭:利率定向、财报定价、中美博弈(2025年第43周|总第245期)

这一周,我们终于迎来了2025年下半年最重磅的“超级周”。FOMC会议、M7财报、中美经贸磋商、美国GDP与PCE数据——几乎所有能牵动市场方向的变量,都挤在了同一周的日历上。

无论是宏观利率的方向,还是企业盈利的兑现,甚至地缘关系的缓和迹象,都会在这几天内陆续浮出水面。而在这些事件交织的背景下,美股接下来几个月的走势,也许就此定型。

利率的最后拐点:降息节奏已定,方向才是关键

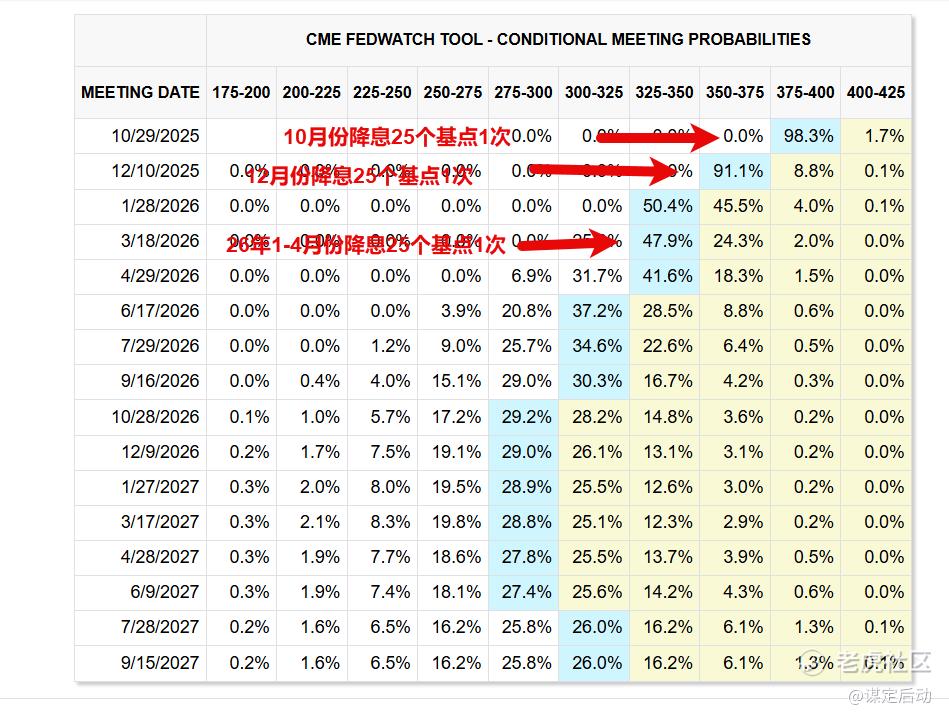

市场早已在为FOMC做准备。按照CME FedWatch的定价,美联储在今年的两次降息(共50个基点)几乎已成定局。

从数据上看,美国的通胀确实在降温。9月核心PCE同比2.5%,是过去三年来的最低水平;失业率维持在4.1%,工资增速连续三个月放缓。这样的组合,正好符合美联储设想中的“软着陆”剧本:经济没硬着陆,通胀也在回落。

但市场对这份“好消息”其实有点不安。因为每一次软着陆预期的出现,往往也是股市估值的高点。你能感受到资金的矛盾:一方面希望降息更快,另一方面又怕降息太快意味着增长不稳。

这次会议的看点,不在于是否降息,而在于两件事:

第一,美联储是否会调整“点阵图”暗示2026年的中性利率水平。如果联储暗示长期利率将低于2.5%,那就是明确的宽松信号,会直接推高成长股估值;反之若仍坚持“高利率更持久”,市场可能短暂震荡。

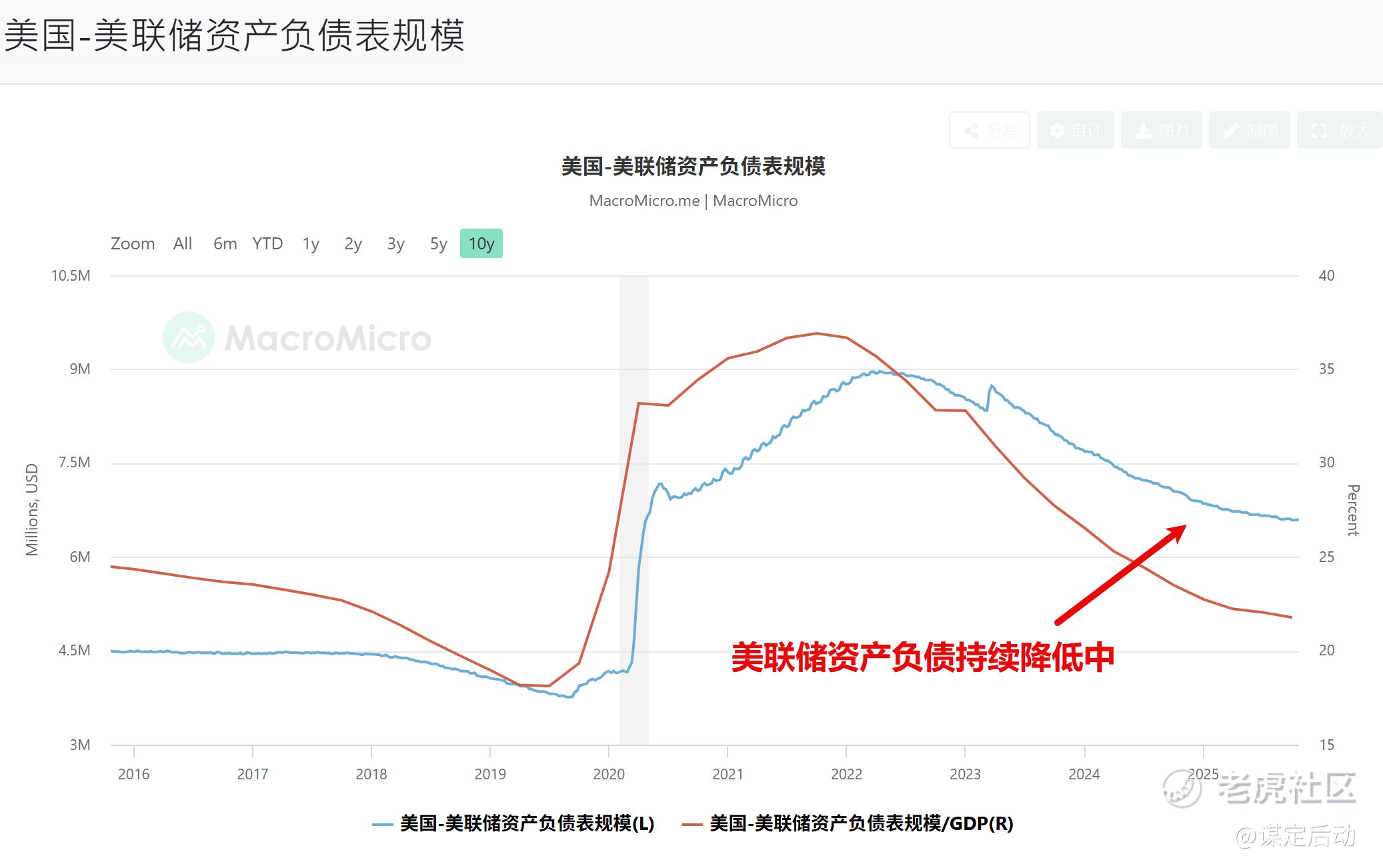

第二,鲍威尔是否会进一步讨论“缩表节奏”。目前美联储资产负债表从高峰的8.9万亿美元降至7.1万亿,但缩表步伐正在放缓。若联储暗示明年上半年可能结束缩表,那意味着市场流动性将再获释放,对债市和成长股都是正面催化。

换句话说,降息本身已无悬念,真正决定方向的,是流动性和长期利率预期的再锚定。

M7财报:AI红利兑现,估值能否继续撑住

这周的财报阵容堪称“地表最强”:微软、谷歌、Meta、亚马逊、苹果——M7中有五家同日登场,占标普500总市值的四分之一。这几乎是对整个市场的压力测试:AI的故事,能不能继续撑起盈利的现实。

过去一年,AI从概念走向落地,尤其在企业端的支出上,呈现出“增量在聚集,利润在转移”的格局。谁掌握AI算力、谁嵌入生产力工具,谁就拿走利润。

微软的看点仍在Azure AI收入。上季度其智能云部门同比增长22%,是过去两年最快的增速。市场预期这次能维持20%以上。如果微软能在财报中披露更多Copilot商业化数字(比如订阅渗透率、用户ARPU),那将成为AI盈利兑现的关键信号。

谷歌的问题更复杂。广告业务仍是现金牛,但AI搜索的边际利润率在下降。投资人想看的,是Gemini整合搜索和YouTube后的ROI表现,以及Google Cloud在AI模型托管上的份额能否稳住。谷歌要证明,它不是被AI动摇根基的巨人。

Meta则处于一个微妙位置。短视频的变现正在追平TikTok,但AI投放算法的成本在上升。扎克伯格在上季电话会上承诺“AI广告将在2025年提升15%的转化效率”,这次财报要么验证,要么打脸。

亚马逊的重点是AWS。云计算的复苏与AI训练需求的融合,使得AWS重新回到增长快车道。上季度AI相关客户(如Anthropic、Runway)带来的收入贡献超过10亿美元,这次若能突破15亿美元区间,市场将重新定价其AI含金量。

至于苹果,这次不只是业绩,更是信号。市场预期iPhone收入将下降3%,但关键是Vision Pro与AI芯片路线的融合如何讲新故事。苹果要告诉投资人:它不是AI时代的“旁观者”,而是要重塑“AI+终端”的使用习惯。

如果说去年的AI行情是“讲故事的阶段”,那这一季就是“交作业的时刻”。盈利兑现与估值修正,将决定整个科技板块是否还能维持高位横盘,或重新进入结构分化阶段。

谈判桌上的缓和:从对抗到试探性合作

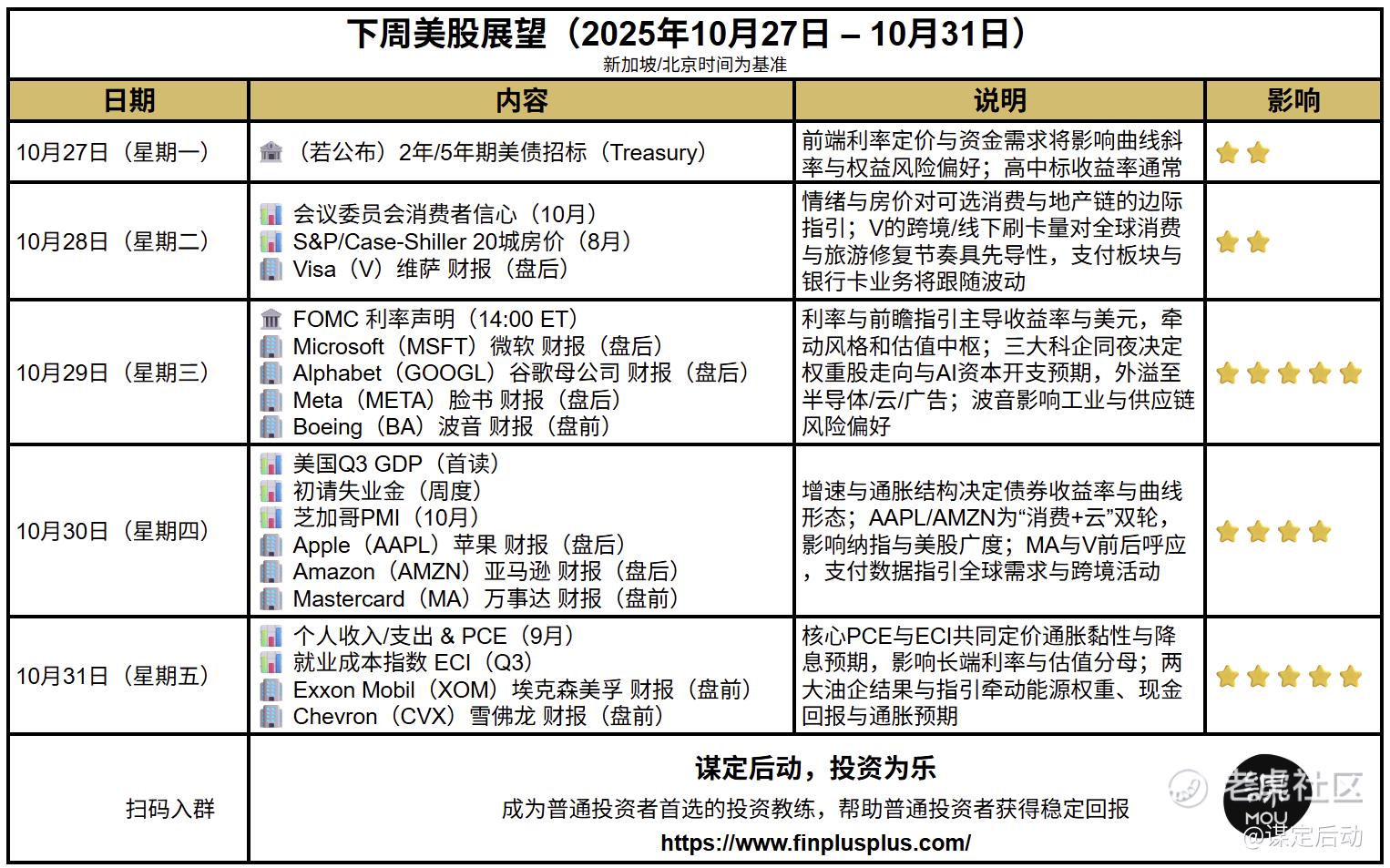

在FOMC之外,这一周另一件大事是中美经贸磋商。商务部已经确认,国务院副总理何立峰将率团赴马来西亚,与美方代表就经贸问题进行会谈。这是特朗普政府重回白宫以来,双方首次部长级对话。

值得注意的是,双方都释放出某种“务实姿态”。一方面,美国在经历了前几个月的贸易紧张、通胀反弹后,也需要稳定进口价格与供应链;另一方面,中国同样面临内需修复、外部订单放缓的压力。在这种背景下,“谈”本身就是利好。

我不认为这次会有突破性的协议,但一个框架性的共识是大概率事件。比如双方可能会在稀土、农产品、半导体设备等领域建立“例外清单”,允许特定商品在高关税环境下维持贸易通道。这类协议的直接效果有限,但市场关心的不是结果,而是态度:只要有沟通、有窗口,就意味着风险溢价会下降。

历史经验也告诉我们,每当中美关系出现阶段性缓和,新兴市场资金往往会出现短期回流。人民币汇率、港股、东南亚市场的弹性都比预期更强。对于A股与中概股投资者来说,这是“情绪修复”而非“基本面反转”的窗口,但短期反弹空间仍值得留意。

更长远的意义在于,这种磋商为全球资金提供了一个心理锚。毕竟,在两强博弈的格局下,市场更怕“冷战”而非“交易”。哪怕是有限度的接触,也足以缓和避险情绪,让资金重新评估风险资产的溢价。

经济数据:软着陆的真相

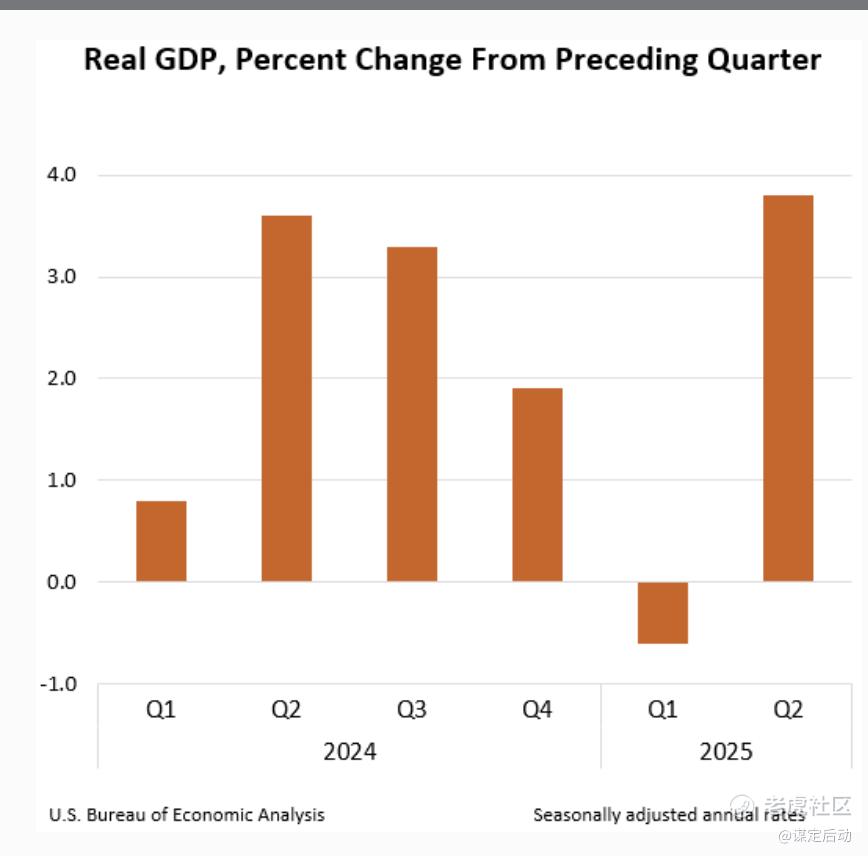

10月30日的美国Q3 GDP初值与10月31日的PCE数据,将是检验“软着陆”神话的试金石。

市场预期Q3 GDP年化增速约为2.9%,环比略低于上季的3.2%,但仍属强劲区间。更关键的是消费与投资的结构。若消费依旧坚挺、企业资本支出反弹,将验证美国经济的韧性;但若增长主要靠库存积累与政府支出,那就说明扩张动力在衰减。

PCE数据的焦点在“核心环比”。只要低于0.3%,市场就会视为“通胀受控”,为12月降息扫清障碍。反之若重回0.4%以上,说明服务业价格粘性仍强,美联储可能放慢降息节奏。

值得关注的还有就业成本指数(ECI)。如果工资增速继续上行而通胀放缓,意味着企业利润空间可能被挤压——这对M7以外的中小盘股尤其不利。

换句话说,这组数据将决定接下来美债收益率的曲线形态,也会决定风险偏好的方向。如果数据温和,美股将获得一次“完美组合式”上冲;如果偏强,反而会引发“利率更高更久”的担忧。

从波动到节奏:投资者的选择

过去两个月,市场的关键词是“等待”,而下周开始,关键词将变成“选择”。

选择什么?是选择押注利率再降,还是等待财报兑现?是选择相信中美缓和能延长周期,还是担心经济放缓终究回到企业利润?

我的判断是:这不是需要“押方向”的时刻,而是需要“定节奏”的时刻。

利率的下行趋势已确定,科技盈利的大方向也未改变,但市场的风险回报比在收窄。换句话说,继续重仓的性价比在下降,而波动风险却在上升。这种结构,最适合用期权策略来取代正股的风险暴露。

我具体在的加仓计划可以参考我们的官网。

这样的“超级周”该不该交易?

不能不交易,但也不能只交易。

不能不交易,是因为这类周往往定义接下来一个季度的趋势;不能只交易,是因为事件前后的波动常常是“假动作”。真正的方向,不在新闻当天,而在市场消化后的两三天里。

利率定向,财报定价,中美博弈。 这三件事,构成了本周市场的全部脉搏。 降息不是终点,而是新估值周期的起点;AI不是故事,而是利润率重构的现实;谈判不是和解,而是稳定预期的手段。

【下周展望】

【我的站点】

订阅我的实盘分享:谋定后动的个人主页以及我的公司Mou Investment的主页

https://www.finplusplus.com/

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 你牛b·2025-10-30大师不赌财报了吗。 只披露了一个金融ETF的期权。 要多分享指教哦1举报

- 妥妥的幸福11·2025-10-26超级周确实非常关键,选方向太艰难了点赞举报

- 老山古·2025-10-27阅点赞举报

- 超越666888·2025-10-271点赞举报

- 2ca1732f·2025-10-27已阅点赞举报

- Lydia758·2025-10-26阅点赞举报