一家“毛利率吓人”的公司

各位读者好,我是villike,很高兴见到各位,之前我发的这篇文章:离职了!,去看一下哈。

刚离职待在家那段时间,我真是想怎么来就怎么来、怎么舒服就怎么来,之前还一直有运动的,但那段时间就啥都没干。

就这么“瘫”了一个多月,发现不行,人还是需要多巴胺内啡肽之类的东西的,但又不想出去跑步,想着做点力量训练,其中之一就是把多年前买的引体向上拉杆找了出来,自己安装在楼道里了。

结果第三次拉的时候就出了问题,拉到最高点杆子掉了,整个人一屁股坐在台阶上(是不是听着就很疼?),脚踝也崴了一下,后来大概一个多星期都无法平躺,因为尾椎骨痛,跑步就更不用谈了,脚踝到现在还有点酸痛,期间我还作死跑了一次步,现在彻底老实了。

但我也发现,人还是得运动的,尤其是我这样在家待着的人,大把的时间,总不能都拿来看书喝茶,也得劳逸结合,哈哈~

后面我准备脚踝好的差不多了,就继续出去跑步,这期间我也有做做俯卧撑、练练腹肌(我做的是一个叫“腹肌撕裂者”的系列,这么多年效果很好,你们可以在各大视频网站上找到),当然了,除非找到合适的器材,否则引体向上是肯定不做了(我怀疑我这辈子都会对这个运动有心理阴影:()。

……

投资还是老样子,说来也好玩,我做投资十几年了,但现实生活中身边很多人不知道我有做投资,有一次,一个朋友知道我不光会投资、还有几十万读者的时候,她的迷惑大写在脸上和她的这句话里——“我怎么从来没见你看过股票软件啊?”

哈哈,我不知道我这种方式是不是最好的方式,但我知道我这种投资方式,确实是最省心省力、还能赚钱的方式。

还有个事情,时不时会有读者问我XX股票你买没买、卖没卖,从2021年到现在,我的每一笔交易——我说的是每一笔,全都发文出来了,未来除非我哪天明确表示不再披露,不管收不收费,我都会发出每一笔交易来的。

所以,如果你们没看到我发交易的文章,那就是没有交易哈。

闲聊就到这,下面是今天的主角和正文,你们慢慢看。

……

13号盲盒来了,里面装着伟星新材。

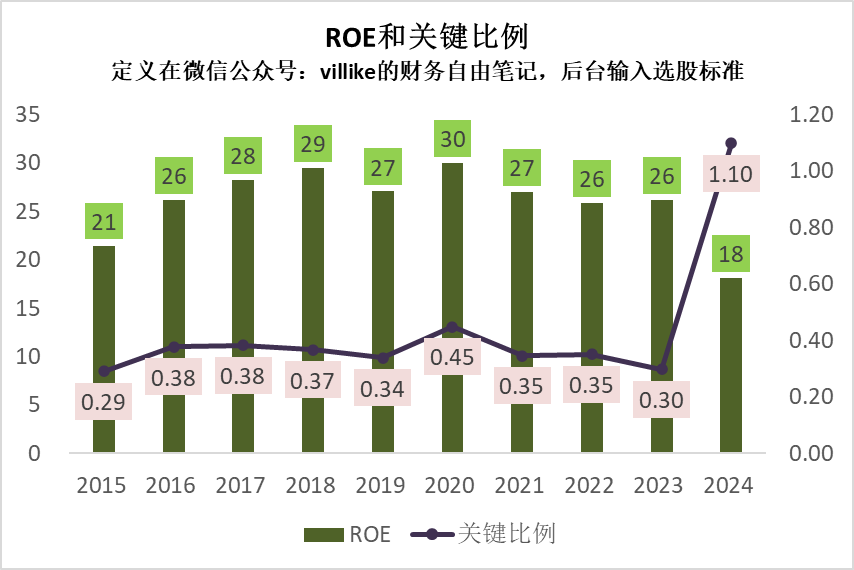

公司是2010年上市的,属于比较早的上市制造业了,数据肯定已经沉淀好了,过去10年ROE还是很不错的,不仅高,而且还是比较稳的,下面这张图就能看得很清楚。

好消息是过去10年有9年ROE都是20%以上的,坏消息是这唯一的一次不达标,就是最近这一年,但这本身也不是什么大问题,好公司的买入机会很多时候是出现在偶然一两年业绩不好的时候。

关键比例的话,是个比较明显的问题,10年达标的其实只有两年,2024年我没去年报里专门找数据,就算达标了也就是3年达标。

这么高的ROE,关键比例又不达标,只能说明公司分红比例比较高,翻译成白话就是公司挺赚钱的,但没啥成长,我看了一下2015年的数据,27亿的营收,5亿净利润,十年后的2024年是63亿营收,10亿净利润,数据比较直观,我不再赘述。

公司的产品比较朴素,是做塑料管道的,盖房子和装修的时候会用到,2024年公司业务遇到了很大压力,营收下滑2%,利润下滑33%,这种轻化工产品不会资产太重,净利润降幅远大于营收降幅主要是因为销售费用大增,但营销投入又没有带来营收的增长,这种时候就是公司遇到了很乏力的需求,要看能否解决。

2024年盈利数据来看,公司毛利率42%,这么朴素的产品能有这么高的毛利率,公司在这个细分领域一定是比较有优势的,换句话说,竞争对手应该普遍比较弱,公司的产品服务应该是质量比较好的。

销售费用占营收比重14%,前面已经说过情况了,研发投入3%,这有点意思,从公司规模来看,这个市场应该是比较明显的,为什么这么点研发投入能维持这么高的毛利率,我好奇又去翻了一下,大致应该是这样的:

公司毛利率高的主要是PPR管道,这个产品去年毛利率56%,之前更高,对一个工业制品来说,这是一个很吓人的毛利率了,这个产品有90%是零售卖给消费者的,对于我们这些在给家里装修的人来说,这种埋在里面的管子,一般都会想用质量好一点的,这时候伟星作为PPR的中国鼻祖,就会让我们对价格没那么敏感了。

这个业务去年做了29亿,占比接近一半,至于另一半业务,就符合我们对工业制品的毛利率印象了,大概就在30%上下,这也解释了为什么研发投入没有那么高,因为这个业务应该是比较稳定了,这业务可能最大的压力来自于下游的装修需求没有那么多了,毕竟房地产现在实在是太差了,尤其是过去两年,去年估计业绩实在是撑不住了。

去年利润大幅下滑以后,净利率还有14%,这已经很高了,但之前甚至能达到接近20%,公司有5亿的应收账款,大概30天周转,这样看起来还行,存货10个亿,3个月周转,属于制造业正常水平,固定资产13亿,大概2.5亿周转,公司生产属性还不是那么重,还有应付账款4个亿,预收款4个亿,净投入大概20亿,产出63亿营收,10亿利润,说不上多出色,但在制造业里还是不错的。

我总体的感觉吧,这个生意本身还是可以的,尤其是PPR管道这个业务,盈利能力、竞争优势都不错,就是增长性确实差点意思,你看公司另一半业务就远没有这么好,但也没办法,管理层总是想要有所增长的,从这个角度来看,最好的公司确实很少见,有盈利的可能没增长,有增长的可能现金流不咋地,现金流好的可能又很重资产。

世间难得两全法,又赚现金又增长呀。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 每天只看一次账户·2025-10-27厉害的公司!👍点赞举报