小型模块化反应堆来袭!两大核工业企业,困局怎么破?

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的蛋黄酥

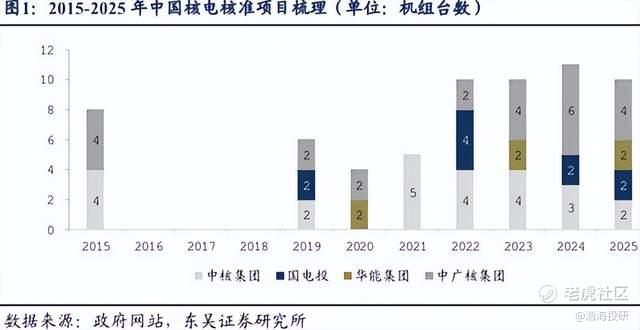

10月16日,中核集团海南昌江“玲龙一号”一回路冷态功能试验圆满成功的消息,为国内小型模块化反应堆(SMR)的发展注入了一剂强心针。

“玲龙一号”是全球首个通过国际原子能机构安全审查的陆上商用模块化小堆。与传统的大型核反应堆相比,#SMR 被认为具有更低的建设成本和更快的建设速度,因此在分布式发电、建设效率和发电成本等多因素考量下更加适配AIDC。

来源:景业智能2025年半年报

在此背景下,#融发核电(002366)与#景业智能(688290)两大核工业相关企业,又被推到了聚光灯下。融发核电和景业智能在SMR领域都有布局,不过二者主业各异。这种差异化定位催生了各自独特的发展机遇。不过,机遇背后亦潜藏着生存的挑战。

一、融发核电,重整后仍陷盈利困境

融发核电,前身为2015年借壳上市的台海核电,主营业务聚焦#核电站成套设备、大型零部件、泵阀及各类铸锻件的研发与制造,是核电装备领域的重要参与者。

从业务性质来看,其产品市场完全靠核电建设提供,而核电建设受能源战略投资规划相关政策和经济发展用电需求的影响较大。

此前,受2016-2018年核电零核准政策影响,台海核电业绩一度相当疲软、债务高企,险遭退市。2022年底,台海核电破产重整,重整后更名为融发核电,实控人已变更为青岛西海岸新区国有资产管理局。

重整之后这几年,行业环境好转,2022年以来,我国核电核准项目明显增加。相应的,融发核电业绩回暖迹象也相当清晰,2022-2024年营收分别同比增长24.29%、46.77%、35.14%。

然而2025年上半年,融发核电业绩再次掉头向下,营收同比下滑19.63%。据融发核电介绍,主要受市场需求影响,本期公司订单及开工情况低于上年同期。此外,行业竞争也是一个重要因素。

近几年公司所处行业市场饱和度进一步加大,企业之间竞争更为激烈,表现在产品竞争互相压价,冲击着企业成本线。市场竞争日趋激烈和不确定性,给企业带来业绩下滑压力同时,也带来效益下降的压力。

数据显示,2025年上半年,融发核电第一大类收入产品、也是前三大业务板块中唯一正向增长的锻造产品,毛利率只有-4.17%。进一步拉长时间来看,锻造产品的毛利率实则已经连续多年为负数。

来源:融发核电2025年半年报

比起锻造产品,反应堆一回路主管道的利润还算可观。主管道是连接核岛内压力容器、蒸发器、稳压器、主泵等核心部件的承压件,是核蒸汽供应系统输出堆芯热能的“主动脉”。2025年上半年,融发核电反应堆一回路主管道毛利率达44.43%,利润占比高达111.69%。

很明显,反应堆一回路主管道是融发核电的核心利润支撑。然而纵向来看,上半年该类产品营收同比下降55%,且毛利率也减少了9.47%。

整体来看,重整后的融发核电仍然徘徊在亏损边缘,2024年、2025年上半年净利率分别为-2.88%、-11.78%。

二、景业智能,业绩波动且盈利承压

再来看景业智能。景业智能目前业务也主要集中于核工业领域,主要从事#特种机器人 和智能装备的研发、生产与销售,核心产品为核工业系列机器人和核工业智能装备等。

来源:同花顺-景业智能

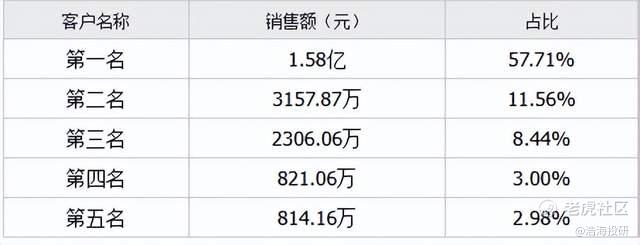

据招股书披露,景业智能主要客户为中核集团下属单位和航天科技集团下属单位,客户集中度较高。截至2024年,前五大客户销售占比仍然高达83.69%,其中前两大客户合计约占70%。

来源:同花顺-景业智能2024年度数据

高度集中的客户结构导致景业智能的业绩波动幅度非常大。2023年,受大客户项目整体规划及验收节点影响,全年营收同比下降44.89%,缩减近半。

自2024年起,景业智能开始加强对非核专用智能装备的发展力度,该业务全年营收暴涨8倍,收入占比增至18.82%。

不过初期的爆发增长可遇不可求。2025年上半年,非核专用智能装备收入虽然仍保持上涨趋势,但同比增速已降至17.02%。

截至2025年上半年,公司核工业智能装备系统、非核专用智能装备系统、特种机器人收入分别占总营收57.26%、25.94%、8.93%。显然,当前的收入结构对核工业依赖依然较大。而且其中,核工业智能装备系统仍为第一大收入来源。不过该业务自2023年收入近乎腰斩后,近两年增长始终乏力。2024年、2025年上半年营收分别同比增长-2.63%、0.45%,基本维持平稳。

来源:iFinD-景业智能

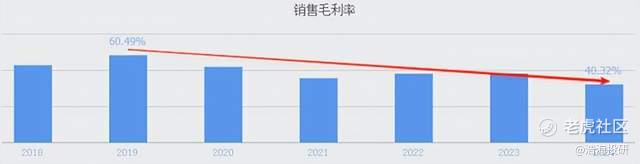

利润层面,景业智能也呈下降趋势。核心症结在于毛利率一路走低。2025年上半年,景业智能毛利率已进一步降至38.34%。其背后,非核专用智能设备毛利率只有23.19%,同比2024年减少一半。由此可见,非核专用智能设备的扩张,也是有代价的。

来源:同花顺-景业智能

上半年整体来看,景业智能总营收同比增长16.15%,但归母净利润、扣非净利润分别同比下降55.3%、下降19.51%,增收不增利压力凸显。

三、SMR成果未显,前路尚远

总体来看,融发核电和景业智能都深耕在核工业赛道,虽然主业各异,但目前都不约而同的在向SMR领域布局。

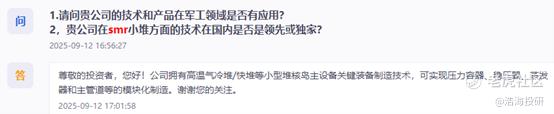

融发核电拥有高温气冷堆/快堆等小型堆核岛主设备关键装备制造技术,可实现压力容器、稳压器、蒸发器和主管道等的模块化制造,此前表示将积极布局SMR技术路线相关产品。

来源:互动问答平台-融发核电

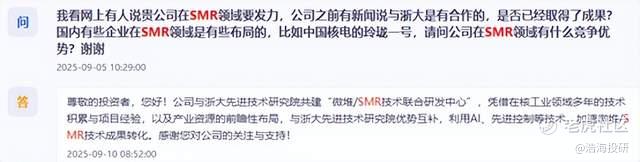

景业智能则与浙江大学先进技术研究院共建“微堆/SMR技术联合研发中心”,凭借在核工业领域多年的技术积累与项目经验,以及产业资源的前瞻性布局,与浙大先进技术研究院优势互补,利用AI、先进控制等技术,加速微堆/SMR技术成果转化。

来源:互动问答平台-景业智能

但总体上,SMR的产业进步还没有真正体现在相关企业的财报上,融发核电和景业智能各自面临的发展困境,还有待突破。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。 $融发核电(002366)$ $景业智能(688290)$ $中国核电(601985)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。