药明康德,确定性拉爆

周末,药明康德发布2025年三季度财报,并且公告出售旗下CRO康德弘翼和SMO津石医药两大临床服务研究业务,引发关注。

人们的关注点有二:

第一,业绩太漂亮了!2025年第三季度,药明康德整体收入120.6亿元,同比提升15.3%,净利润和现金流增速有过之而无不及,高质量增长态势看得人心潮澎湃。

第二,在如此漂亮的业绩之下,药明康德还在大胆求“变”,对业务运营和外部的不确定性进行主动管理,也难怪这家公司已经发展了25年,依旧朝气蓬勃,高速进化。

细数起来,近12个月来,药明康德已经至少第三次公开剥离非主营业务板块,对外界来说,其战略目标已经清晰可见:那就是聚焦CRDMO主业,加强全球布局,让营收能力与抗风险能力齐头并进,让充沛的现金流创造出更强的内生性增长。

01 主动进化,主营业务再聚焦

药明康德业务的内生性增长,本身就已足够亮眼。

根据此次三季报披露的数据,2025年前三个季度,药明康德整体营业收入328.6亿元,同比增加18.6%;净利润和现金流增速则更是迅猛,其中前三季度经调整non-IFRS归母净利润105.4亿元,增速高达43.4%;经营现金流达到108.7亿元,同比增长了35.0%。

药明康德表示,自己的成功来自于“紧抓客户需求、CRDMO 业务模式和管理执行的确定性”,未来也将坚持这些战略。

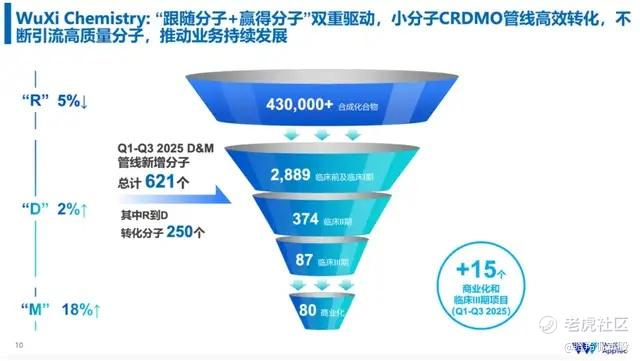

其中,CRDMO模式覆盖从前端新药发现与研究(R),到开发(D),再到商业化生产(M) 的新药开发全流程,形成了一个漏斗式的业务模型。通过捕捉客户需求,紧抓管理执行,创新药物分子源源不断地从“漏斗”上方的R端流向D端、M端,并在这个过程中逐级加速沉淀。

以小分子为例,哪怕现在的药物分子已经越来越复杂,药明康德依旧在12个月里成功在R端合成并交付出超过43万个新化合物,2025年前三季度帮助250个分子完成R到D的转化,截至9月,小分子D&M管线总数达到3,430个,包括80个商业化项目,同比提升了18%。

三季报披露,预计到2025年底,药明康德小分子原料药反应釜总体积将超4,000kL,放量进一步可期。

R端的新药发现带来行业洞察,D端开发承上启下,M端为成功上市的新药生产放量——药明康德已将CRDMO模式验证跑通。不断剥离与R-D-M转化相关度较低的业务,求的是进一步发扬专长,挖深自己的模式“护城河”。

此次出售的临床CRO和SMO业务收入前三季度为12.1亿元,仅占药明康德前三季度整体收入和归母净利润的3.5%和0.7%。相较之下,同处测试业务平台的实验室分析与测试业务前三季度收入29.6亿元,同比还增长了2.7%。

拉长时间线来看,2024年底至今,药明康德已经先后出售旗下细胞与基因疗法业务WuXi ATU、英美医疗器械测试业务,此番再次计划剥离临床测试业务,决策和执行都相当麻利。WuXi ATU与临床业务所处领域本身也被美国保守派虎视眈眈,这两块业务的剥离也顺便帮药明康德卸下了 “达摩克利斯之剑”,进一步降低了外部风险。

伴随这些非主营业务剥离,药明康德对未来的业务增长更有信心了,一年内第二次上调业绩指引:2025年,该公司持续经营业务收入增速从13-17%上调至17-18%,公司整体收入从425-435亿元上调至435-440亿元。

02 再出手,加速全球产能投放

出售临床测试业务,拟将为药明康德带来一定收益。而药明康德另一条不可忽视的收益线则来自于投资组合优化,比如在过去一年里,药明康德对药明合联进行了四次减持,最近一次公告于10月9日,四次成交总额累计接近70亿港元。

对于这些资金的去处,药明康德解释道,出售临床业务是为了“进一步聚焦CRDMO核心业务发展,专注药物发现、实验室测试及工艺开发和生产服务,并投资加速全球化能力建设和产能投放”。而出售药明合联股票所获得的收益,将用于加速推进全球产能及能力建设,吸引并保留优秀人才,持续强化公司独特的一体化CRDMO业务模式,从而高效满足全球客户和患者日益增长且不断变化的需求。

聚焦强化一体化CRDMO业务模式,和加速产能建设,成为共同的关键词。

从结果看,药明康德“说到做到”了。CRDMO的洞察,加上充沛的资金,为药明康德的全球重大投资作好了铺垫,并正在逐步迎来收获。

在中国,药明康德常州及泰兴原料药基地今年都以零缺陷成功通过FDA现场检查。三季报提到,原本披露年底才能达到的泰兴基地多肽产能建设目标,9月份就已经提前完成。

由此,药明康德多肽固相合成反应釜总体积已经突破10万升大关,在世界范围内罕见,为承接行业蓬勃的多肽生产需求,打下基础。前三季度,药明康德TIDES(多肽和寡核苷酸)业务收入达到78.4亿元,同比增长121.1%,伴随更多产能投入使用,前景更是充满想象空间。

▲药明康德泰兴基地

同在亚洲,药明康德新加坡基地于2024年初正式开工建设,计划于2027年起陆续投入运营,为小分子、寡核苷酸、多肽及复杂偶联药物提供服务。

在欧洲,位于瑞士库威的生产基地也在持续扩建,其中口服剂型包装产能已于2024年翻倍,喷雾干燥车间正在建设中,预计将于2026年四季度竣工,后续还将增加肠外制剂等方面的能力建设。

在美国,药明康德的米德尔顿基地于2022年破土动工,占地面积高达 77 万平方米,目前已完成建筑主体,进入内部安装阶段,预计将于2026年底前投入运营。米德尔顿基地未来也将为全球药企提供从临床前到商业化阶段的制剂开发与生产服务。

广泛的全球网络,能帮助药明康德自身和客户双方都更好地规避单一地区的政策波动,增加供应链韧性和服务的灵活性,对药企也展现出额外的吸引力。

截至9月底,药明康德持续经营业务在手订单598.8亿元,同比大涨41.2%。生产(M)端的放量与更大的业务内生性增长,已经箭在弦上。

近年来,无论是全球形势、宏观经济,还是医药行业的发展,都充满挑战。为了保持“不变”的优势,药明康德主动求“变”,更凸显出这家公司始终葆有对行业敏锐深刻的洞察、对自我革新进化的追求,以及与之相匹配的响应效率和执行魄力。

这才是这家公司最难能可贵的内核与质地。 $药明康德(02359)$ $药明康德(603259)$ $药明生物(02269)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。