AI供应链暗藏黑马?Q4指引再超预期!天弘科技的"AI红利"时代

$天弘科技(CLS)$ 2025年第三季度财报表现强劲,整体业绩超出市场预期,表现优秀,主要得益于AI数据中心基础设施需求的持续爆发,推动营收和盈利能力显著提升。关键亮点包括营收同比增长28%至31.9亿美元,以及调整后每股收益增长52%至1.58美元,均超出指引高端;潜在瑕疵在于先进技术解决方案(ATS)细分领域营收小幅下滑4%,非AI相关业务的周期性波动,但整体毛利率改善显示运营效率在提升。

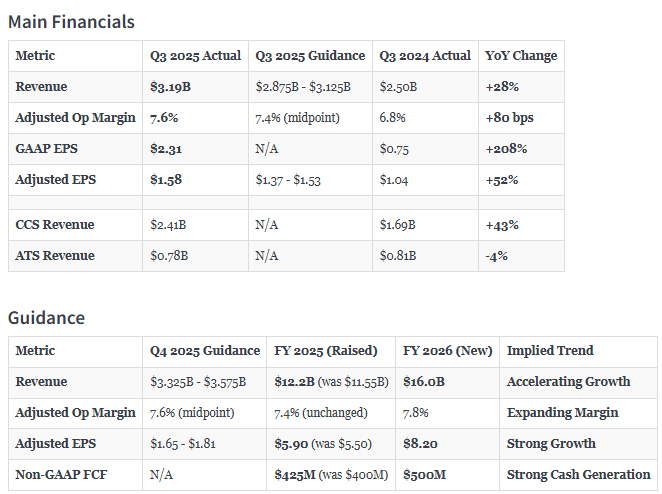

财报核心信息

营收:31.9亿美元,同比增长28%,环比增长约15%。并超出公司自身指引(29-31亿美元)的高端,也高于市场共识预期,表明公司在数据中心供应链中的定位正加速兑现。增长主要由连通性和云解决方案(CCS)部门驱动,特别是硬件平台解决方案(HPS)子业务营收达14亿美元,同比增长79%,受益于AI服务器和网络设备需求爆发,

调整后每股收益(EPS):1.58美元,同比增长52%。背后逻辑在于运营效率提升和规模效应,调整后运营利润率升至7.6%(同比提升0.8个百分点),同时GAAP每股收益跃升至2.31美元。该指标超预期7.48%,反映出公司对成本控制的优化,以及高毛利AI相关业务的贡献增加,但需注意非经常性项目(如税收调整)对GAAP数据的放大作用。

CCS部门营收:24.1亿美元,同比增长43%,部门利润率8.3%(同比提升0.7个百分点)。这一变化迹象显示公司业务结构正向高增长AI和云基础设施倾斜,HPS子业务的爆发式增长暗示未来可能成为营收主力,而传统通信业务的稳定贡献提供了缓冲。该表现弱于某些可比公司如Jabil的同类部门增速,但整体利润率改善超市场共识,体现了供应链优化的成效。

ATS部门营收:7.8亿美元,同比下滑4%,部门利润率5.5%(同比提升0.6个百分点)。驱动因素包括航空航天和工业市场的需求疲软,但利润率改善得益于产品组合调整和成本节约。该数据略弱于预期,显示业务结构中非AI部分的周期性风险,但下滑幅度收窄或许意味着底部已现。

业绩指引与管理层表达

管理层对第四季度和全年展望均上调,Q4营收指引为33.25-35.75亿美元,调整后EPS为1.65-1.81美元,远高于市场共识的1.52美元;全年2025营收上调至122亿美元(此前115.5亿美元),调整后EPS上调至5.90美元,并新增自由现金流425百万美元的预期。

同时,首次给出2026年展望:营收160亿美元,调整后EPS 8.20美元,运营利润率7.8%。我们判断这一指引偏向激进,超出市场平均预期,可能意在提振投资者信心,但基于当前AI需求趋势并非脱离现实。

在财报发布中,管理层强调“强劲的第三季度业绩得益于客户需求的提升,特别是通信领域”,并指出“2026年展望反映了AI数据中心基础设施需求的持续性,并有迹象显示这一增长将延续至2027年”。这一表达偏向乐观安抚,话术逻辑在于通过前瞻性陈述(如“持续增长迹象”)淡化潜在供应链中断风险,同时避免具体量化不确定性,类似于过往季度在需求旺盛期使用的策略,旨在稳定股价波动——事实上,盘后股价大涨或许已部分消化这一积极信号,但若需求放缓,可能放大回调压力。

投资要点

结构性视角看,Celestica的CCS部门尤其是HPS子业务,正处于可持续兑现的长期赛道中,受益于全球AI基础设施扩张浪潮,这一趋势类似于NVIDIA供应链伙伴的增长路径,可望贡献未来营收的70%以上;反之,ATS部门更多依赖情绪和短期话题,如航空复苏或工业周期,易受宏观经济波动影响,类似于前几年疫情后的反弹,但缺乏AI般的结构性支撑。

当前估值(假设市盈率基于2025年调整后EPS约55倍、2026年前瞻PE为40倍)隐含了年均30%以上的增长预期,已定价较为充分,与可比公司如Flex(FLEX)或Jabil(JBL)相比,CLS的EV/EBITDA倍数略高,可能反映市场对AI暴露度的溢价,但ATS的拖累或许意味着整体低估空间有限——若剔除ATS,CCS的隐含估值更接近Jabil的水平,显示市场共识中存在分歧点。

战略判断上,管理层当前策略无明显误区,特别是在AI供应链的投资放大值得加注,如通过产能扩张和伙伴关系深化,或许意味着公司正走向平台化转型,从单纯制造服务向集成解决方案提供商演进,这一信号在HPS增长中已初现端倪;然而,若忽略ATS的多元化,可能错失横向扩张机会,我们认为应考虑并购以平衡业务结构,避免过度依赖单一赛道。变量提示方面,投资者应持续追踪HPS营收占比和AI产品渗透率(如服务器组装份额),以及整体运营利润率扩张情况,这些变化可能成为估值重新定价的催化剂——例如,若HPS季度环比超20%,可视为积极信号;反之,供应链成本上升或ATS进一步下滑,则为预警,类似于2024年半导体短缺期的教训。

总体而言,Celestica Q3 2025财报彰显了AI驱动的强劲动能,业绩判断为优秀,但需警惕非核心业务的周期风险。若AI需求延续并渗透至2027年,估值仍具扩张空间;当前价位需等待Q4成长节奏进一步明确,以确认指引的兑现度。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 今天又是努力不亏钱的一天·2025-10-28作为AI硬件-AI基建板块中的重要成员,CLS已经摆脱了原先的EMS标签,更多地涉足AI设计业务,这也让他的估值和热度都居高不下。不过CLS也挺争气,至少营收/收益都是一路上涨,股价也得以全年持续强势。点赞举报

- 暮烟风雨·2025-10-28据公司最新业绩指引,2026年天弘PE为40倍,全球AI服务器龙头工业富联明年才20pe出头,性价比太高啦。点赞举报

- cc爱中分·2025-10-28这个行业未来真是值得期待,特别是AI驱动的部分点赞举报