为何Google反而一枝独秀?

$谷歌(GOOG)$ $谷歌A(GOOGL)$ 是周三盘后三家巨头中表现独一档优秀的,也是有几个天时地利的条件的。

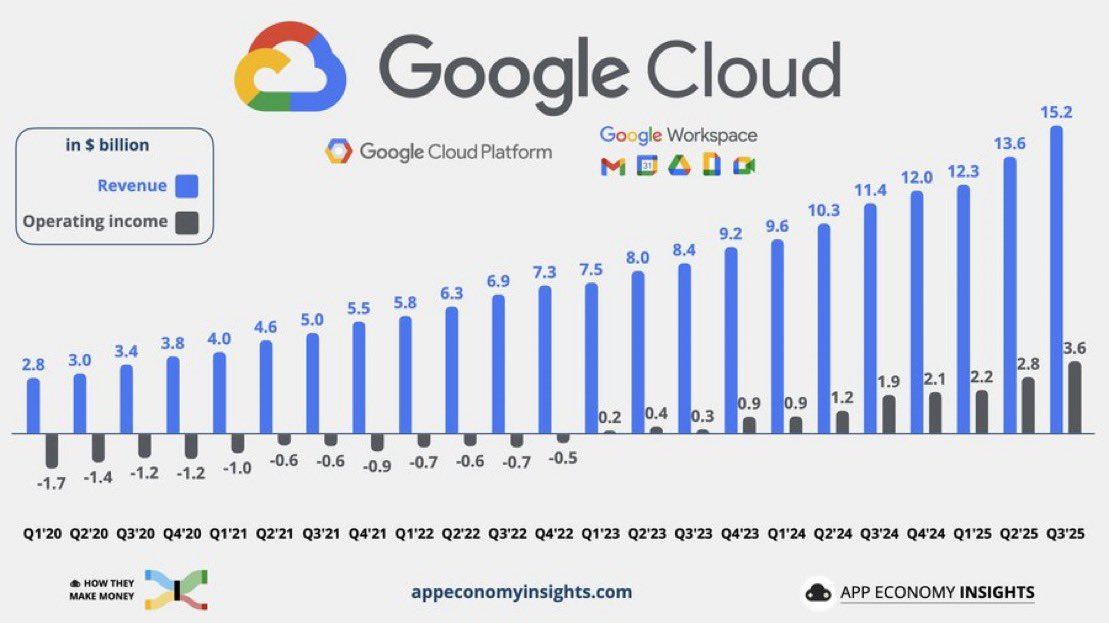

最关键的云服务Google Cloud的市场预期增速(~30%),尤其是买方预期(~32%)并不像 $微软(MSFT)$ 的Azure(约39%)那么夸张,因此给“超预期”留出空间,我个人认为主要受益于8月的Gemini更新,以及Nano Banana模型的全网风靡,也是自此之后Google Gemini的影响力有所提升;

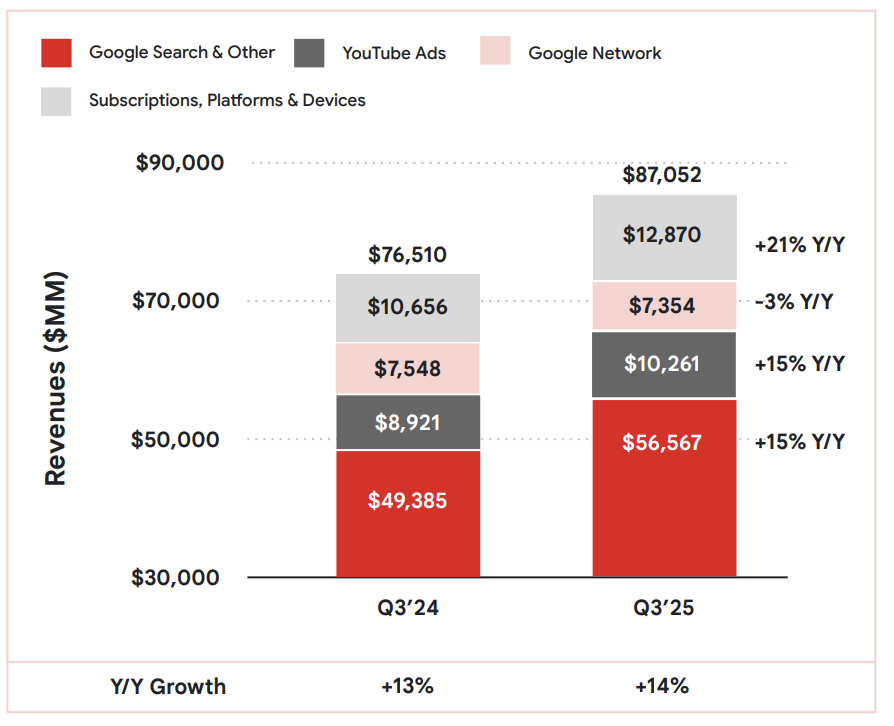

打破“AI对广告业务的影响”的担忧。虽然联盟广告下滑2.6%(占整体营收比例7%左右),也是AI转型必要的牺牲之一,但关键的搜索业务(市场认为会有所下滑)却不降反增14.6%,与整体收入的增速(包含GCP的33%)持平,这就很逆天了,叠加Youtube继续炸裂的表现,广告整体属于“大超预期”,自然就打破市场对“AI占据搜索业务市场影响业绩”的担忧了。

更重要的是利润率并没有收到影响,显示投资回报率很高,同样是提升了Capex,市场解读是“利好”。与同时发财报的隔壁 $Meta Platforms, Inc.(META)$ 跟不上营收增速的利润相比,同样是AI通过广告变现,谷歌的ROIC就显得效率很高。虽然市场很现实的就看增速(也不是太在意体量和基数),但“能做到就是大涨,做不到就是大跌”逻辑没毛病。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

7

举报

登录后可参与评论

- 笑猫日记·2025-11-02虽然很喜欢 Google,但是还是说服不了自己接受这个营收增速对应这个 pe点赞举报

- 马路边的硬币·2025-10-30非常赞同,谷歌的云服务和AI转型策略真是高效点赞举报

- 以肉克刚·2025-10-30谷歌能独秀,云服务确实给力!不过未来竞争难言乐观点赞举报

- 马一龙·2025-11-02到这阶段谷歌这些公司明显性价比更高点赞举报