深地经济站上风口!地热,乘风起飞?

作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的乌梅

最近一段时间,资本市场上有一个概念突然获得了高度关注,打了不少投资者一个措手不及,那就是深地经济。

简单来说,#深地经济 就是以地下空间和深部资源开发为核心的新型经济形态,涵盖了深地资源勘探、地下空间建设、核心装备制造等重要领域。随着陆地浅部资源的日益枯竭,向地球深部要资源、要空间已成为国家发展的重要方向。

深地经济能够大火,首先离不开的就是政策推动。官方已明确强化“深地”科技攻关与规划引领,推动行业形成“一盘棋”的发展格局。跟这个概念相关的一些企业如#德石股份(301158)、#石化机械(000852)、#神开股份(002278)都迎来了一波大涨。

神开股份股价变化(来源:百度)

而在深地经济这个大家庭中,地热行业也重新受到了高关注。那么,地热行业目前的发展状况如何,行业中的企业业绩能否一飞冲天呢?笔者今天就带你来一探究竟。

一、规模增长的背后

其实,相较于化石燃料,地热的热源直接来源于地下,具有更低的碳足迹。一般来说,地热既可以直接利用,也可以发电。

以地热发电为例,如果我们把时间线拉长,你会发现近些年全球地热电站装机规模呈现稳步扩张态势,从2019年的刚过15GW,上升到2024年的16.9GW。其中,美国的地热电站装机量(大约有3.9GW)排名世界首位,其次是印度尼西亚和菲律宾两个国家。

地热电站规模 (来源:ThinkGeoEnergy)

印尼对未来的地热发电也是相当看好,官方目标为将地热装机容量在2035年提升至 7.9GW,年均复合增长率大约为15%。

而将目光放回国内,发电和供暖在我国呈现“冰火两重天”的格局。地源热泵、地热供暖是我国地热最直接的利用方式,年利用量连续多年位居全球第一。而地热发电在我国的发展规模却比较小,占比不到0.5%。

二、业绩分化,期待增长

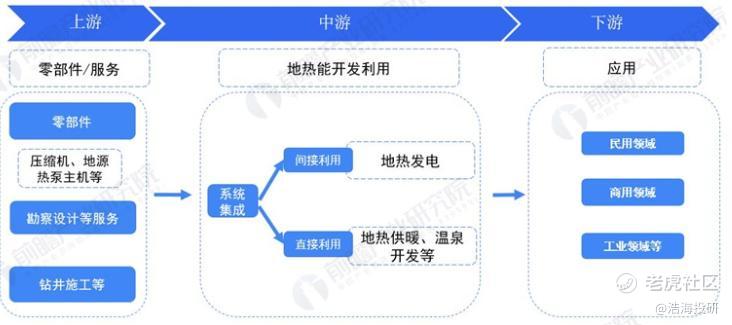

如果我们把地热产业链拆开,你会发现其上游是零部件生产,地质勘察、地热工程设计、施工等,中游为地热能开发利用,下游则是各类的应用领域。

地热产业链情况(来源:前瞻产业研究院)

而在资本市场上,目前相关上市公司主要聚焦在上游领域。以#汉钟精机(002158)为例,今年上半年营业收入和净利润分别同比下滑了19%和43%。而从产品的角度来看,压缩机(组)业务实现了10.77亿元的营收,同比增长了12%,占公司的营收比重也提升到了72%。公司主要为地热领域提供压缩机等零部件。

除此之外,#开山股份(300257)也在地热领域深耕多年,尤其是地热发电领域,这些年从压缩机设备制造商向地热新能源运营商的转型,目前身兼地热电站运营商、设备供应商以及EPC承包商等多个角色。今年上半年公司归母净利润达到了1.9亿元,同比增长了7.25%。

除了业绩的增长,开山股份另一个最大的亮点是海外拓展,去年公司的营业收入同比增加了2.4%,其中海外地热发电业务收入7.98亿元,毕竟地热发电在海外的市场规模更多。而且,旗下子公司获匈牙利独家地热勘探许可证,预计将在15个月内完成一口生产勘探井和一口可选的探井的钻井和测试工作,为公司未来的业绩增长奠定了良好的基础。

三、站在风口的行业

坦率地说,我国地热资源量丰富,约占全球资源量的1/6。资源非常丰富,但相较于光伏、风电等行业,其发展速度还是不及预期。

这背后的原因有很多,缺乏有效的电价补贴政策、采矿权获取难度大、资源家底不清等,本质上都是制约地热发电发展的主要原因。经济性问题,在笔者看来,是核心问题。

就以地热电站度电成本为例,纵向对比的话,随着这些年的技术进步,地热发电的度电成本在逐年下降,2024年已经降到了0.06美元/kWh。

但如果纵向对比的话,相较于光伏和陆上风电,地热电站的竞争力还不是那么强,所以未来补贴政策就显得更加关键。目前国内没有全国性的统一补贴政策,新的地热电站拿不到补贴,已有地热电站的亏损,这就让新地热电站建设者望而却步。

所以,地热领域的政策还需要扶上马、送一程。

地热发电发展缓慢的另一个原因就是地理错位。简单来说就是高温水热型地热资源大部分分布在藏南、滇西等,和经济发达、用电需求较大的沿海地区存在地理错位。所以,地热发电只有上规模,形成规模效应,才能弥补先天的地理错位的问题。

因此,地热,还有很长的路要走。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。