一个国产大药,来了

一个国产创新大药,正霸气登场。

10月30日,乐普生物靶向EGFR的ADC药物维贝柯妥塔单抗(研发代号:MRG003)正式获得NMPA批准上市,用于治疗经至少二线化疗及/PD-1/PD-L1抑制剂治疗失败的复发/转移性鼻咽癌(NPC)患者。值得注意的是,维贝柯妥塔单抗是国内首个进入商业化阶段的EGFR-ADC,也是全球首个获批的不需要光免辅助的EGFR ADC。

表皮生长因子受体(EGFR)作为抗肿瘤药物开发经久不衰的热门靶点,具备在广泛肿瘤中表达、驱动肿瘤生长存活、通路信号明确等显著特点,而EGFR药物过去为全球贡献了不少小分子抑制剂重磅炸弹,包括吉非替尼、奥希替尼等。ADC作为全新一代开发策略下的产物,相比小分子抑制剂有着更为独特的优势,乐普生物维贝柯妥塔单抗拿下国内首个获批EGFR ADC的里程碑,也注定了其后续蕴藏的大药潜力。

01 鼻咽癌患者的福音:首个国产EGFR ADC

乐普生物维贝柯妥塔单抗,走的是一条差异化开发和商业化线路。

不同于市场普遍认知的靶向EGFR药物一般首个适应症为肺癌,维贝柯妥塔单抗首个适应症选择了NPC这种具备大量未满足临床需求的肿瘤,一方面基于鼻咽癌后线治疗手段匮乏能够让维贝柯妥塔单抗缩短临床开发时间曲线拔得国产首个EGFR ADC的桂冠,并且首个适应症快速获批为后续其他潜力适应症临床和审批推进插上翅膀,从现有结果来看这一策略无疑是成功的;另一方面,维贝柯妥塔单抗商业化开局避开了肺癌这类市场竞争激烈的大适应症,避免了一上市就被迫卷入内卷,选择更具差异化的适应症开始市场渗透,维贝柯妥塔单抗开局商业化的难易程度是可预见的。

NPC虽然不算是一个大适应症,但具备“存量患者群体规模大”和“后线患者接受治疗效果不佳”两大特征,这也决定了维贝柯妥塔单抗在该适应症上巨大的商业化潜力。

2020年全球癌症数据统计,全球鼻咽癌新发病例约13.3万例,中国新发病例就高达6.24万例,占全球新发病例近50%。早期患者接受根治性手术和局部晚期接受放化疗患者5年生存期分别高于95%、75%,这意味着国内存量的一二线鼻咽癌患者至少超过20万人。除了新发病例外,这些存量病例均为维贝柯妥塔单抗的潜在使用患者。

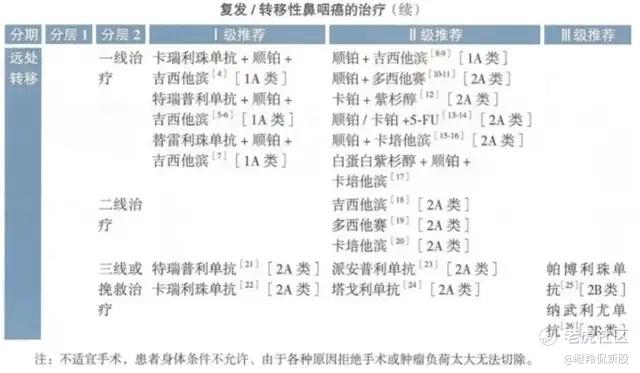

晚期鼻咽癌缺乏有效的治疗手段,据2025 CSCO指南二线治疗仍然推荐采用吉西他滨、多西他赛、卡培他滨单药化疗,这类疗法仅有10%-30%的ORR,且mPFS大约在2-3个月,对晚期鼻咽癌患者生存质量改善程度非常有限,市场急需一款大幅提升晚期鼻咽癌患者生存质量和生存获益的创新药物。

(图源:2025 CSCO)

结合临床疗效和商业化的两大层面来看,维贝柯妥塔单抗都是当前的最优解。

疗效上ASCO 2025 LBA报告的IIb数据显示,在维贝柯妥塔单抗申请的适应症中,对于既往中位治疗3线的鼻咽癌患者,维贝柯妥塔单抗单药治疗的确认ORR为30.2%(卡培他滨/多西他赛化疗组为11.5%),DCR为77.9%(化疗组56.3%),中位PFS为5.82个月(化疗组2.83个月),中位OS为17.08个月(化疗组11.99个月)。在后线鼻咽癌治疗缺乏有效药物背景下,维贝柯妥塔单抗单药治疗明确降低了患者的死亡风险,延长了患者总生存期。

商业化层面,由于存量患者规模大且鼻咽癌后线有效治疗手段稀少,维贝柯妥塔单抗有望快速提升市场渗透率并迅速商业化放量;另外值得注意的是,我国鼻咽癌患者主要集中于华南的两广、两湖以及福建一带,对于乐普生物后续快速进院覆盖带来很大的便利。

维贝柯妥塔单抗联合PD-1进军前线治疗已箭在弦上,目标直指更广阔市场。

2025 ESMO大会公布II期长随访数据显示,维贝柯妥塔单抗联合普特利单抗(PD-1单抗)二线治疗晚期鼻咽癌展示出目前同类研究中最高的确认ORR和最长中位PFS,确认ORR和DCR分别为73.3%和93.3%,中位PFS为10.9个月,12个月和18个月的OS率分别达到92.8%和85.7%。

目前2025年CSCO指南一线治疗鼻咽癌为PD-1联合吉西他滨/顺铂,3项III期关键临床的ORR普遍为60-80%,mPFS提升至9-12个月,≥3级不良反应率超过80%。维贝柯妥塔单抗联合PD-1普特利单抗在二线患者中便已展现媲美一线的疗效证据,后续挑战一线NPC治疗将有着很高的成功率,届时市场空间将呈现翻倍式扩增。

02 头颈鳞癌攻城略地:并购的风口之地

维贝柯妥塔单抗在鼻咽癌领域的出色表现只是开胃菜,更具延展性的头颈鳞癌(HNSCC)市场也在路上。

目前,维贝柯妥塔单抗单药治疗二线及以上头颈鳞癌临床已经进入临床三期,而联合PD-1普特利单抗治疗一线头颈鳞癌处于临床二期。

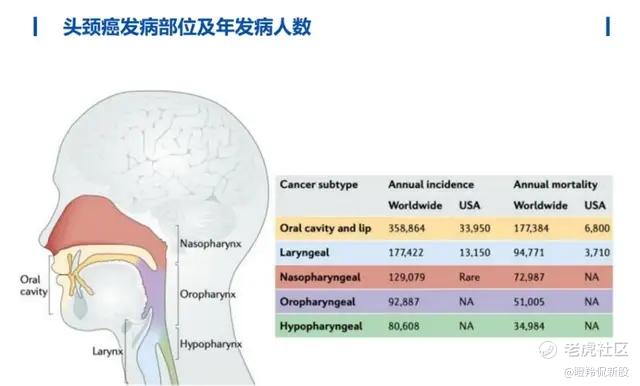

头颈癌为全球第六常见肿瘤,2022年全球新确诊的头颈癌病例超过89万例,因该疾病死亡人数超过45万例。据BioAtla指出,2024年全球头颈癌治疗市场规模约为35亿美元,预计未来五年将显著增长至近50亿美元。

(图源:华创医药)

从头颈鳞癌治疗手段看,局部晚期HNSCC的主要治疗手段是手术和同步放化疗(约50%患者在2-3年内复发),复发或转移性HNSCC患者可选择的药物较少(60%确诊HNSCC患者就已经转移或晚期),5年生存率不足5%。据2025 CSCO指南,远处转移的HNSCC一线治疗推荐以PD-1单抗联合化疗为主,二线及挽救治疗推荐使用一线未用过的化疗药物,缺乏三线及以后的治疗方案。

早在2023 ESMO大会上,乐普生物便公布了维贝柯妥塔单抗单药治疗PD-1/L1耐药二线HNSCC患者数据:接受2.3mg/kg 治疗组ORR为43%、DCR为86%,mPFS为4.2个月,mOS为11.3个月;要知道文献报道在同类病人仅有6-7个月的OS,彰显维贝柯妥塔单抗的疗效极具突破性。

而在最近的2025 ESMO大会,维贝柯妥塔单抗联合普特利单抗一线治疗晚期HNSCC也公布了II期数据:接受2.0mg/kg剂量组ORR为47.6%,DCR为95.2%,mPFS为5.2个月;接受2.3mg/kg剂量组,ORR为60.0%,DCR为100%,mPFS尚未达到(随访3.4个月)。值得注意的是,疗效呈现明显的剂量依赖,并且安全性大多不良反应为1、2级,严重不良反应发生率低,常见毒性无需特殊干预即可缓解。

虽然上述数据尚未成熟,但同样可以肩对肩目前一线治疗方案,K药联合化疗的ORR为36%,mPFS 4.9个月;西妥昔单抗联合化疗的ORR 36%,DCR 81%,mPFS 5.3个月。维贝柯妥塔单抗联合普特利单抗现有低剂量组数据媲美现有一线治疗方案,高剂量组更出色的疗效数据和可控的安全性很有希望在未来做出OS的差异化。

维贝柯妥塔单抗中国市场的潜力不可小觑。

数据显示,2023年中国年新发HNSCC患者超14万人,多数患者确诊时已处于中晚期,传统放化疗效果有限,复发转移率高,对新药需求强烈,这无疑就推高了维贝柯妥塔单抗未来新适应症获批后的放量速度和市场渗透率。弗若沙利文数据显示,2024年中国HNSCC市场高达8亿美元,若维贝柯妥塔单抗未来能够在其中占到20-30%,都将为乐普生物贡献可观的现金流。

另外,不同于鼻咽癌在欧美属于小众疾病,维贝柯妥塔单抗凭借在HNSCC出海可能是大概率事件。

早前Genmab以80亿美元全现金收购Merus,Merus核心资产为EGFR/LGR5双抗Petosemtamab,核心和进度最快的适应症就是HNSCC,而Petosemtamab联合K药在一线PD-L1阳性(CPS≥1)的HNSCC患者ORR为63%,mPFS拉长至9个月。如果维贝柯妥塔单抗联合PD-1的高剂量组后续的mPFS甚至mOS数据能够媲美Petosemtamab,那么相信维贝柯妥塔单抗取得一个Big Deal是水到渠成的。

乐普生物正在加快维贝柯妥塔单抗的海外临床布局,今年6月维贝柯妥塔单抗联合或不联合普特利治疗局部晚期HNSCC的II期临床申请已获EMA批准,已在2025Q3启动入组,其为全球首个EGFR ADC联合PD-1单抗在局晚期HNSCC的临床研究。

03 更多大适应症的拓展在路上

随着后线鼻咽癌的获批以及头颈鳞癌的成药性确认,维贝柯妥塔单抗针对肺癌的布局也渐渐浮出水面。

在乐普生物的2025H1业绩会上,公司宣布将于近期在肺癌领域提交两项临床申报:一是与第三代EGFR-TKI药物联合,用于EGFR突变肺癌的围手术期治疗;二是拓展与普特利单抗的联用方案,探索其在野生型NSCLC围手术期患者中的疗效。

不得不说,乐普生物深谙自家维贝柯妥塔单抗的特点,在肺癌领域重点聚焦围术期适应症的拓展,很有可能是一个伟大的尝试和探索,一旦成药直接将维贝柯妥塔单抗打上超级大药的标签。

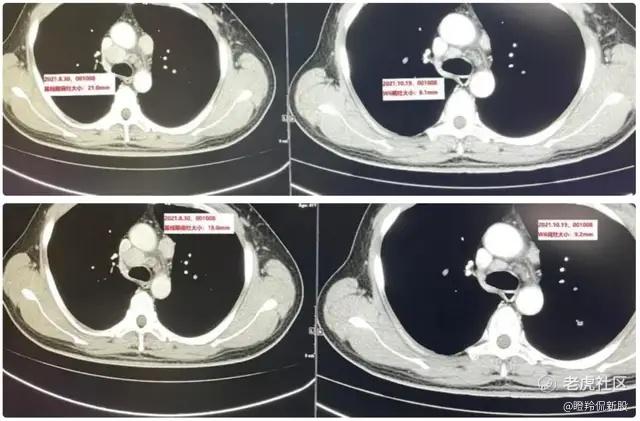

维贝柯妥塔单抗的“缩瘤”能力非常强,基于独特的“生物导弹”设计(高亲和力抗体、可裂解Linker和强效Payload杀伤),维贝柯妥塔单抗的疗效已在后线鼻咽癌和头颈鳞癌得到验证:以一位治疗线数为4的转移晚期鼻咽癌患者为例,仅入组维贝柯妥塔单抗的II期临床试验并接受维贝柯妥塔单抗治疗仅2次(6周),靶病灶直径总和缩小53.1%,疗效评估PR。

(左为治疗前,右为治疗后)

围手术期治疗不同于免疫治疗,其不仅仅是辅助手术治疗,而往往通过药物干预实现多重治疗目标,比如术前辅助治疗缩小肿瘤体积(降期)并提升肿瘤切除成功率为目标,术后新辅助治疗以尽可能清除体内癌细胞,降低复发和转移的风险为目标。维贝柯妥塔单抗显然均具备达成这两项目标的能力,一是前面提到的强效缩瘤能力,二是过去已经验证的卓越疗效。

更重要的是,围手术期患者对辅助治疗药物的安全性要求极高,而目前传统化疗毒性谱较宽和严重不良反应发生率较高,对患者耐受、预后等易造成负面影响;维贝柯妥塔单抗在过往复发/转移性NPC注册临床数据中≥3级TRAE发生率低于化疗(45.3% Vs 50.6%),并且在并且在联用普特利单抗联合治疗复发/转移性NPC的II期临床中3~4级不良反应发生率显著低于化疗组(23.3% Vs 43.8%),且维贝柯妥塔单抗临床中大多不良反应为1-2级,可通过减量、对症方案等方式管理消退,展现出卓越的耐受性。

另外,乐普生物在围手术期适应症选择上也带有一些巧思,其中EGFR基因突变是中国NSCLC患者中最常见的突变类型(40% - 55%),同时野生型NSCLC在NSCLC比重巨大(70-85%)。目前,维贝柯妥塔单抗在过往已经展现能够克服因常见突变导致的多种不同类型耐药能力,同时其他在研机制类似的EGFR ADC亦在EGFR基因突变NSCLC、野生型NSCLC展现出高响应率,维贝柯妥塔单抗未来均有望在这两个大适应症中战胜现有的治疗标准。

单单国内,肺癌围手术期市场巨大,以每年84.85万–90.15万NSCLC测算(2022年口径),可手术切除占比大约在20-25%,以PD-1年费用4万元计算(野生型NSCLC为最大市场线性计算),围手术期市场规模最高可达90亿元,这还不考虑化疗药物市场。维贝柯妥塔单抗瞄准了中国人群最常见突变的NSCLC和占比最大的野生型NSCLC市场,后续能做出无进展生存期(EFS)优胜,回报将是巨大的(预估起步20-30亿以上的年现金流)。

结语:乐普生物维贝柯妥塔单抗的获批,是全球靶向EGFR抗体偶联药物的一个重要里程碑。而维贝柯妥塔单抗利用如此差异化的适应症选择进行抢先获批,进而图取后续大适应症的巧思布局,让市场看到乐普生物这家Biotech龙头有力的临床设计与执行能力,同时进而期待维贝柯妥塔单抗这首个EGFR ADC商业化爆发力,以及后续乐普生物IO+ADC产品矩阵的长远布局远景。 $乐普生物-B(02157)$ $映恩生物-B(09606)$ $石药集团(01093)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。