AWS回升至20%,1250亿狂砸基建,亚马逊2026年还要加码

$亚马逊(AMZN)$ 2025年第三季度财报整体表现出色,营收和盈利均超市场预期,公司收入达$1802亿,同比增长12%,AWS重回高增区间(+20.2%至$330亿),成为推动整体盈利恢复的核心引擎。受一次性费用影响,经营利润暂降至$174亿,剔除后可达$217亿。管理层明确将继续“激进”投资AI与云基础设施,全年现金CapEx约 $1250亿,2026年还将上升,以支撑Trainium芯片与Project Rainier集群扩张。广告业务保持22%增长,自由现金流$148亿,显示基本面稳健。

总体来看,AWS的复苏与AI商业化潜力强化了Amazon的长期成长逻辑,但高CapEx周期将短期压制FCF与ROIC,估值的关键变量在于AWS毛利兑现速度及AI负载变现效率。我们认为,本季业绩强化了亚马逊作为科技巨头的韧性,但高额资本支出指引暗示短期利润率承压,投资者需关注成本控制与增长平衡。

财报核心信息

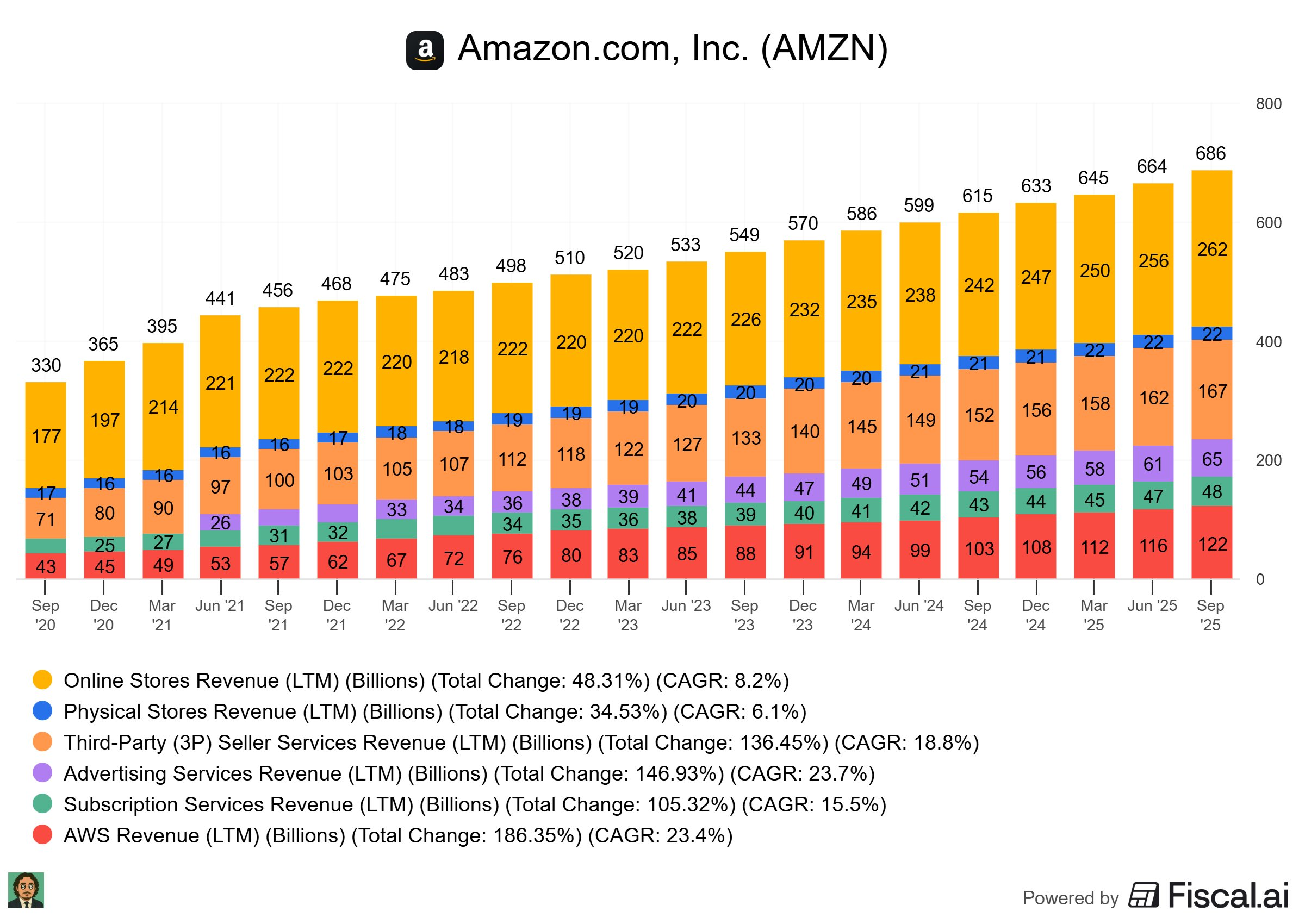

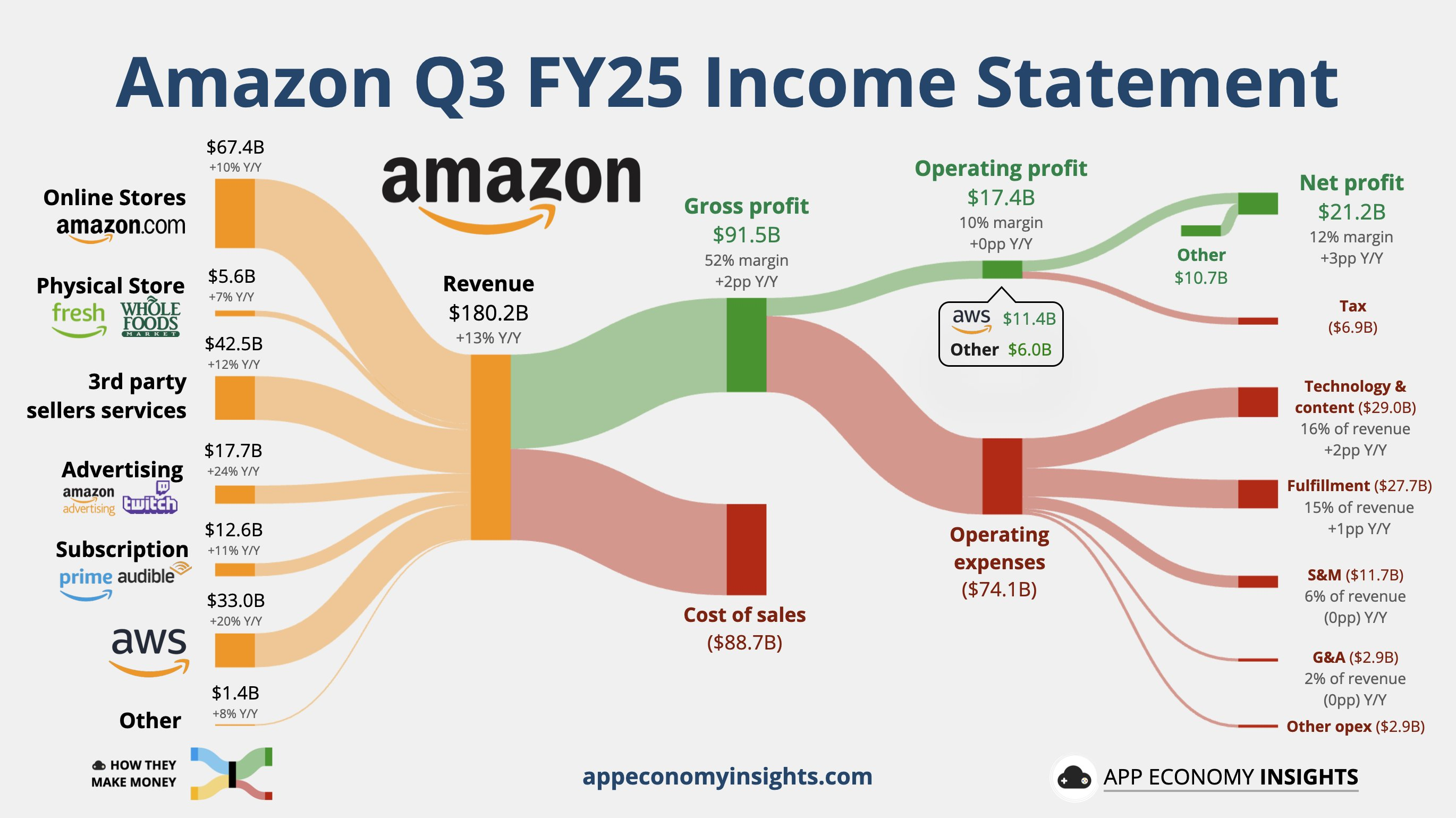

营收增长强劲,达180.2亿美元(同比+12%):超过市场预期的177.8亿美元,驱动因素主要来自AWS云服务和广告业务的双轮驱动,其中AWS营收33亿美元(同比+20.2%),广告收入17.7亿美元(同比+22%)。超预期表现反映了企业数字化转型和AI需求的爆发,但环比增速略有放缓,或许意味着季节性因素影响;业务结构上,服务销售占比进一步提升至59%,显示从商品零售向高毛利服务的转型加速。

每股收益(EPS)1.95美元(同比+37%):远超市场共识的1.57美元,背后逻辑包括9.5亿美元的Anthropic投资收益贡献,但剔除后核心盈利仍强劲;这一打败预期得益于运营效率提升和规模效应,不过运营利润17.4亿美元持平上年同期,主要受2.5亿美元FTC和解费及1.8亿美元遣散费等4.3亿美元特殊支出的拖累。结构变化迹象显示,北美业务运营利润率降至4.5%,国际业务为2.9%,而AWS高达34.6%,凸显云业务作为利润引擎的地位。

自由现金流14.8亿美元(同比下降):尽管运营现金流130.7亿美元(同比+16%),但高额资本支出(本季度34.2亿美元,年累计89.9亿美元)导致自由现金流下滑,驱动因素是AI基础设施和机器人投资的激增;弱于市场共识的部分在于资本支出上调至全年125亿美元,超出此前118亿美元预期。这或许意味着公司正优先增长而非短期现金回报,业务结构上,第三方卖家单位占比升至62%,强化平台效应。

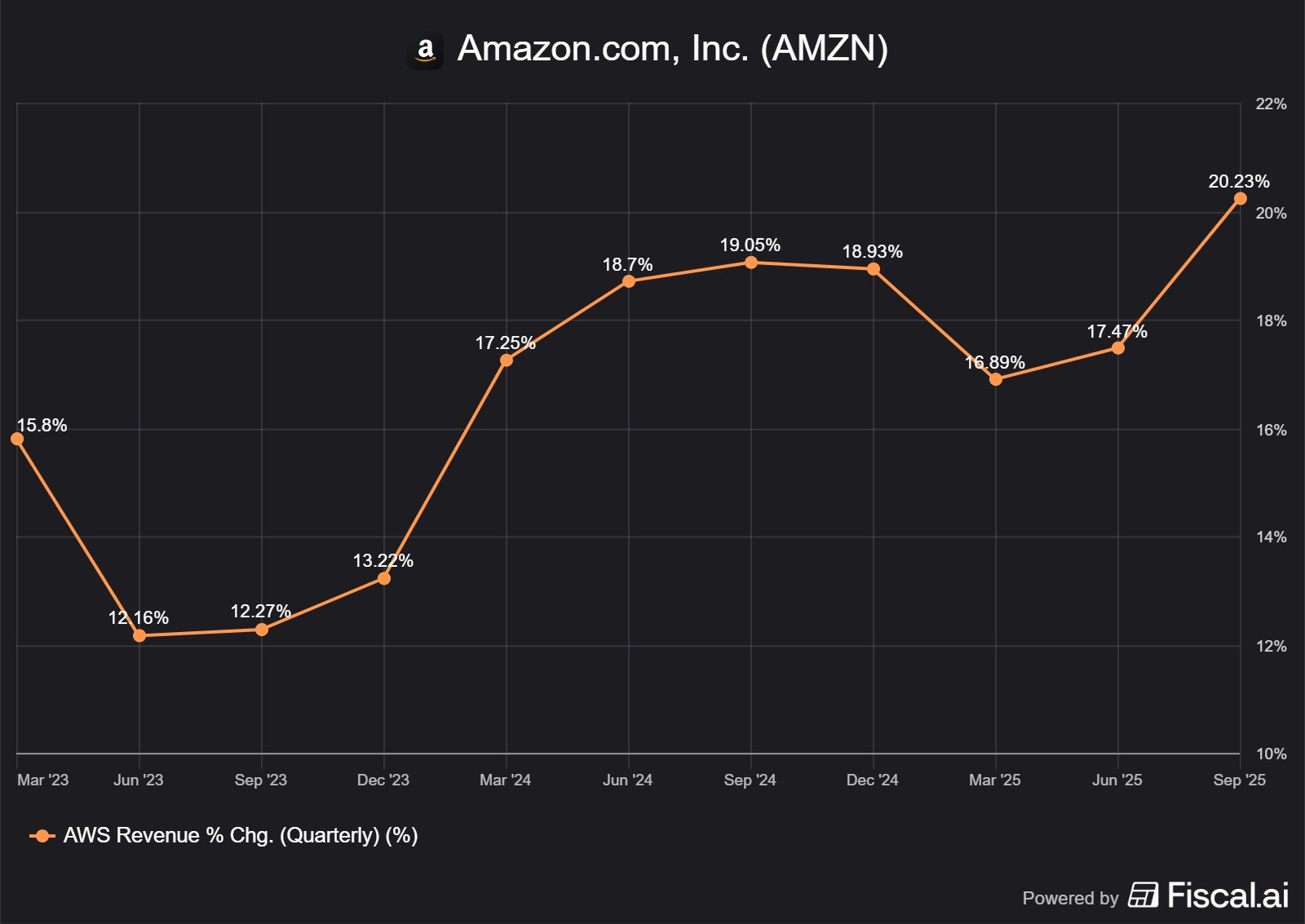

分部表现分化,AWS领跑:北美营收106.3亿美元(同比+11%),国际40.9亿美元(同比+10%剔除汇率),但利润率均有所下滑;AWS作为亮点,营收加速增长至20.2%,年度化运行率132亿美元。超预期源于AI工具如Bedrock和SageMaker的需求爆发,与上季度相比,AWS增长率提升了2个百分点,显示云业务从周期低谷复苏的迹象。

业绩指引与管理层表达

亚马逊对2025年第四季度营收指引为2050亿至2150亿美元(同比增长8%-13%),运营利润160亿至200亿美元,这一区间中值对应约10.5%的营收增长和18.5亿美元的运营利润,较本季调整后利润率略有改善。我们判断这一指引偏向保守,考虑到节日购物季的季节性高峰和AI需求的持续,实际表现可能接近上限,但高额资本支出(全年上调至125亿美元)暗示利润率扩张空间有限,或许是为了管理市场预期而留有缓冲。

在Earnings Call中,CEO强调了AWS的强劲势头,引用道:“We've added 3.8 gigawatts of capacity in the last year and expect to double our capacity by 2027. Trainium2 is fully subscribed and has grown 150% quarter over quarter。”这一表述偏向乐观安抚,突出AI芯片和基础设施的投资逻辑,旨在强化投资者对亚马逊在AI赛道的领先地位,同时淡化遣散费等短期压力;他还提到机器人投资“enhance safety, productivity, and speed”,话术上实事求是地强调运营效率,但潜在逻辑是应对劳动力成本上升和竞争,通过科技驱动长期降本。整体而言,管理层表达聚焦战略投资而非即时回报,或许意味着对宏观不确定性的谨慎,但与过往季度相比,更注重AI叙事来提振信心。

投资要点

AWS再度加速,从“放缓担忧”转向“AI驱动的高增长”。AWS云服务和广告业务是可持续兑现的长期赛道,前者受益于企业AI转型和云迁移浪潮,本季20.2%的增长率已超过去11个季度峰值,类似于微软Azure的复苏路径,而后者通过全漏斗广告和合作伙伴如Netflix的扩展,构建了防御性强的变现模式。

AWS Q3收入$33B,同比+20.2%,年化运行率约$132B;AWS经营利润 $11.4B,backlog ~ $200B(较上一季$195B上升)。CEO强调AI负载、客户把“核心+AI”放在 AWS,推出 Project Rainier(大规模 AI 集群)、Strands、AgentCore,以及Trainium2/3的扩容,Trainium2已被少数大型客户广泛采用且“完全订满”。管理层称过去一年已增加~3.8GW 电力容量,并计划到2027年再翻一倍。

我们的看法是,短期(0–12 个月)在AI 推动下的企业级 GPU/TPU/自研芯片需求将继续支撑高单价的云实例与定制服务,AWS有望维持~18–22%的高位同比增速(假设整体供给与功耗瓶颈被缓解);中期(1–3 年)若Trainium3按计划放量并被更多客户接受,AWS在定价/性能比上可保持差异化;但需密切监控微软/谷歌在大型模型推理/训练架构和生态整合(如Azure OpenAI、Google Cloud Vertex AI)的产品竞争。AWS的加速降低了对零售波动性的依赖,使 AMZN 的“增长质量”改善;但云业务高 CapEx 与长期折旧会在短期压缩自由现金流,估值应给予“增长转型溢价”同时折现未来 CapEx。

CapEx与基础设施投资方面则是入高峰期,管理层“非常激进”。公司披露2025年现金CapEx约 $125B,且预期2026年将进一步增加,计划到2027年再次将AWS电力容量翻倍。Q3当季CapEx节奏维持高位(管理层此前暗示Q2/Q3季度~ $30B 级别)。CapEx主要流向AI数据中心(Project Rainier)、自研芯片(Trainium 系列)、基础网络与电力接入、以及物流自动化/机器人,强调“看到需求、因而投资”。

我们认为,当前CapEx为未来可扩展的高毛利云+AI 服务铺路,长期可提高业务杠杆和边际利润率(尤其当广告与 AWS 贡献占比上升时)。当然,短期内大幅 CapEx 会压制自由现金流(FCF),并增加折旧与资本回收风险;如果 AI 市场增长放缓或竞争导致定价下行,回本期会延长。需要观察管理层对CAPEX细项披露(数据中心 vs 物流 vs 自研芯片比例)、单位资本回报(ROIC)变化,以及是否开始看到 CapEx 较高时点的边际利润显著改善。

分歧视角下,当前估值(目前PE为34x左右)也隐含了15%-20%的年化增长预期,与其他大科技公司相比属于适中的位置,与它自己过去5年相比是绝对低位。亚马逊的溢价主要源于AWS的AI潜力,但市场定价或许过满,尤其在资本支出上调后,短期自由现金流压力可能被低估。此外,然而,国际业务的汇率调整后增长和杂货业务超1000亿美元GMV显示低估机会,与沃尔玛的实体零售对比,亚马逊的在线杂货渗透率仍有翻倍空间,若AI驱动的Rufus助手兑现实时,估值或有再定价潜力。

战略判断上,管理层当前策略聚焦AI和机器人投资值得放大加注,如Trainium3芯片的40%性能提升和Project Rainier的规模化部署,信号显示公司正走向平台化扩张,通过多芯片选项(如与NVIDIA合作)避开单一依赖;但误区在于遣散费等人力资源调整,或许反映文化适应AI转型的阵痛,若不及时优化,可能拖累员工士气,与过往季度类似,亚马逊需平衡激进投资与可持续盈利。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 今天又是努力不亏钱的一天·2025-11-02亚马逊大涨不是因为AI应用,是因为三季报业绩超预期,且AWS(亚马逊云服务)部门销售额同比增长也大超预期,还是AI算力的叙事,说明很多人担忧的AI投入并未出现泡沫,而是在实打实的转化成收益。点赞举报

- Fred_6810·2025-11-01英特尔都涨了90%呢点赞举报

- 异乡为异客·2025-10-31高投资是机会,长期看好亚马逊点赞举报