复星医药三季报:创新驱动质变,高价值管线布局能否重塑估值逻辑?

创新药板块在经过了5-7月的蜜月期后迎来了β调整。此次调整并非创新药长期逻辑被证伪,而是市场在经历兴奋期后,进入了一个更为冷静和苛刻的“验证期”。它迫使投资者从宏观叙事回归企业基本面本身,去仔细审视每一家药企的管线厚度、商业化能力与战略执行力。

上周,复星医药披露了三季报,相较于财务数据本身,复星医药在战略层面的转型让人印象深刻:创新成果不断落地,研发端更是构建了高价值的管线矩阵;值得一提的是,复星医药一改过往规模为王的刻板印象,将目标转向经营质量的追求;除了降费优化经营效率外,对于非控股、难成为领跑者的资产选择逐步退出,不断优化业务结构,加码创新。

一、创新药已成为核心增长引擎,经营质量显著提升

医药行业面临集采常态化、市场竞争加剧背景下,复星医药虽营收端略有下滑,但在关键创新药层面展现出强劲的增长动能。2025年前三季度,公司创新药收入收入超67亿元,同比增长18.09%。

客观地说,尽管创新药收入占总营收比重较头部药企仍有提升空间,但其增长趋势与8月底股权激励方案中设定的"复合年均增长率约20%"目标高度契合,创新药品收入已逐步成长为公司重要增长引擎。这一增长态势的背后,是公司创新药产品组合的持续丰富和商业化能力的系统提升。不仅如此,复星医药后续仍有多个创新管线处于临床III期及上市受理阶段,创新药端的持续爆发确定性很强。

盈利质量方面,公司实现归属于上市公司股东的净利润25.23亿元,同比增长25.50%;经营活动产生的现金流量净额达到33.82亿元,同比增长13.23%。

值得注意的是,利润增长部分主要是出售和睦家等非核心资产的收益,这其中可看出公司坚定的战略取舍:通过持续退出非核心资产、回笼资金并持续加码创新研发。复星医药正在完成从"规模导向"到"质量导向"的深刻转变。

从投资角度看,这种转变具有深远意义——目前创新药收入占比及单款创新药产品的爆款能力和BD前景已经成为资本市场重要的估值基础,也是复星医药一跃成为跨国药企重要的衡量指标。

二、研发管线梯队日益完善,核心技术平台价值持续释放

于复星医药而言,研发管线的深度和广度是决定其长期投资价值的核心要素,也是其打破“仿制药”资本市场偏见的重要砝码。

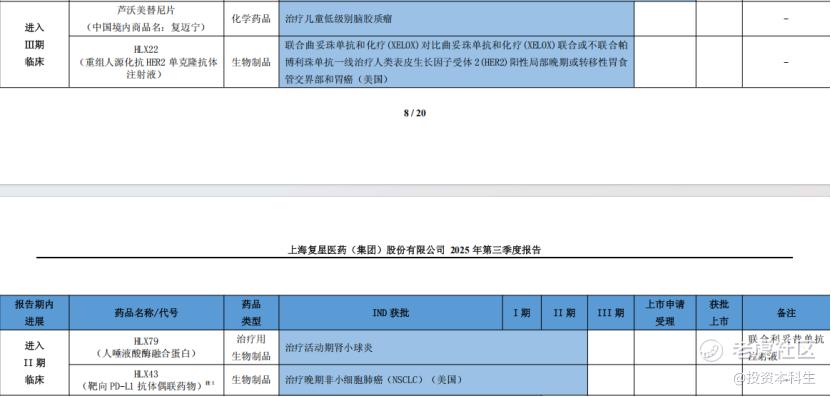

2025年前三季度,复星医药研发投入共计39.98亿元,连续多年保持高强度研发投入;其中单第三季度研发费用达10.13亿元,同比增长28.81%,主要投向核药、细胞治疗等前沿平台及HLX22、HLX43等高价值管线的全球多中心临床。

公司通过"自主研发+许可引进+合作开发+基金孵化+产业投资"的多元化研发策略,构建了层次分明、梯度合理的管线矩阵,研发效率和成果转化速度显著。今年以来,复星医药已有5款创新药品在中美欧等市场获批,1款创新药的上市申请获受理,全球化创新能力的不断兑现。

从临床进展来看,公司在多个核心领域取得突破性进展。PD-1抑制剂汉斯状®(斯鲁利单抗注射液)在胃癌围术期治疗的III期研究达到主要终点,这一成果具有重要的市场价值——它不仅成为全球首个在该领域以免疫单药替代术后化疗的方案,更意味着在胃癌治疗领域开辟了新的市场空间。据了解,斯鲁利单抗在美国的桥接试验已完成全部患者入组,为进军美国市场奠定基础(其中复星医药在美国已自建临床及商业化团队)。

今年9月,公司自主研发的地舒单抗注射液(HLX14)60mg/mL、120mg/1.7mL两项规格先后在美国和欧盟获批上市,成为首个在海外获批的国产地舒单抗类药物,覆盖原研所有适应症,为包括骨质疏松症在内的骨质流失相关的多个治疗领域提供更多选择。

在前沿技术平台建设方面,公司的四大技术平台正持续产出创新成果。抗体/ADC平台复宏汉霖的重磅产品HLX43获得美国FDA孤儿药认定,目前已在全球入组超400例患者,临床推进迅速,显示出"同类最优"潜力。全球研发中心今年已有2款产品4个适应症获批,包括罕见病肿瘤的复迈宁(芦沃美替尼片),以及乳腺癌领域的复妥宁(枸橼酸伏维西利胶囊),进一步巩固了在肿瘤领域的优势。细胞治疗平台复星凯瑞的第二款CAR-T产品FKC889申报上市,进一步巩固了公司在细胞治疗领域的领先地位。公司新设核药平台星睿菁烜,布局诊疗一体化赛道,这一布局具有显著的前瞻性——核药作为精准治疗的重要方向,市场潜力巨大,而公司在此领域的早期布局,有望在未来3-5年形成新的增长点。

从投资视角分析,这种多层次、多技术平台的研发布局,不仅确保了公司短期内有商业化产品支撑业绩,中期有临床阶段产品接力增长,长期还有早期研发项目储备未来动能,形成了良性的研发循环体系。

三、BD能力与国际化战略协同推进,全球化布局想象空间巨大

自研对一家创新药企非常重要,但是真正点燃今年创新药行情的确是BD。在我看来,未来的BD不仅仅是licence out,也包括licence in,通过整合全球资源为我所用,这也是辉瑞、诺和诺德等国际主流MNC最重要的能力之一。

复星医药的BD能力,则与这些跨国药企异曲同工,这在前三季度的多项交易中得到了诸多体现。

在对外授权方面,免疫炎症领域产品XH-S004(DPP-1抑制剂)实现除中国境内及港澳地区外的对外许可授权,获国际市场认可。

在引进端,公司引进用于延缓阿尔茨海默病进程的小分子口服药物AR1001的引进,后续可能成为复星医药创新药licence in的经典案例。阿尔茨海默病作为全球性的医疗难题,市场空间巨大,而AR1001能与公司现有诊疗科技业务的协同效应,有望打造"诊断+治疗"的一体化解决方案,创造独特的市场竞争优势。

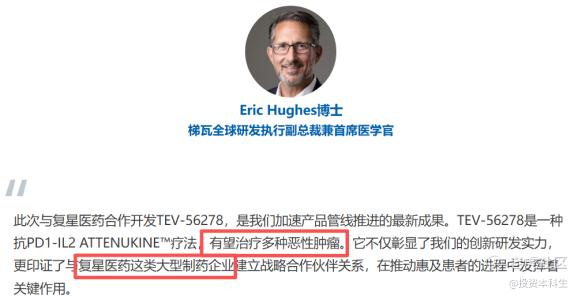

国际化方面,与国际药企TEVA的合作备受业内关注。双方联合开发创新疗法TEV-56278,这一疗法是一种结合抗PD1抗体与IL2的ATTENUKINE融合蛋白,代表了在癌症治疗领域的一项突破性进展。这种合作模式的价值不仅让复星能够跻身癌症一线管线行列,降低研发风险和成本,更重要的是使公司得以接入全球创新网络,分享最前沿的技术进展。

结语

从“做加法”到“做减法”,复星医药战略层面的转变相信也是投资者乐于看到的。以往大家诟病的复星医药大而不强、投资擅长的刻板印象,目前都在逐步的改善,这其中可以看到新管理层的思考。

不论如何,市场是不会辜负善于思考的团队。自新一届管理层上任以来,复星医药A/H股分别上涨20%和60%,尤其是港股层面,与市场主流的创新药涨幅相当,可以看出聪明的投资者其实是认同董事长陈玉卿提出的“创新引领,深度国际化,拥抱AI”的战略。投资就是投人、投团队,对于复星医药未来几年的变化,或许我们可以乐观一些。

$复星医药(02196)$ $复星医药(600196)$ $梯瓦制药(TEVA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。