即时零售,硬控“双11”

01

前阵子刚刚因为补贴减少而放弃点咖啡的媳妇,最近又喝上了她喜欢的那家品牌咖啡外卖。

因为补贴在双11期间又回来了。

店里卖24元一杯的美式,用淘宝闪购只需要15块,而在双11之前,它一度涨到过20块以上,媳妇怒而喝起了山姆买的挂耳,一杯只要3块多。

外卖其实是个很奇葩的商业模型:商家要赚钱、骑手要赚钱、平台也要赚钱,唯一为此买单的消费者,要“省钱”。但正如一个看起来一无是处的男人,可能装着一个金子般的心——刚需的流量入口和高效配送体系。这两项能力正好是“即时零售”和“本地生活服务”牌桌的入场券。

毫无疑问,淘宝闪购是今年阿里双11的重头戏。

根据官方在双11启动时发布的数据,它的日订单规模已经稳定在8000万单以上。蒋凡之前在财报会也透露,淘宝闪购未来三年可能达到万亿规模。这让它在首次大促中的成绩变得更加重要,于是,补贴之外,它还在11月初上线了新的连锁便利品牌“淘宝便利店”,这是与美团闪电仓的贴身肉搏。

从今年618到双11的这半年,即时零售战场升温的速度,堪比黄金涨价。

表面上,是京东发力做外卖引来阿里大出手,但阿里真正全力开火其实是在618之后:饿了么与飞猪并入集团的中国电商事业群,由蒋凡统一负责;淘宝大会员上线,打通阿里系生态;天猫超市和品牌旗舰店接入闪购;淘宝便利店上线。

美团闪购在618期间的表现,可能是导致战局变化的“开关”。

根据官方数据,5月27日至6月18日,美团闪购下单用户数破亿,下单用户的人均消费金额增长近40%。与去年同期相比,美团闪购60余类商品成交额增长超1倍,其中手机、白酒、奶粉、大小家电等20余类高单价的“大件”商品整体成交额增长2倍,近850个零售品牌成交额翻倍增长。

也就是说,温吞已久的即时零售生意,可能真的快要养成了。

倒也不能说阿里在“摘桃”。

从2016年开始,阿里就开启了“新零售战略”,试图在线上、线下的融合中,让电商与实体经济形成合力、一起赚钱。在近十年的探索中,阿里投资过商场、自建过超市、做过外卖、也卖过菜,甚至还收编过街头的小卖部,套娃成“天猫小店”。

这些路也不算白走。阿里收获了经验,美团学会了避坑,并默默养出了新的零售模式:闪购。即外卖买一切。它与电商最大区别在于本地化,商品主要来自于本地超市、便利店、品牌实体店的库存,而不是从外地大仓库发货。

这种模式的优势在于,它既可以满足用户“急需”的需求,也能让中间商感受到了电商平台的善意——中间商有了合理的利润,也贡献了即时零售里的“快”。

京东入场、阿里大力加码后,整个即时零售赛道显然是更快了,而最关键的进展在于用户心智。我妈都学会了用淘宝闪购点外卖,我儿子也知道了大部分玩具都能在美团下单,不用等太久就能收到。

不要低估用户心智的微小改变,从拼多多里的“砍一刀”,再到直播间里的“123,上链接”,原本属于“货架电商”的客户都是被这么一刀刀“砍没的”。

因此,美团不是阿里的敌人,而是战友,俩人一起用“即时零售”这把铲子,挖进了传统电商电商的腹地。

02

2016年,马云在云栖大会上对“电商”行业未来做出过预判:

“纯电商时代很快会结束,未来的十年、二十年,没有电商一说”

“线上线下+现代物流,才能诞生真正的新零售”

同样在这一年,AlphaGo 以4:1压倒性优势打败职业棋手李世石九段,拉开了AI AGENT的序幕。

不到十年的时间,人工智能领域和电商领域都发生了翻天覆地的变化,人工智能从强化学习、神经网络,再到大语言模型、Chatgpt,人工智能边界不断在拓展,商业空间也越来越大。

伴随互联网用户增长红利而生的电商,也逐渐迎来流量拐点。

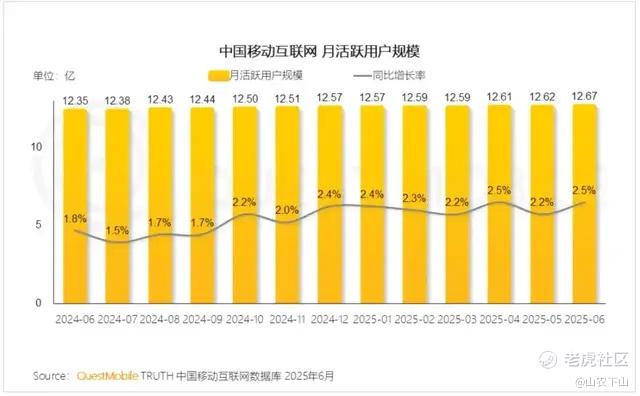

根据QuestMobile发布数据,月活跃用户规模已经达到12.67亿,而据统计局发布会的数据,截至2024年末,中国人口总数为14.08亿。

除去低龄儿童和老人,基本上,能上网的,都上网了。

另据统计,9月份综合电商月活跃用户为10.98亿,如果以全网月活跃用户数12.67亿(QuestMobile,2025年8月份统计数据)为基数,那么综合电商的月活渗透率已经达到86.7%(10.98亿/12.67亿*100%)。

总量、渗透率的“天花板”已经碰到脑门上了,依赖流量而生的电商生意只会越来越卷。这可能是“马云预言”的依据之一。

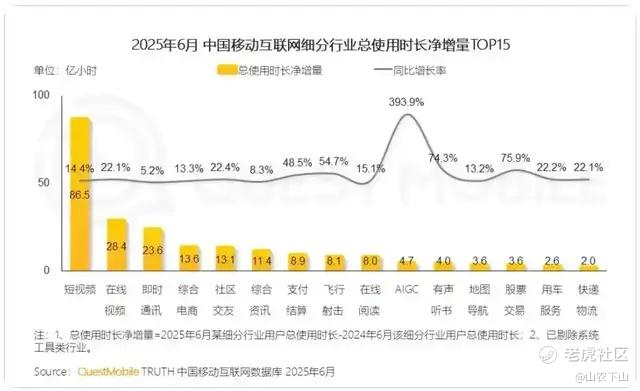

新增流量的见顶会迫使平台更加重视存量用户运营,策略从“拉新”转向“活跃”——这是内容电商的舒适区,可以通过短视频、直播、社交等方式来唤醒用户,从QuestMobile的数据中,短视频总使用时长净增量达到86.5亿小时,位居细分行业首位,综合电商只有13.6亿小时。

内容是阿里电商的短板,在同行的内卷中并不占优势。这可能是“马云预言”的依据之二。

这里不得不插一句题外话:值得注意,AIGC的使用时长正在飞速增长,同比增长率393.9%。如果保持高增速,它有可能很快成为一批黑马,进入头部榜单。目前,美团小美、豆包等等也在尝试植入商品链接,这或许也是电商抢跑的新赛道。我在《“小美”们应该不会走上微软小冰的老路了》一文中对此问题进行分析讨论,感兴趣的朋友可以移步观看。

“活跃”对于阿里来说,太重要了。

与其说阿里需要“外卖”,不如说淘宝天猫需要吃外卖的“人”——25岁至35岁上班族。这些有稳定收入来源、花钱大手大脚的年轻人无疑是各大平台的香饽饽。

淘宝闪购上线后,对于淘宝APP活跃提升显著。8月份,淘宝闪购周日均订单8000万单,月度交易买家数3亿,带动手机淘宝DAU(日活跃用户数)增长20%,MAU(月活跃用户数)增长25%。

虽然,这些新增的活跃有多少“留存”“转化”尚未可知,但至少“他(她)们”来了。

阿里的传统电商对于年轻人来说,有点老了。“闪购+补贴”一方面是喊话年轻人:看,我也在变得年轻;另一方面,在美团打算用即时零售建起来的「30分钟买到一切」的新战场里,阿里需要去占位,甚至抢占优势地位。

占得多的,才有话语权。排名第二的痛苦,饿了么早就受够了。

“外卖大战”的战火正在散去,即时零售的竞争已经“兵马未动、粮草先行”:

10月22日,菜鸟供应链也将参与淘宝闪购业务,这将意味着,菜鸟裹裹旗下的物流网络、仓储体系、管理系统等,将与淘宝闪购进行融合。

10月30日,有媒体报道,淘宝闪购即将上线“淘宝便利店”,首批开放30个商家合作名额,预计明年覆盖全国200个城市的主城区,开出2000家店。“淘宝便利店”24小时售卖,品类覆盖百货、零食、酒水、3C数码等。

这很符合马云在2016年给出的解题思路:”线上线下和物流必须结合在一起,才能诞生真正的新零售。”

蒋凡带领下阿里电商的离马云的梦想又近了一步。

03

在“新零售”的路上,阿里做过很多尝试:收购商超、自建品牌盒马鲜生、饿了么、社区团购等等。与2018年收购的“饿了么”相比,如今淘宝闪购究竟有哪些不同点?

从战略地位来说,那是响当当的“头牌”,但我实在忍不住想吐槽一下:名字跟美团一样也就算了,UI是请京东设计的么?

回到正题,两者从业务定位、品类范围、履约模式和盈利结构中,我们可以找出些许差别,但我认为最大的变量来自于外部环境的变化——市场“心智”。

这有点像我在腾讯做的第一个图片资讯产品,这也是移动互联网进入3G时代后,第一个进入市场的图片资讯产品,我们遇到的第一个问题就是:图集的连续阅读方式,应该“左右滑动”,还是“上下滑动”。

如今,类似的产品交互已经不存在争议,但这是无数产品付出了巨大的市场教育成本后,培养出来的用户心智。

这让我想起在大学辩论会上遇到过的一个辩题:时势造英雄,还是英雄造时势。我更倾向于前者。同样的产品、策略在不同的历史时期,会产生不同的效果。

英雄善于捕捉“心智”细微变化撕开的裂缝,从而成就历史性的机遇。

因此,我主观猜测淘宝闪购与京东秒送“撞脸”可能是在向刘强东致敬,作为最先向美团“开战”的吹哨人,他敏锐地从美团外卖的“护城河”中扒开一条缝,京东找了一个新故事,也为阿里打开了迈向“即时零售”的大门。

根据QuestMobile数据显示,京东的“百亿投入”为APP带来了日活同比33.2%的增长,这样的数据多少也给了淘宝闪购带来一些信心。

但从三者重合用户数规模同比增长22.8%来看,“补贴”的更大的作用在于促活,不是拉新,也不是转化。

所以,这场起源于外卖行业的补贴大战,可以理解成是全体玩家对“即时零售”的一次市场激活,目的是为了打开用户的心智。

一位淘宝闪购人士接受媒体采访时称,消费者已经逐渐被外卖大战培养出 “30 分钟拿到一切” 的消费心智。

虽然,当下看可能只是一条“门缝”,但谁有知道门后是不是星辰大海呢?

2024年即时零售GMV(商品交易总额)增速达19.5%,远超同期全国网上零售额12.3个百分点。根据商务部发布的《即时零售行业发展报告》显示,2025年即时零售行业市场规模预计达1.5万亿元,是2022年的3倍。

虽然总量与远场电商差距很大,但增速喜人。

另外,高客单价品类增多,这些品类能改善配送带来的成本压力。从今年美团闪购618战报来看,数码3C、母婴、酒水等品类增速最快,这些高客单价品类,也是传统电商的腹地。

这种热度甚至蔓延到更广泛的线上消费场景,比如电影演出、酒店服务等月活跃用户同比增长率均在10%以上。

这便是“外卖买一切”产生的心智力量。

即时零售的短板也很明显——履约成本很高,如有没有平台补贴,商品价格仍高于传统电商,特别是在低单价商品中,比如白牌数据线在传统电商中只需10元,但在淘宝闪购中,需要16元。

履约成本包括仓储和配送,根据美团官方披露的数据显示,单均配送成本在6.5-7元,相较于传统电商来说,小件快递费只需要1-3元。

但在20元以下的订单中,履约成本占比可能会超过30%。这样的溢价,有可能会成为价格敏感型客户下单的阻力。

因此,补贴一旦停止,真正的考验才会正式开始。

在我的《美团的“护城河”去哪了?》文章中,对美团的竞争力做过剖析——“美团的护城河是庞大的基建——包括数据、算法、系统和深入十八线小镇的地面部队。”

这些也是阿里在短期内很难补上的短板。

但其实变数也在发生:比如菜鸟裹裹宣布加入淘宝闪购,这代表快递行业也将下场,其实早在2018年,顺丰、通达系都曾进行过类似的尝试,但当时的市场环境远不如当下成熟。复用电商的运力,也是降低即时配送成本的一条路径。

如果放开脑洞,还有一种变量正在发生:机器人。

2016年起,美团开始探索自动配送服务,基于人工智能、大数据、机器人等技术的自主研发,推出了多种智能配送设备及数字化工具。

在机器人领域,美团投资了一批公司,包括自变量机器人、星海图、银河通用和宇树科技,这些与外卖配送和仓储管理有直接相关。

阿里也没闲着,2025年9月,在自变量机器人第八轮融资中,领投10亿元人民币。

如同外卖一样,即时零售也是一门精细活,每一个环节省一点点时间,节省一点点儿成本,就可能跑出成功的商业模型。

科技带来的效率提升,有可能成为颠覆行业的大杀器。

当然最最重要的还是市场心智的变化。年轻一代的消费者,开始愿意为时效买单,认可时效带来的情绪价值,这是市场变化的源动力。

进入11月,今年的双11大促也来到了后半程。不用等太久,两家应该都会发布即时零售版块在大促中的战绩,不会有意外,都会很漂亮。这是新趋势的默认待遇。

研究这篇稿子的过程中,我也在跟做玉石的同行朋友讨论在即时零售平台开店的可行性,主打临时送礼需求。

看,行业变革不仅是平台的机会,也是小商家的机会。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。