Palantir结构性蜕变:AI平台正吃掉整个世界

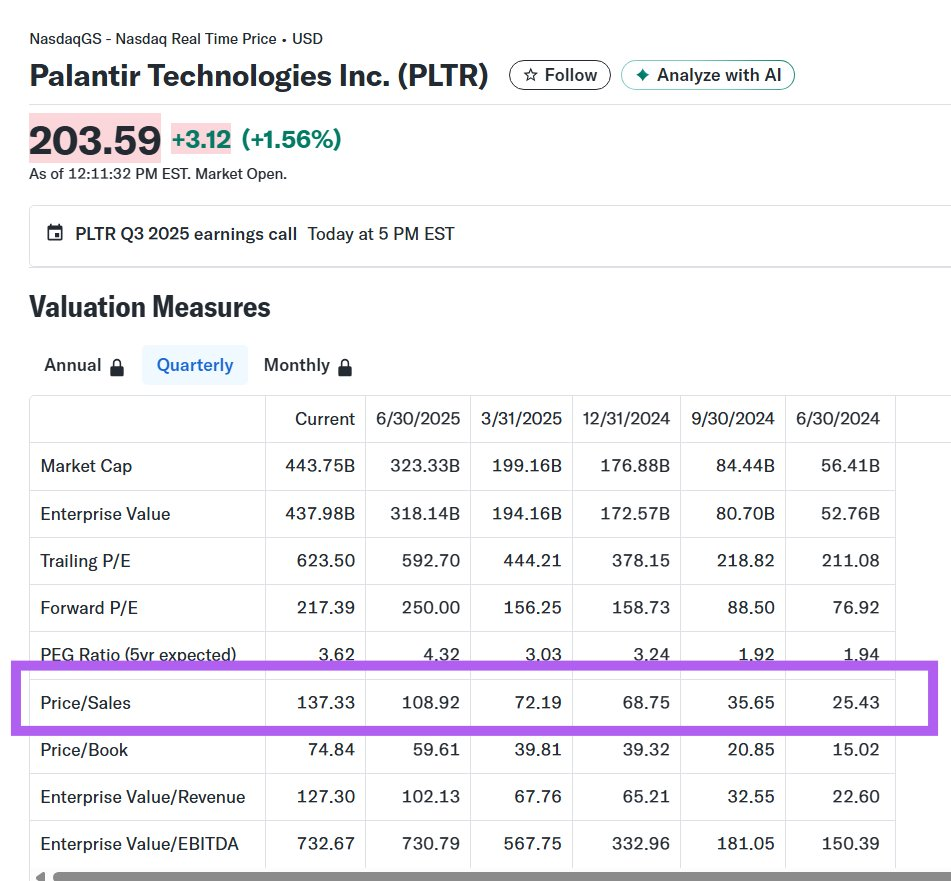

$Palantir Technologies Inc.(PLTR)$ 的2025年第三季度财报展现出强劲增长势头,整体业绩远超市场预期,我们判断为“优异”级别。营收同比飙升63%至11.8亿美元,调整后每股收益0.21美元,均大幅超出分析师共识;关键亮点在于美国商业营收暴增121%,得益于AI平台AIP的快速渗透和大型交易签约。然而,潜在瑕疵在于尽管基本面强劲,盘后巨震,从+7%到-4%。,这或许反映市场对高估值(当前PS超138倍)的担忧,以及“买预期卖事实”的交易情绪。

财报核心信息

总营收11.8亿美元(同比+63%,环比+18%),显著超出市场预期的10.9亿美元,驱动因素主要来自AI驱动的企业转型需求,尤其是AIP平台的快速采用,推动了204笔百万美元级大单的签署;超预期表现突出,显示公司从政府向商业领域的结构性转型加速,但需注意战略商业合同对营收贡献已降至不到1%,表明增长更趋有机化。

美国商业营收3.97亿美元(同比+121%,环比+29%)。作为增长引擎,该板块占比升至34%,背后逻辑在于C级高管主导的AI全企业部署,例如医疗设备制造商在五个月内扩张8倍;远超市场共识,体现了从短期AI炒作向可持续渗透的迹象,但国际商业营收仅增长10%,显示区域不均衡。

调整后经营利润率51%(创纪录高点):同比大幅提升,驱动因素包括高效的成本控制和规模效应,自由现金流达5.4亿美元;超出预期,反映运营效率优化,但剔除一次性股票奖励费用后,GAAP净利润为4.756亿美元,显示股权激励仍对利润端的潜在压力。

净美元留存率134%(同比+600基点):这一运营指标表明现有客户支出显著扩张,逻辑在于AIP的粘性,如HiveMind和AIFDE工具加速AI开发;强于市场预期,暗示业务从项目型向平台型演变,客户总数达911,同比增长45%。

业绩指引

管理层对下一季度和全年展望积极,上调全年营收指引至43.98亿美元(同比+53%),Q4营收预期为13.29亿美元(同比+61%),美国商业营收至少14.33亿美元(同比至少+104%);我们判断这一指引较为激进,超出分析师平均预期约10%,显示对AI需求持续性的信心,但也可能隐含对宏观不确定性的缓冲。

CEO一直比较自信,认为“这可能是任何软件公司有史以来最好的业绩”,旨在反击质疑者(他调侃道:“享受吧,拿点爆米花,看看那些嘲笑我们的人”),背后逻辑是强化公司AI领导地位,同时实事求是地承认仍处“起点阶段”。

投资要点

Palantir的AI平台业务(如AIP和Edge Ontology)是可持续的长期赛道,类似于Salesforce从CRM向云平台的演变,已从政府依赖转向商业主导(商业营收连续四季度超政府),国防领域的增长(如反芬太尼和移民执法支持)也受益于地缘政治需求;反之,短期话题如纯AI炒作可能依赖市场情绪,类似于2023年ChatGPT热潮,但公司已通过大额TCV(总合同价值28亿美元,同比+151%)锁定未来现金流。

管理层策略无明显误区,值得放大对AI HiveMind等工具的投资,以推动平台化转型(如从数据分析向边缘AI扩展);信号显示公司正走向横向扩张,例如通过AIFDE加速开发,类似于AWS的生态构建,但需警惕国际增长滞后,可能需加大海外布局。

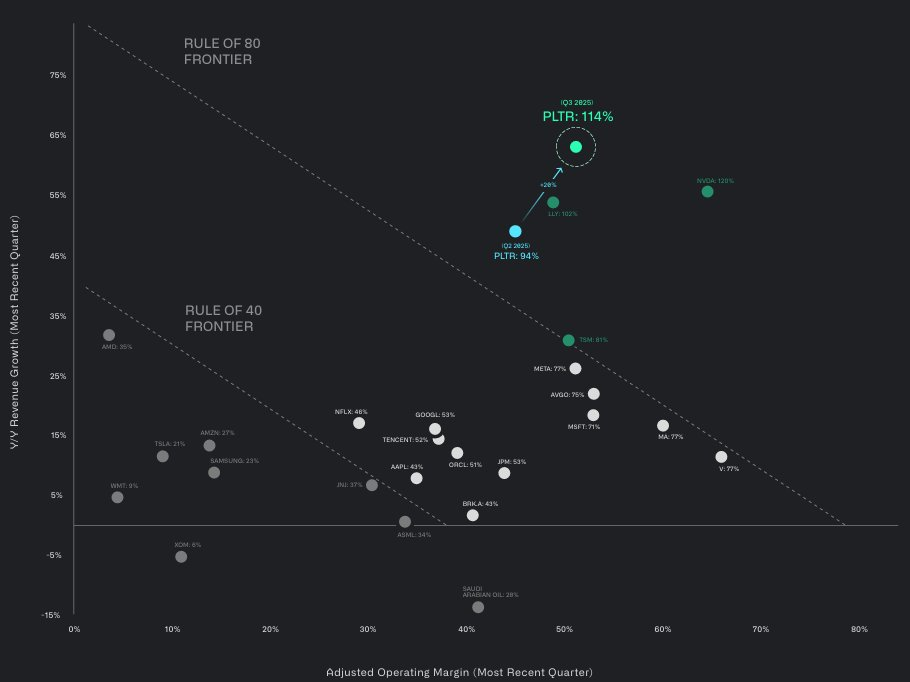

当前估值隐含年化50%+增长预期,市销率超138倍几乎全市场最高。软件行业的可比公司如Snowflake(市销率也下降至22倍)相比,Palantir的盈利能力更强,”Rule of 40“的分数达到114,这也是市场一直给它超高估值的原因。目前主要增长点并不在政府业务,而是美国商业渗透潜力;若对比过往季度,盘后股价小跌或许意味着投资者担心增长放缓或竞争加剧。

风险方面,美国商业客户数(已达530,同比+65%)、剩余交易价值(RDV 36亿美元,同比+199%)和AI产品渗透率(如百万美元级交易占比);这些变化若加速,可能成为估值重定价的催化剂,例如若Q4指引超额兑现,或预警信号如净美元留存率下滑。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 马一龙·2025-11-04业绩基本面没问题,预期也没问题,估值偏高了,短期利好兑现导致部分资金落袋保住利润。点赞举报

- 暮烟风雨·2025-11-04估值5000亿美金实在是太高了。OPENAI最新的估值才5000亿。点赞举报

- 互联网野生股神·2025-11-04关键在于持续的AI需求,短期波动不要慌点赞举报