A+H两地上市,赛力斯何以成为规模最大的中国车企IPO?

11月5日,赛力斯正式在港交所主板上市,成为首家实现“A+H”两地上市的豪华新能源车企。值得一提的是,这是迄今为止规模最大的中国车企IPO,也是2025年以来全球规模最大的车企IPO。

从本次上市的过程看,资本市场对赛力斯的二次上市充满热情。

赛力斯本次募资,主要计划加强研发投入、多元化新营销渠道投入、海外销售及充电网络服务。目前,赛力斯已经收获了多达22家的基石投资者,新发行股份实现131.50港币的“顶格”发售。

赛力斯二次上市的股权被“哄抢一空”的现状,代表着机构投资者们认为赛力斯的市值还有更进一步的增长空间。

为什么资本市场如此看好赛力斯的二次上市?

根据赛力斯在10月30日公布的2025年第三季度财报显示,赛力斯的经营业绩再度增长。前三季度,赛力斯实现营业收入1105.34亿元,归属于上市公司股东的净利润53.12亿元,同比增长31.56%。

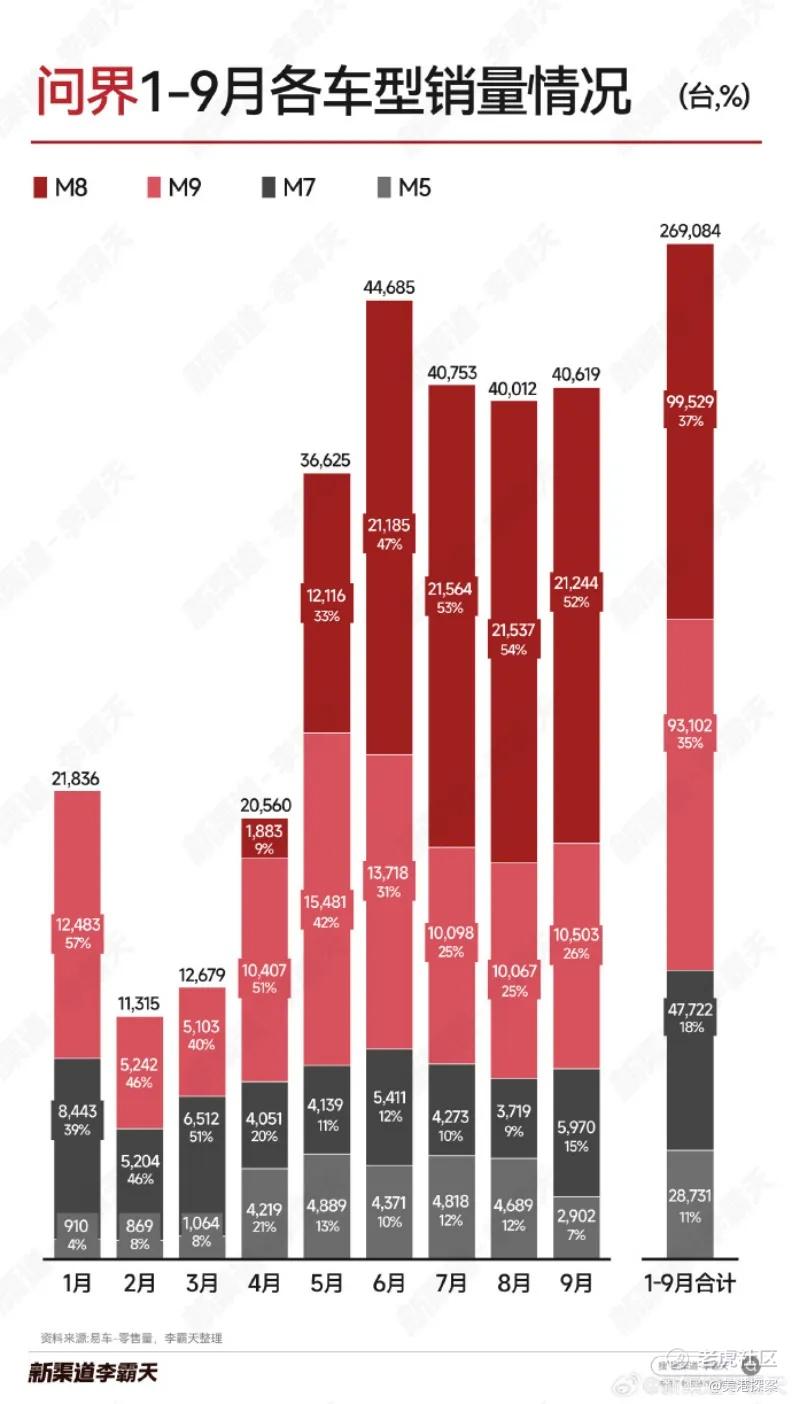

汽车销售情况显示,今年1-10月赛力斯新能源汽车累计销量达到356,085辆,年销量必将突破40万大关,成功跻身主流汽车品牌行列。而这40万年销量,依靠的只有问界M5、M7、M8和M9等四款SUV车型。

从2021年的传统燃油车主机厂开始转型,到2025年市值被资本市场追捧的智能汽车厂商,赛力斯和中国智能电动汽车行业的发展可谓是一日千里。

四年中,中国汽车市场的新能源汽车渗透率从13.4%一路飙升至超过50%。赛力斯与**在智选车、引望的合作,智电融合的问界品牌成为了软件定义汽车的成功实践。

随着本次在港股上市,赛力斯也迎来了新的发展阶段。

“中国现有的工厂产能足以覆盖整个北美市场,足以让我们所有美国车企都倒闭。而当年的日本并不具备这样的能力。因此,对我们行业而言,这是一场完全不同量级的风险。”

正如福特汽车CEO吉姆·法利在近期的采访中所言。作为一直在一线跑市场的高管,吉姆清晰地看到西方车企眼里还属于黑科技的智能化功能,在中国早就是稀松平常。

在中国智能电动汽车领先的时代,赛力斯或许是研究中国智能电动汽车产业最重要的样本。

两地上市 赛力斯到底什么实力?

汽车行业进一步内卷的2025年,赛力斯又交出了一份亮眼的成绩。

核心经营数据显示,赛力斯实现单季度营收481.3亿元,同环比分别增长15.8%和11.3%,营收能力实现进一步增长。利润层面,赛力斯扣非后归母净利润为22.9亿元,环比增长10.2%。毛利率层面,本季度赛力斯毛利率为29.5%,同环比分别增长4.4%和0.4%。虽然毛利率增长不明显,但汽车毕竟是制造业,接近30%的利润水平已经足够能凸显赛力斯主打的高端和智能化属性带来的溢价了。

从核心经营指标上看,赛力斯当前经营状态非常顺利,处于越来越赚钱的状态。

体现在具体车型上,最亮眼的成绩来自于问界M8、M9稳居40万元级、50万元级豪华车销冠,印证了赛力斯在生产制造、供应链管理体系上的强大韧性与高效协同能力。

本季度赛力斯ASP(平均销售价格)同比增长3.2%,环比降低4.1%。这代表着赛力斯丰富了产品价格体系,中高端车型占比有所调整。

费用率层面,本季度赛力斯营销、管理、研发费用率分别为14.6%、2.2%、4.4% 。其中,管理和研发费用率变动不大,幅度在1个百分点之内。销售费用率增加,主要来自于公司在本季度又上市了问界M8的纯电版和2025款的问界M7,导致相关营销活动增多。

整体来看,赛力斯依然是一家拥有“发售即爆款”能力的技术科技型企业。问界品牌,在2025年不断能取得新的销售成绩。

截至目前,问界全系累计交付已突破80万辆。其中,问界M9上市21个月累计交付突破25万辆,创50万级车型交付新纪录;问界M8累计交付突破10万辆,上市5个月蝉联40万级销量冠军;全新问界M7上市36天交付突破2万辆,成为现象级热销车型。

赛力斯三季度的财报,无疑是为公司在港股上市服下了一粒定心丸。

自今年4月,赛力斯宣布其港股二次上市的计划后,资本市场便高度关注赛力斯的发展动向。根据当时的分析,赛力斯A+H双重上市的重点在于进一步拓宽融资渠道。在全球车企巨头纷纷寻求汽车智能化合作的大背景下,赛力斯有望通过问界品牌实现对外技术输出,为赛力斯下一步的出海打下铺垫。

在半年的运营中,赛力斯的成长如约吸引到了大量投资者的关注。

赛力斯本次吸引了多达22家的基石投资者,其中包括重庆产业母基金、林园基金、广发基金、施罗德、中邮理财、星宇香港等。引入大数量的基石投资者,一方面是因为基石投资者的投入具有锁定期,他们不会在上市初期抛售股份,这有助于减少股价波动。另一方面意味着机构投资者非常看好赛力斯长期的增长价值。

豪华智能 赛力斯的特殊标签

从资本市场的角度看,赛力斯的两地上市蕴含着传统造车“小厂”转型成为智能汽车“大厂”的估值切换。

造车是一项风险极高,投入极重的项目。为了募集足够的资金,早期的造车新势力一般会选择在多个市场上市。智能汽车能“说服”投资者的理由,就是新能源汽车渗透率和科技属性带来的产品溢价。

其中,新能源汽车渗透率代表的是假设汽车厂商的产品力(市占率)能维持在一定水平。随着新能源汽车的渗透率翻倍(或市场拓展),汽车厂商的营收就可以对应翻倍。科技属性的溢价,这部分可以简单理解成消费者愿意为高阶智驾版本汽车多付钱。价格更高、市场增长空间更大,这是早期的智能汽车厂商估值的基本逻辑。

这也恰恰是美股和港股投资者们青睐的“科技和成长”标签。为了抢夺公司上市早期的市值筹码,投资者们更容易“提前”给出更高的估值,帮助车企更好地收获资金储备。

但赛力斯的身份标签并不是造车新势力,而是一家从传统车厂转型而来。

横向看传统中国汽车厂商,市值上限其实非常清晰。上汽、长城,这些中国顶级汽车制造商的市值围绕在2000亿人民币左右的区间。在港股上市的吉利和奇瑞,市值在1800亿港币。而赛力斯在A股的市值超过2500亿(港股超过2100亿港币),明显高出一截。

为什么赛力斯的市值远超中国传统造车大厂?这是因为赛力斯身上拥有独特的豪华+智能属性。

传统汽车行业估值的坐标系,其实非常固化。汽车产品是传统可选消费品,具有更换周期长、重资产投入、增长速度有限、产品很难提价的特征。对应行业特性,我们可以参照传统制造大厂丰田和比亚迪,给出PS(市销率)=1作为参考估值指标,内含的就是当今造车大厂们“相当理想”的假设经营水平——在极致的成本控制和市场增长缓慢的影响下,销售净利率为10%,PE(市盈率)为10倍。

赛力斯的估值,显然打破了传统汽车厂商的估值模式。其主打的豪华和智能标签,是中国智能电动汽车行业非常稀缺的价值增量。

过去的20年里,中国汽车行业其中的一条发展主线就是高端化。成就高端化,一方面能为车企带来更高的利润,另一方面也代表着技术被市场认可。这一梦想,已经被赛力斯实现。

销售数据显示,问界品牌是当下最成功的新豪华智能汽车品牌。其中,问界M8(35-40万元级)和问界M9(50万元级)分别实现1万台和2万台的月销量,月销量占比达到问界总体品牌销量的70%。

问界在豪华汽车市场的统治力到底有多强?中国市场40万元以上车型销售占比大约为3%,9月全国乘用车销量为224万辆,问界M9和问界M8占了将近一半的销量。

问界品牌的另一个增量,来自于汽车智能化带来的持续销量。

销售数据显示,问界品牌在2025年一季度销量经过短暂低迷之后,随着问界M8新品发布和问界其他系列改款,整体销量在今年二季度回到了持续火爆的状态。

消费者持续认可问界品牌的最大原因,主要来自产品智能化的持续升级。以问界M8为例,新车搭载**最新一代智驾系统(ADS 4.0),首发支持车辆自动巡航找车位泊入、车辆自主找人等新功能。在乘坐体验上,问界M8基于**途灵平台打造,还能实现“不颠不晃”的乘坐体验。

对于老车主,赛力斯也没有忽视。智能汽车对比传统燃油车最大的优势在于OTA。随着汽车智能化技术迭代,消费者就能一直用上最新的智驾、车机系统、智能底盘等功能。而不是到手的产品就此落后,只能等着换车升级。智能汽车也破除了传统汽车“越用越旧”的生命周期。

掌握智能与豪华标签,赛力斯走出了中国汽车行业智能化转型升级的路子。

一场属于 中国智能电动汽车的胜利

百年的汽车工业在中国智能电动汽车短短的几年发展中,走出了沧海桑田的感觉。

从合资车是市场主流到智能化引领全球,中国的智能电动汽车改变了传统汽车行业太多的“墨守成规”。

从汽车供应链和制造的角度看,过去传统汽车厂商更像“运营一个大家庭的组装厂”。以丰田汽车为例,丰田的零部件基本都是在丰田体系内的企业研发和生产的。其中,内饰属于丰田织机、变速箱来自爱信、电子系统用电装、钢材取自爱知。供应链体系的拆分,好处是丰田可以将一部分出海利润留在公司体系内,海外装配厂生产每一辆车,都优先讲究“原厂原配”。但同时,供应链体系化的缺点,就是“尾大不掉”,难以快速与整个汽车智能化时代“接轨”。

中国智能电动汽车产业采取的则是更加开放的合作态度。尤其是赛力斯与**的跨界合作,就是一场从汽车电动化、智能化的角度出发,培育智能电动汽车核心供应链的过程。

几轮迭代之后,问界品牌成为了整个智能汽车市场参考的标杆。

“目前,我们已实现核心三电和整车平台的自主研发。依托标准化模块平台,整车开发周期已从传统的48个月缩短至13至15个月。”今年5月,赛力斯集团总裁张正萍在东盟—中国—海合会三方经济论坛介绍说。

赛力斯作为“链主”企业,通过构建长期稳定的1(赛力斯)+2(**和宁德时代)+N(其他头部供应商)合作生态关系,打造了世界级新能源汽车的高端产业链。

面向未来,赛力斯为了持续应对智能汽车的市场竞争,也将研发作为自己最重要的竞争手段。

截至2025年三季度,赛力斯的研发费用已经超过90亿元。参考2024年报时的55亿研发费用,预计整个2025年的支出将翻倍。人员层面,根据赛力斯2025年中报显示,公司研发人员数量达到6984人,同比增长26.6%,占公司总人数36%。

除了来自内部的研发,赛力斯目前还是**引望(深圳引望智能技术有限公司)的股东。根据已经披露的信息显示,引望的业务包含智能驾驶、智能座舱、智能车控、智能车云服务等服务。入股引望,一方面代表着赛力斯进一步加深与**的合作。另一方面,则是赛力斯在智能化改造传统燃油车的大潮流中,能取得持续受益。

“站在未来做今天的事儿,我认为电动车一定要高起点,不能起点太低了,起点太低,就会永远走到国际品牌的后面去。”

正如赛力斯董事长张兴海在2022年的一场采访中所言。在国内站稳了高端市场之后,赛力斯接下来要对标国际汽车巨头了。

根据本次港股上市计划显示,赛力斯募集资金用途精准指向长期竞争力构建。其一是打造国际化资本运作平台、海外市场拓展;二是为新能源汽车技术研发、供应链优化、基础设施建设提供资金支持。

随着港股“挂牌”,赛力斯第一个目标已经基本完成。

港股上市意味着美元投资者更容易关注赛力斯的市值发展。在国际市场布局方面,赛力斯已制定具体目标,计划在2026年前于欧洲、中东等重点区域设立100家品牌体验中心。值得注意的是,赛力斯的出海并不是简单地将车卖到海外。而是采用了本地化的生产方式。同时,赛力斯还在携手**推进海外充电网络建设,力争覆盖主要海外市场80%的高速公路干线,构建高效便捷的补能体系。赛力斯也想成为了其他国家的“合资车”。

或许,赛力斯在今天发展的一小步,意味着中国制造业的一大步。比起成本的“精打细算”,中国的智能电动汽车正在向全世界输出智能与豪华。 $赛力斯(09927)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 点滴投资思考·2025-11-06精彩传统车企转型能做到盈利且规模破 40 万,赛力斯已经验证了模式,接下来就是复制成功扩大战果点赞举报

- 天下万物3uf·2025-11-06$赛力斯(601127)$ 魔方平台能缩短研发周期还降本,后续新品迭代快,不用担心产品跟不上点赞举报

- 醉乡·2025-11-0640 万以上高端车型占销量 70%,还抢了不少合资车份额,这种高端壁垒不是随便能打$赛力斯(601127)$点赞举报

- 沙漠1棵树·2025-11-06严重怀疑赛力斯这几只新股被做空了点赞举报

- 宽心看待·2025-11-06赛力斯增长路径是清晰的,看市场怎么选点赞举报

- 老虎证券响亮的名字·2025-11-07一堆拖,自说自话点赞举报

- 麟凡此生·2025-11-06[开心][爱你]点赞举报