小马智行港股IPO,公司可投资性分析

一、小马港股二次上市,以及为什么我买了小马股票

小马智行的基本面,我参加雪球调研团,在小荷尖尖的今年六月已交详细作业(有兴趣的可以延阅《规模爬坡前夜,Scalability is the holy grail》一文)。大到整个Robotaxi市场的TAM(总体潜在规模),中到增长曲线与ramp up(快速上量期)+技术上解决corner case(边角案例,意思是自动驾驶最难处理的情况)的小马“世界模型”,微观上到商业模型的UE(单体经济,回答一个问题:假如你只有一辆自动驾驶出租车出动,能不能赚到钱)分析,收费与成本估算,最后附上投资估值与展望。

事无巨细,侈袤玲珑,玉体横陈。

好风频借力,我想找个厚雪长坡来滚雪球,长线布局自动驾驶,为什么选择投小马智行,可投资的爽点在哪里?

简单几点。第一是投资楼教主这个人,以及小马的技术路径——自研感知算法+世界模型,目前数据来看,小马是全国top 3玩家;第二是投生态,小马生态里包括持股的丰田、广汽、北汽以及头部出行平台,生态独立可持续,自组织系统自己就能完成闭环;第三是商业化落地能看得见,北上广的自动驾驶许可,累计测试与运营里程超7000万公里;第四是 Robotaxi(乘用)与Robotruck(货运)双线,多一个卡车场景;第五是UE能跑通,成本有机会大幅下降,而小马成本控制在业内靠前,手搭凉棚投资者可以看见地平线上的利润曲线。

大概也在那个时候,我建仓了小马智行(组合同步),目前略有浮盈。这一笔算是对一个新兴行业在婴儿期的投资,传统上风投VC才是这个阶段主力;当然啦,这几年整个曼哈顿岛下城与香港岛中环都在加速,创业公司融资周期比姨妈周期还要快促。二级迫不及待要吃原先一级市场的席,这也算是一种上卷,垂直整合。

这周小马智行在港股启动双重主要上市地上市(Dual Primary Listing,与二次上市不同,双重上市能进港股通)。因此本文在之前的首次覆盖(initiate coverage)基础上,做一些最新的信息updates。

———

二、初成长公司与行业鸟瞰

对于财务数据处于婴儿期的成长公司,还是有几句老生常谈。所有成长科技股,几乎都经历技术研发、阶段性亏损、低营收+低毛利的必经阶段。小马智行也好,其他的自动驾驶公司也好,由于二级市场的上卷,导致IPO后有一大段成长期。你可以理解二级股票的“科创板化”,你也可以理解为挖河阶段——护城河的河。

以下摘取作者自己《Scalability is the holy grail》:

“所有成长性科技公司,第一阶段必然是技术研发/亏损/低毛利,这是客观规律,小马的财务表现,也符合科技公司发展趋势…….对于处在成长期、有非常好的商业化前景的科技公司,市场一般会多一点耐心……研发投入与技术护城河以及商业化的顺利进展,才是这个阶段投资人最关心的事……所以我的逻辑,就是看UE能不能赚到钱,预测利润率,大规模复制一旦兑现,财报的变化大概率就是指数级的抬升。”

一句话概括,技术与商业化周期决定短期甚至中期财务表现。

自动驾驶这个行业也是中美博弈的一个G2分战场,如火如荼,热火朝天,车水马龙。有一点老外对我们还是有偏见,他们总认为在robotaxi上美国是市场驱动而我们是政府主导,其实我觉得无论中美都是政府+市场共同发力,或者你可以把政府作为一个极其重要的市场玩家。当然啦不吹不喝,大家都想知道自动驾驶中美的差距如何,而这方面差异,我认为有个在美国的教授概括得还挺好——技术上很难看出谁领先,但谁都还不够好(Technology-wise it’s very difficult to say who is ahead or behind, but none are good enough.)。

(自动驾驶Robotaxi中美发展的角力,来源:BBG。)

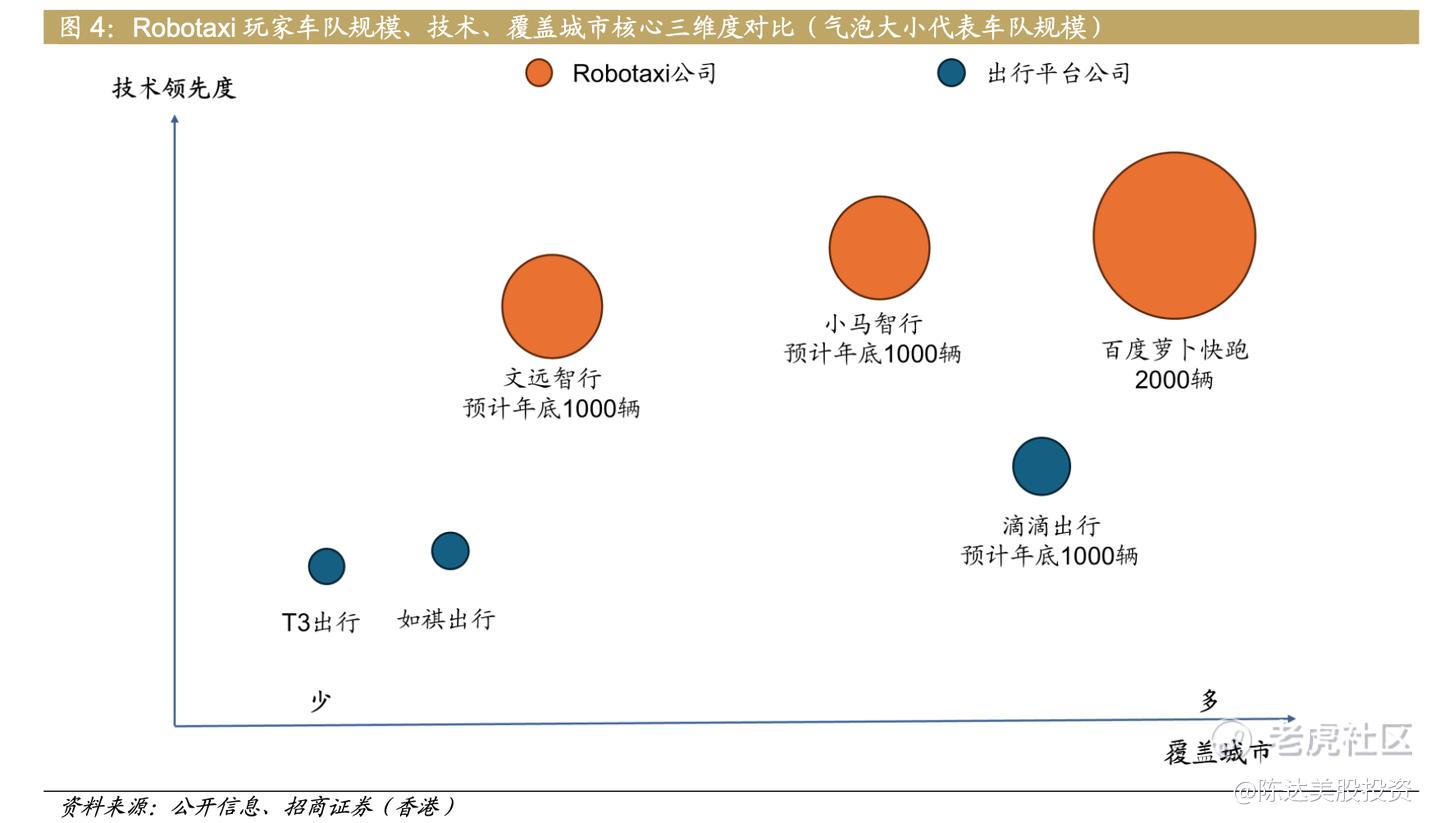

全球行业整体TAM规模就不赘述了,之前聊过很多,总之乐观预期下到2030年左右全球是500-1000亿美元的市场,到2035年——根据Frost &Sullivan——是3500亿美元。这个都是神棍拍脑袋,姑且一看。而以下是非常真实与现实的整个自动驾驶产业链生态,以及小马智行的定位。之于Robotaxi这个细分赛道,互相竞争的主要是三种公司,自动驾驶技术公司(小马、萝卜快跑等)、新兴车企(特斯拉、新势力等)以及出行平台(滴滴等)。

(来源:Gasgoo)

国内玩家目前自动驾驶技术,如果是聚焦Robotaxi / L4,小马智行大致位列前三的水平——技术与商业化能力处于前列,仅次于以规模与里程著称的百度 Apollo,与百度是第一梯队,略领先第二梯队。当然你说这个排名有什么权威榜单吗,倒也没有,可以综合市面上公开或半公开的一些信息与数据,比如感知与传感器路线、定位/建图、决策规划/仿真、商业化/车队里程与合规、生态/车企合作等方面,去分析得到一个自己觉得可以认可的结论。

(来源:招商证券)

———

三、IPO与二级市场的最近动向,资本如何看自动驾驶以及小马智行

因为是港股IPO,资本市场的一些变化,筹码结构上会有变化,本次港股IPO引入5家基石投资者 Eastspring,Ghisallo、Athos、Hel Ved、Ocean Arete,其中比较有名的是瀚亚 Eastspring Investments,是保诚旗下一家规模比较大的,AUM在2860亿美元的,总部在新加坡的,专注于亚洲投资的,长线long only。5家一共认购 1.2亿刀,占IPO发行规模14.5%。

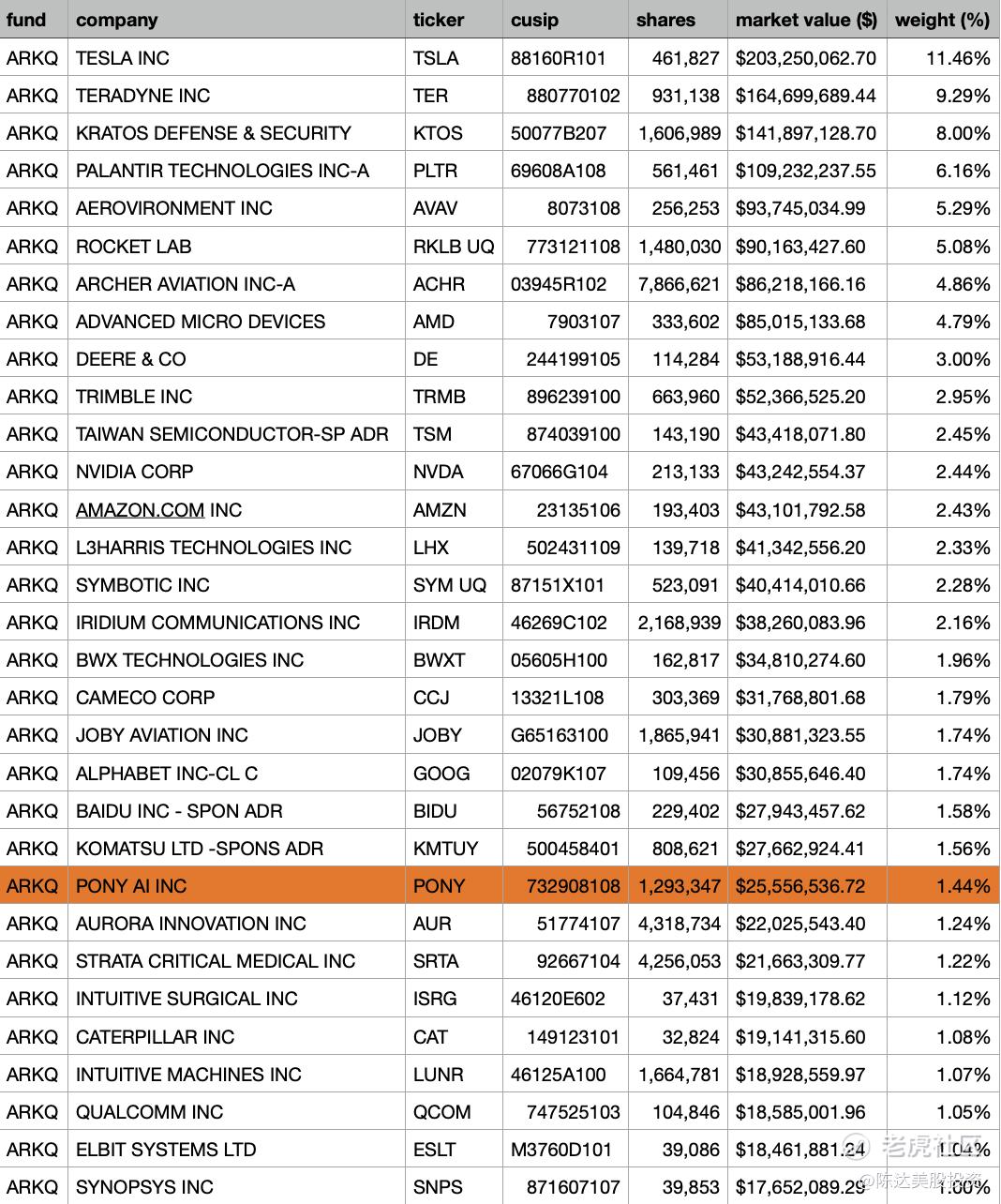

二级市上对于小马比较利好的是木头姐的ARK INVEST在美股市场上有多次增持。目前ARKQ(ARK Autonomous Technology & Robotics ETF,ARK里专注自动化与机器人技术的那个基金)持仓2500万美元,数字不大但意义与象征性比较大,木头姐相中的Robotics领域的中国公司,除了百度以外能够在ARKQ里超过1%的持仓的,只有小马。鉴于ARK以及木头姐在科技领域“高山仰止,景行行止”的江湖地位,也算是街上对小马的一种认可。同时我也挺想知道ARK为啥没买文远。

(数据来源:Ark Invest)

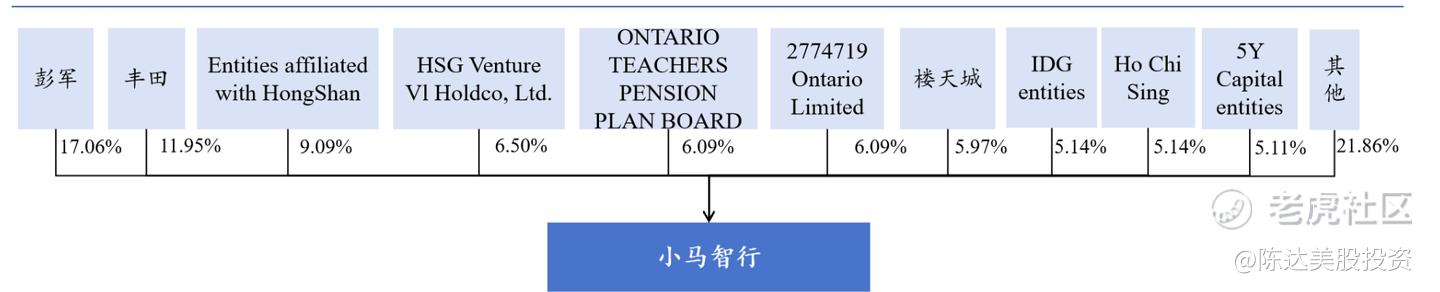

除了创始人以外,其他比较大的股东有,丰田汽车作为战略投资者持股约 11.9%,红杉中国持股 9.1%,安大略省教师退休基金会持股 6.1%,IDG 与五源资本各持股 5.1%,另外其他股东合计约 39.6%。 公司创始人以及Pre-IPO战略投资者也公开表态过不急于减持,创始人自愿延长锁定期。公司尚在早期,目前是一个大家入场布局吸筹的阶段。

————

三、业务与财务,成长科技的典型数据特征

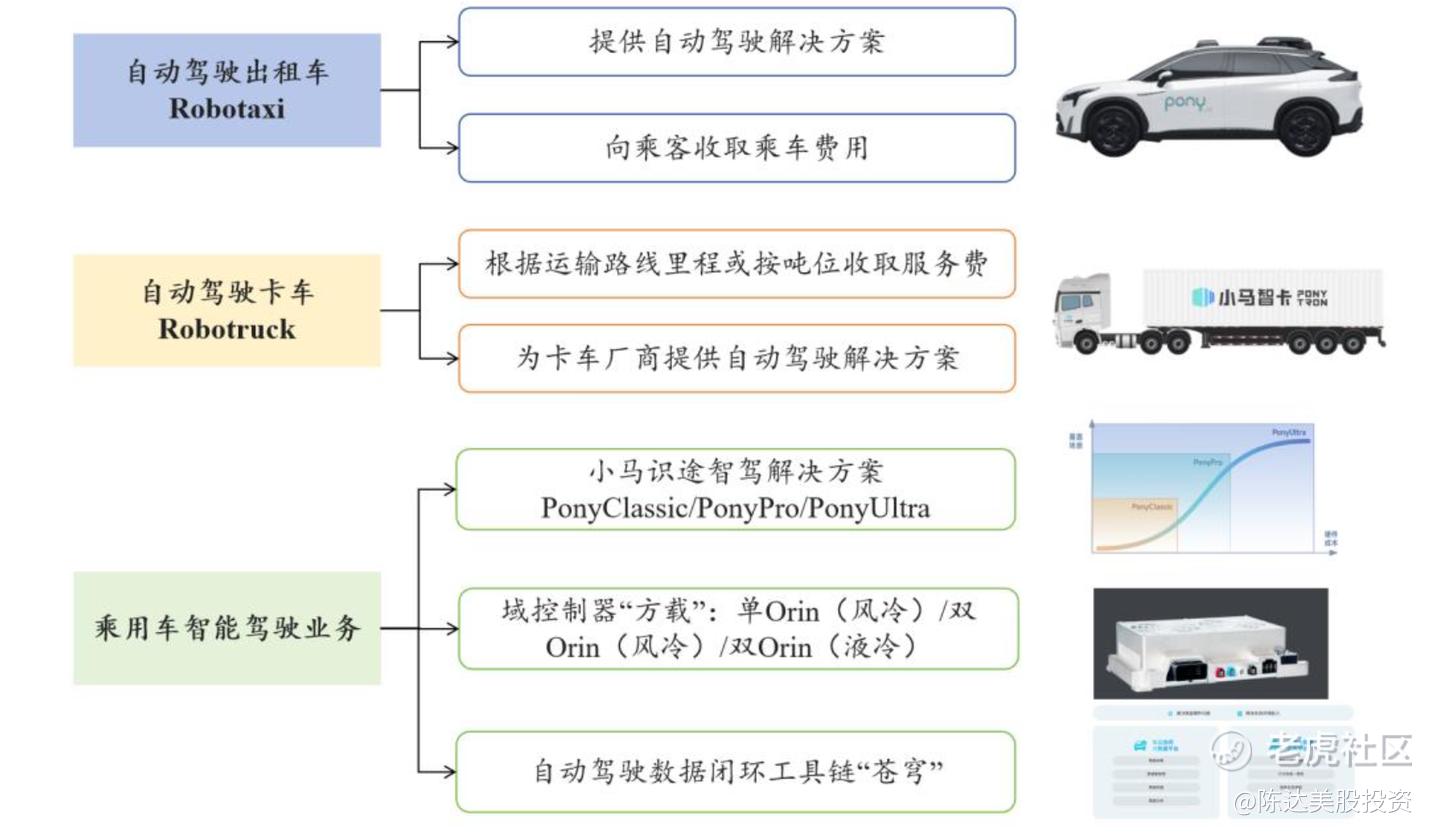

业务板块不复杂,小马目前收入分三块:

1). Robotaxi 自动驾驶出租车业务;

2). 智能驾驶解决方案授权与应用业务;

3).Robotruck自动驾驶卡车业务;

(公司资料)

具体来说下各业务最新进展:

第一块,Robotaxi 运营收入(PonyPilot自营/合资/代运营)。一方面以自营车队在城市内提供付费出行服务,收入来自乘客付费 (这一块报表里称为GMV),而公司的直接成本,是承担/分摊车辆折旧、运营与维护成本。这一块是商业逻辑上最直接,财务上也是最清楚的收入。

这块生意也有轻资产(capital light)的玩法,比如与三方车队合作,合资或直接卖产品/服务,把 AD技术+运营能力,卖给下游到三方车队公司。也就是小马提供技术/服务,而车队负责车辆投资,最后分润,第三方车队公司承担比较重的资本开支,而小马拿到比较轻的技术服务费或分润。类似加盟商模式。这个模式虽然可以快速扩张车队网络,但毛利通常低于自营模式。

第二块,ADK (自动驾驶套件) 与域控制器的授权与销售/许可。向 OEM、物流企业出售一次性 ADK,收取年度许 可/云服务费,属于高margin的授权收入。第七代车里,重点推广的“100%汽车级 ADK +增强生命周期”,是这块业务货币化的深化。

第三块,Robotruck/企业级解决方案,服务物流大佬 (比如与中国外运、三一的合作),此类订单通常体量大、单车贡献显著(目前来看UE要远好于Robotaxi),是早期能贡献收入、现金流,让公司有一定的造血能力的业务。也确实如此,目前Robotruck 收入占比 49%,Robotaxi 收入占比 9%,而智驾解决方案收入占比 42%。

数字上这三块目前的数字还是婴儿期:第一块Robotaxi,2025 年上半年收入 300 万美元,同比增长 158%,是增长引擎,这块目前基数小,但记得在小马智行的估值模型里这是最大的一块饼; 第二块,ADK 授权与域控制器销售/许可,2025 年上半年收入 1500万美元;第三块Robotruck,2025 年上半年收入1700 万美元,前面也说了,UE高,早期规模化落地较快,收入产生快。

三者相加,2025 年上半年公司总收入 3500 万美元,同比增长 43%。毛利率为 16%,研发费用率 272%,净亏损很明显,反映高投入期的行业特征。

目前技术爬坡的预期,关键是第七代系统量产与车队规模扩张。合理预期下,我估计,Robotaxi 收入将于2026年末-2027 年爆发,有可能出现量变到质变,改善毛利结构与现金流(当然啦如果一切都顺遂的话)。每个人肯定有不一样的看法,而让资本感兴趣的也正是这种早期非共识的机会。

————-

四、 货币化关键:成本成本还是成本

而从商业模式上来看,本质上仍然是两个问题,第一,能否快速起量?第二,快速起量的同时UE能否跑通?如果两个回答都是YES,最终就是规模效应下的利润增长曲线陡峭化。

降本直接关系到 Robotaxi 的单位经济能否赚钱,整车制造( BOM bill of materials )成本与安全运营成本是最大的两块成本,也是未来最有可压缩性的两块。我之前算过,目前单车运营一年杂七杂八费用(折旧成本、保险、电费、养护费用、停车费用、远程支持费用、第三方服务平台抽成等),大概是小10万块,其中电费、养护、停车这些费用难以压缩,但BOM和运营可以,而这一块占了10万里的60%以上。单车收入每公里3块钱、稼动率50%的假设下,可以产生收入15万。你大概能看到里面的利润空间。

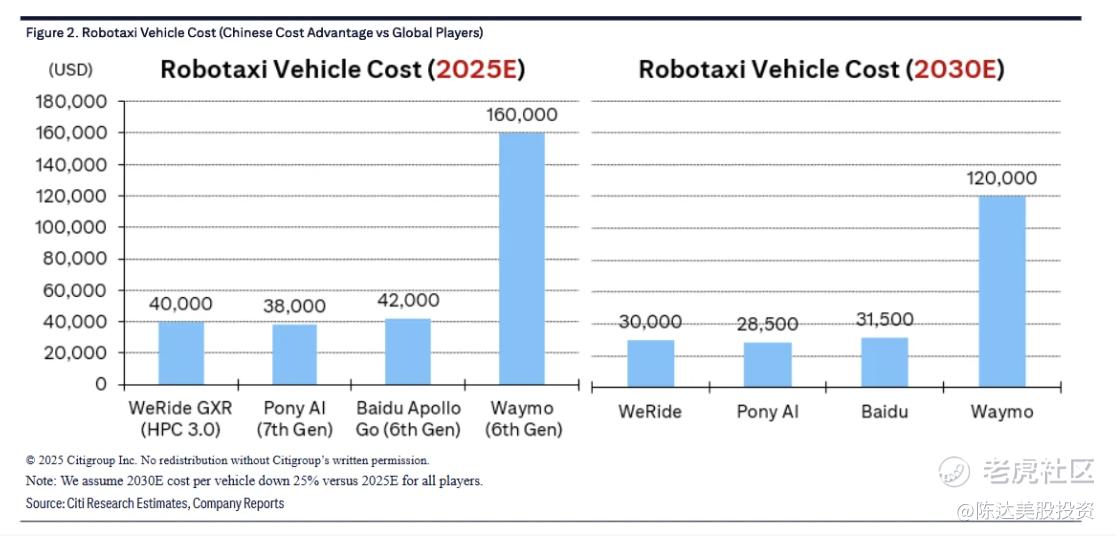

目前小马的七代车单车 BOM 成本下降了70% (计算单元成本下降 80%,激光雷达成本下降 68%),整体成本已降到30万人民币以内(最新数据是27万),期待一步压缩。

从整体成本控制来看,根据花旗估算的数据(见下表),百度的萝卜六代车,在传感器配置不错的情况下,将成本控制在30万人民币/42000美元之内。

而小马智行在硬件配置上较强,七代车,搭7颗激光雷达、11 颗摄像头及5颗毫米波雷达,整体算力约为1000 TOPS,单车成本约27万元 (3.8万美元)。

文远知行Robotaxi基础配置与萝卜快跑相近,但算力更高,成本也相对小马要高一些,略低于30万。

五、投行目标价,估值与结语

一些投行,包括高盛、花旗等都更新小马智行的目标价,区间集中在22到31.3美元,与年中的预期相比有一个明显上升。机构逻辑也大概是从看“技术上变现”,漂移到了到看“商业化可行”。

投行的目标价,我认为虽然可参考,但预测与想象的成分过大。比如,假设可以预期2027年爆发式扩张,2028-2029下一代车(八代车)上量,规模化运营后整体ramp up加速,而同时因为成本压缩,UE利润率上升,blah blah这些因素都能实现,然后给个2030年的市盈率或者市销率估值,整个公司估值能到XXX亿美元;但我觉得意义有限。当然你可以常识与特斯拉或者同行业的智驾SOC行业平均估值来对比(虽然也是apples to oranges)。我认为一家自动驾驶公司的估值发展,还需要进一步,多看一到两年的数据表现。而股价目前在一个上行通道上,也是一种“我管你这的那的先信再说”的走法,愿景先有,信心先行。

因为财务数字极难预测,所以我还是想重复一下这笔类似“VC投资“的商业逻辑,反复强调,首尾呼应:

第一是投资楼教主这个人,以及小马的技术路径——自研感知算法+世界模型,目前数据来看小马是全国top 3玩家。

第二是投生态,小马生态里包括持股的丰田、广汽、北汽以及头部出行平台,生态独立可持续,闭环,类似自组织系统。

第三是商业化落地能看得见,北上广的自动驾驶许可,累计测试与运营里程超7000万公里。

第四是 自动驾驶出租车与自动驾驶卡车双线发展,多一个物流卡车场景。

第五是UE能跑通,成本有机会大幅下降,而小马成本控制在业内靠前,投资者可以看见地平线上的利润曲线。

————

剩下的就是等待小马智行与自动驾驶行业,在技术、商业 、市场,这三个最重要的因子,能实现桃园结义。

———————

利益披露:作者持有 $小马智行(PONY)$ 多头仓位。

本文不作为任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 上山抓牛股·2025-11-07无论走势如何,未来回过头来看今天都是自动驾驶行业里程碑式的一天点赞举报

- 暮烟风雨·2025-11-07造孽啊,这是咋了,回个港要跌成这样吗点赞举报

- 福斯特09·2025-11-06小马的路径确实很稳,值得关注点赞举报

- Lydia758·2025-11-06阅点赞举报